El año 2013 marca el inicio de la transición a un nuevo ciclo en Estados Unidos y la zona euro

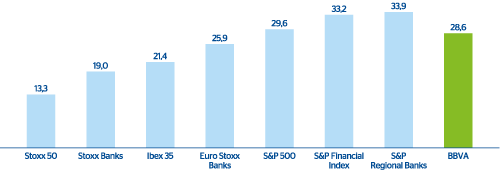

Durante el año 2013 se confirma la recuperación económica de Estados Unidos y la mejoría en el sentimiento del mercado sobre la zona euro. Lo anterior marca el inicio de la transición en la estrategia de política monetaria expansiva aplicada por la Fed, así como la relajación de las tensiones soberanas en Europa y, por tanto, la reducción de las primas de riesgo de los países periféricos de la zona euro. Todo esto se ha visto reflejado en el buen comportamiento de los índices bursátiles de las principales economías desarrolladas. En Estados Unidos, el S&P 500 subió un 29,6% desde finales de 2012, mientras que el Stoxx 50 en Europa lo hizo un 13,3%. En España, el Ibex 35 ascendía un 21,4% en el mismo período. En este sentido, el sector bancario ha sido el que ha experimentado el mayor aumento en relación a los índices generales. Así, el S&P Regional Banks se revalorizó un 33,9%, mientras que el Euro Stoxx Banks, que incluye a entidades de la zona euro, avanzó un 25,9%. En ambos casos, el incremento ha estado por encima del experimentado por los índices S&P 500 y Stoxx 50, respectivamente.

Evolución interanual de los principales índices bursátiles y de la acción BBVA

(Porcentaje)

Los resultados de BBVA han vuelto a ser diferenciales en la banca española

En cuanto a los resultados de 2013 de BBVA, sobresalen por su elevada solvencia y sólida posición de liquidez. El mercado destaca principalmente la diversificación equilibrada de los ingresos entre geografías desarrolladas y emergentes. Por áreas, España se considera como el mercado con mayor potencial de recuperación a medio plazo, mientras que México y América del Sur siguen siendo las áreas mejor valoradas. Adicionalmente, los analistas evalúan positivamente la desinversión realizada en activos no estratégicos para el Grupo, como son los casos de venta del negocio previsional en Latinoamérica y BBVA Panamá. Además, en Asia, BBVA ha firmado un nuevo acuerdo con el grupo CITIC, que incluye la enajenación de un 5,1% de su participación en CNCB y que ayuda a asignar el capital del Grupo de manera más eficiente dentro del marco regulatorio de Basilea III, al reducirse por debajo del 10%. Tras estas transacciones, BBVA mantiene su apuesta estratégica en ambas regiones (Latinoamérica y Asia) y sigue como accionista relevante de CNCB, con un 9,9% del capital. Estratégicamente, los analistas han visto sentido a tales desinversiones, ya que se trata de negocios cuyas sinergias con la actividad core del Grupo son muy limitadas o en mercados en los cuales no había posibilidad de alcanzar masa crítica.

La acción BBVA bate al Ibex 35 y al Euro Stoxx Banks

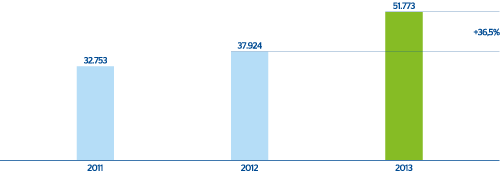

El comportamiento de la acción BBVA durante el año ha sido extraordinariamente positivo. Su cotización presenta una revalorización acumulada, desde finales de 2012, del 28,6%, lo que implica un precio de cierre a 31-12-2013 de 8,95 euros por acción. Este precio equivale a una capitalización bursátil de 51.773 millones de euros y supone un multiplicador precio/valor contable de 1,1 veces y un PER (calculado sobre el beneficio atribuido del Grupo BBVA de 2013) de 23,2 veces. En estas condiciones, BBVA sigue ofreciendo una valoración atractiva desde los niveles actuales, sobre la base del potencial de crecimiento de los ingresos y su excelente posición de capital.

Ìndice de cotización bursátil

(31-12-2012=100)

Capitalización bursátil de BBVA

(Milliones de euros)

La acción BBVA y ratios bursátiles

Descargar Excel

Descargar Excel

|

|

31-12-13 | 31-12-12 | 31-12-11 |

|---|---|---|---|

| Nº de accionistas | 974.395 | 1.012.864 | 987.277 |

| Nº de acciones en circulación | 5.785.954.443 | 5.448.849.545 | 4.903.207.003 |

| Contratación media diaria (nº de acciones) | 55.515.852 | 68.701.401 | 60.363.481 |

| Contratación media diaria (millones de euros) | 411 | 406 | 452 |

| Cotización máxima (euros) | 9,40 | 7,35 | 9,49 |

| Cotización mínima (euros) | 6,18 | 4,31 | 5,03 |

| Cotización última (euros) | 8,95 | 6,96 | 6,68 |

| Valor contable por acción (euros) | 8,18 | 8,04 | 8,35 |

| Capitalización bursátil (millones de euros) | 51.773 | 37.924 | 32.753 |

| Precio/valor contable (veces) | 1,1 | 0,9 | 0,8 |

| PER (Precio/beneficio; veces) | 23,2 | 21,5 | 10,9 |

| Rentabilidad por dividendo (Dividendo/precio; %) | 4,1 | 6,0 | 6,3 |

BBVA anuncia su intención de sustituir progresivamente su actual política de remuneración al accionista

En cuanto a la remuneración al accionista correspondiente a 2013, el 10 de julio se ha efectuado el pago de un dividendo a cuenta por un importe bruto de 10 céntimos de euro por acción. Asimismo, en octubre se ha llevado a cabo la implementación del sistema de retribución flexible denominado “dividendo-opción”, por una cunatía de 10 céntimos de euro brutos por acción, mediante al cuál se ofreció a los accionistas la posibilidad de percibir su retribución en acciones liberadas de BBVA o, a su elección, en efectivo. El porcentaje de accionistas que optaron por recibir acciones liberadas de BBVA fue del 88,3%, una proporción superior a la de ocasiones anteriores y que confirma, una vez más, la confianza de los accionistas en la evolución futura del valor. Adicionalmente, se propondrá a la próxima Junta General de Accionistas del 14 de marzo de 2014 la implementación, de nuevo, del sistema de retribución al accionista denominado “dividendo-opción”. Si se aprobase el mismo, la intención de BBVA es incrementar, hasta la cantidad de 17 céntimos de euro brutos por acción, la remuneración al accionista a abonar en abril de 2014 mediante el sistema de “dividendo-opción”, el cuál sustituirá al tradicional dividendo complementario. En dicho caso, la retribución total al accionista será de 37 céntimos de euro brutos por acción, equivalente a una rentabilidad por dividendo del 4,1%, una de las más atractivas del sector, tanto a nivel doméstico como europeo.

El 25 de octubre de 2013, BBVA anunció su intención de sustituir progresivamente la actual política de retribución al accionista por una política de remuneración íntegramente en efectivo y ligada a la evolución de los resultados del Grupo, con el objetivo final de distribuir anualmente entre un 35% y 40% de los beneficios obtenidos en cada ejercicio, en función de las circunstancias del mercado y regulatorias.

Aumenta la participación del inversor extranjero en el capital de BBVA

En cuanto al número de acciones BBVA, a 31-12-2013 ascendían a 5.786 millones y su incremento, frente a la cifra de finales de 2012 (5.449 millones), se explica por la ejecución del “dividendo-opción” y por la conversión, el 30 de junio de 2013, del último tramo pendiente de los bonos subordinados obligatoriamente convertibles en acciones emitidos en diciembre de 2011.

Por su parte, el número de accionistas de BBVA a 31-12-2013 es de 974.395, frente a los 1.012.864 del 31-12-2012, lo que supone una leve disminución del 3,8%. La causa principal de dicha variación es la reversión de los accionistas con origen en las conversiones (voluntaria y obligatoria) de los bonos subordinados que se realizaron en 2012. La granularidad del accionariado también se mantiene en 2013, sin que haya ninguna participación significativa.

Distribución estructural del accionariado

(31-12-2013)

Descargar Excel

| Tramos de acciones | Accionistas | Accionistas | ||

|---|---|---|---|---|

|

|

Número | % | Número | % |

| Hasta 150 | 253.046 | 26,0 | 18.113.667 | 0,3 |

| De 151 a 450 | 214.245 | 22,0 | 58.100.378 | 1,0 |

| De 451 a 1.800 | 278.268 | 28,6 | 258.981.483 | 4,5 |

| De 1.801 a 4.500 | 119.812 | 12,3 | 343.106.916 | 5,9 |

| De 4.501 a 9.000 | 55.680 | 5,7 | 351.596.874 | 6,1 |

| De 9.001 a 45.000 | 46.925 | 4,8 | 822.302.489 | 14,2 |

| De 45.001 en adelante | 6.419 | 0,7 | 3.933.752.636 | 68,0 |

| Totales | 974.395 | 100,0 | 5.785.954.443 | 100,0 |

Por otro lado, el 47,7% del capital pertenece a inversores residentes en España, mientras que aumenta el porcentaje en manos de accionistas no residentes hasta el 52,3% (frente al 46,9% de 2012). Esto último demuestra, una vez más, la renovada confianza y el reconocimiento de la marca BBVA entre los inversores extranjeros, incluso tras el período más reciente de elevada incertidumbre en los mercados financieros y en el sector bancario.

Grupo BBVA. Distribución del accionariado a 31-12-2013

(Porcentaje)

Elevada liquidez de la acción BBVA

Los títulos de la acción BBVA se negocian en el Mercado Continuo de las Bolsas de Valores españolas, así como en los mercados de Londres y México. Los American Depositary Shares (ADS) de BBVA cotizan en Nueva York y se negocian también en la Bolsa de Lima (Perú) a través de un acuerdo de intercambio entre ambos mercados. La acción BBVA ha cotizado durante los 256 días de los que ha constado el calendario bursátil de 2013. En ese período, se ha negociado en el mercado continuo un total de 14.157 millones de acciones, lo que supone un 245% del capital social. Por tanto, el volumen medio diario de acciones negociadas ha sido de 56 millones de títulos, un 0,96% del número de acciones que componen el capital, por un importe medio diario de 411 millones de euros.

BBVA forma parte de los principales índices bursátiles y de sostenibilidad

Por último, la acción BBVA forma parte de los índices de referencia Ibex 35 y Euro Stoxx 50, con una ponderación del 12,3% en el primero y del 2,9% en el segundo, y de varios índices sectoriales, entre los que destacan el Stoxx Banks, con un peso del 5,9%, y el Euro Stoxx Banks, con una proporción del 12,8%. Adicionalmente, sobresale la importante y creciente presencia de BBVA en los principales índices de sostenibilidad o índices ESG (environmental, social and governance, por sus siglas en inglés), que evalúan el desempeño de las empresas en estas materias. A nivel mundial, es cada vez mayor la relevancia que los inversores institucionales dan a la inclusión de un valor en ellos (sobre la base de ratings ambientales, sociales, éticos y de gobierno corporativo), además de a los fundamentales financieros, a la hora de tomar una decisión de inversión. La permanencia y puntuación en estos índices bursátiles dependen de la demostración de los progresos constantes en sostenibilidad. En este sentido, BBVA es uno de los valores con mejor calificación por parte de casi todos los analistas e índices ESG, como son el Dow Jones Sustainability, el FTSE4Good o los índices de MSCI, entre otros, en los que mantiene una destacada presencia. El peso a 31-12-2013 en cada uno de ellos se muestra en la tabla adjunta:

Principales índices de sostenibilidad con presencia de BBVA

(Datos a 31 de diciembre de 2013)

Descargar Excel

|

|

|

Ponderación (%) |

|---|---|---|

|

|

DJSI World | 0,75 |

| DJSI Europe | 1,53 | |

| DJSI Eurozone | 3,12 | |

|

Euronext Vigeo Europe 120 Index | 0,80 |

| Euronext Vigeo Euro 120 Index | 0,83 | |

|

MSCI World ESG Index | 0,46 |

| MSCI World ex USA ESG Index | 0,98 | |

| MSCI Europe ESG Index | 1,63 | |

| MSCI EAFE ESG Index | 1,08 | |

|

FTSE4Good Global | 0,43 |

| FTSE4Good Global 100 | 0,73 | |

| FTSE4Good Europe | 1,04 | |

| FTSE4Good Europe 50 | 1,73 |

Ante la diversidad de índices actuales en el mercado, PricewaterhouseCoopers (PwC) ha desarrollado un índice sintético de sostenibilidad. Se trata de una metodología pionera que permite disponer de una información agregada sobre cómo se posiciona el Banco en relación a las 19 entidades globales que constituyen su peer group en temas de sostenibilidad. De acuerdo con el último análisis realizado, de 2012, BBVA ha pasado del tercer al primer puesto en este índice y se posiciona como líder entre sus principales competidores.