BBVA ha seguido mostrando un comportamiento diferencial en 2013 gracias a su modelo de hacer banca

A pesar de la complejidad del entorno en algunos mercados durante el año 2013, el Grupo BBVA ha seguido mostrando un comportamiento diferencial gracias a su modelo de hacer banca, que descansa sobre cuatro pilares, con mandatos muy claros.

BBVA, un modelo de banca apalancado en cuatro pilares

Modelo de portafolio

BBVA, un modelo de portafolio equilibrado y diversificado, apoyado en sólidas franquicias

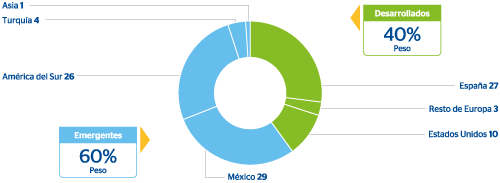

La diversificación es una pieza clave para lograr la resistencia en cualquier entorno. El modelo de BBVA se caracteriza por un mix muy equilibrado en términos de geografías, negocios y segmentos. Esto le permite seguir manteniendo un alto nivel de recurrencia de ingresos, a pesar de las condiciones del entorno y de los ciclos económicos. En este sentido, durante este ejercicio, el 60% del margen bruto generado por las áreas de negocio del Grupo ha tenido su origen en países emergentes.

Grupo BBVA. Composición del margen bruto por geofrafías (1)

(Porcentaje)

El Grupo está compuesto por franquicias sólidas, con masa crítica suficiente de clientela, posiciones de liderazgo en todos los mercados (España, México, América del Sur y la región del Sunbelt en Estados Unidos) e importantes participaciones y alianzas estratégicas en Turquía y en China, además de dos franquicias globales: Retail Banking (negocios minoristas) y CIB (negocios mayoristas).

BBVA gestiona su portafolio de negocio de manera activa con el objetivo de generar el máximo valor al accionista

BBVA está continuamente analizando el mercado para detectar oportunidades de inversión atractivas y rentables, dentro de su política de gestión activa del portafolio que busca generar el máximo valor al accionista. En este sentido, el Banco dispone de un esquema bien definido para el análisis de tales oportunidades y la realización de operaciones en base a unos requisitos determinados y con unos criterios mínimos de rentabilidad, tamaño y estabilidad, entre los principales.

La ejecución de esta estrategia a medio y largo plazo ha llevado a BBVA a efectuar en 2013 varias transacciones. El Grupo ha completado la venta del negocio de pensiones en América Latina, anunciada en 2012. La última operación se ha realizado en octubre, con la enajenación de la totalidad de la participación en la compañía chilena Administradora de Fondos de Pensiones Provida S.A. a filiales de MetLife Inc. Adicionalmente, BBVA ha cerrado la venta de su franquicia en Panamá a la entidad Leasing Bogotá S.A., filial del Grupo Aval Acciones y Valores S.A. Y también en 2013, en el mes de octubre, el Grupo ha firmado un nuevo acuerdo con el grupo CITIC que incluía la venta de un 5,1% del capital social de China Citic Bank Corporation Limited (CNCB) a su socio, el grupo CITIC. Tras esta enajenación, BBVA sigue manteniéndose como accionista de referencia de CNCB, con una participación del 9,9%. Esta operación permite al Grupo anticipar los futuros requerimientos regulatorios, mejorando el ratio core capital BIS III fully loaded en 71 puntos básicos.

De cara al futuro, BBVA tiene muy clara su hoja de ruta estratégica en este sentido: aprovechar todo el potencial de los negocios, los clientes y el footprint. La diversificación seguirá siendo el catalizador que impulsará los ingresos del Grupo, aprovechando el crecimiento en los mercados emergentes y ganando cuota en las regiones desarrolladas. El objetivo es seguir construyendo un portafolio de negocios equilibrado, con potencial de crecimiento, consistente con los objetivos de tamaño, crecimiento y rentabilidad/riesgo fijados y teniendo en cuenta las limitaciones de recursos existentes.

Modelo de negocio

La focalización en el cliente asegura recurrencia en los resultados y estabilidad en la financiación

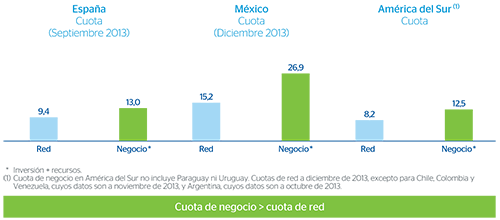

El modelo de negocio de BBVA está focalizado en el cliente, no sólo en el mundo retail sino también en el mayorista, es decir, se basa en relaciones estables y duraderas con los alrededor de 50 millones de clientes que posee el Grupo en todo el mundo. Esto asegura un elevado nivel de recurrencia en los resultados y una financiación muy estable en forma de depósitos.

Además, el Grupo tiene una red de distribución de gran capilaridad que, a la vez, es líder en eficiencia. En este sentido, un año más, la cuota de negocio de BBVA es superior a la cuota de red en sus principales franquicias.

Cuotas de negocio y de red en las principales franquicias de BBVA

(Porcentaje)

Para conseguir buenos niveles de eficiencia, BBVA lleva apostando por la tecnología y la innovación desde hace varios años. Dentro de su plan tecnológico, el Banco invierte principalmente en cuatro ejes:

- Mejorar la experiencia del cliente.

- Incrementar la productividad comercial.

- Favorecer la eficiencia operacional.

- Reducir el riesgo.

BBVA quiere lograr un modelo de negocio que, centrado en el cliente, sea más innovador, más eficiente y de mayor calidad. Para ello ha puesto en marcha planes de inversión muy importantes, como los anunciados este año para México y América del Sur, enfocados en el crecimiento, el desarrollo tecnológico y la mejora y ampliación de las redes de distribución. Estas inversiones se añaden a las ya realizadas en España y Estados Unidos. En este sentido, entre las numerosas iniciativas lanzadas durante el año 2013 destacan:

- “BBVA Wallet”, una aplicación para Smartphone que permite al cliente de banca móvil de BBVA en España gestionar todas sus tarjetas, consultar movimientos, financiar compras, crear tarjetas virtuales y pagar con el móvil, entre otras funcionalidades, de forma sencilla y segura.

- “ABIL 2”, el nuevo cajero para España, un terminal muy avanzado tecnológicamente, al que se puede acceder con un DNI electrónico o con la identificación y contraseña de bbva.es, operar con tarjetas contactless (NFC), etc.

- La banca móvil en varios países de América del Sur.

- “Mobile Deposit” y “Picture Bill Pay” en Estados Unidos. Estas dos iniciativas están dirigidas al segmento de Pymes. Mediante la primera, sus usuarios pueden realizar depósitos con sólo hacer una fotografía de sus cheques con sus Smartphone. Y la segunda está referida al pago de facturas, también a través del sistema de realizar fotografías de las facturas impresas.

- El “Proyecto Ulises” en México, un modelo de oficina basado en el autoservicio y la multicanalidad con atención diferenciada.

BBVA está evolucionando hacia una Organización cada vez más digital porque quiere liderar la banca del futuro

Al respecto, el Grupo se ha marcado dos objetivos muy ambiciosos:

- Convertirse en el banco más recomendado por los clientes.

- Duplicar la base de clientes online y multiplicar por cuatro los usuarios de banca móvil en 2016.

BBVA se ha marcado unos objetivos muy ambiciosos

Modelo de gestión

Un modelo de gestión prudente y transversal

BBVA tiene un modelo de gestión basado en la prudencia, la anticipación y la globalidad.

La prudencia se materializa, fundamentalmente, en la gestión de los riesgos estructurales y de crédito, en la gestión del capital y en el manejo de las operaciones corporativas.

La anticipación también es crucial en lo que respecta a la necesidad de adelantarse a los acontecimientos, junto con la flexibilidad para adaptarse ágilmente a los mismos. Esta capacidad de anticipación ha sido determinante en el performance del Banco durante estos años tan complicados y seguirá siendo clave en un futuro cada vez más global y complejo.

Por último, la globalidad, bajo la cual subyace el concepto de transversalidad, consiste en explotar todo el potencial de los negocios, los clientes y el footprint de BBVA.

Una organización más global y transversal

En 2013, el Grupo ha seguido impulsando la gestión transversal de los negocios para generar sinergias importantes, de la mano de:

- Los negocios mayoristas del Grupo, Corporate & Investment Banking (CIB), con un modelo customer-centric, diversificado, eficiente, de bajo riesgo y con una estrategia que permitirá al Banco ofrecer un servicio diferencial a los clientes, lo que se traduce en:

- Un modelo de cobertura global y especializada.

- Una oferta de valor para todos los segmentos de clientes.

- Un catálogo integral de productos y servicios de alto valor añadido y una plataforma de alto nivel.

- Los negocios minoristas, a través de Retail Banking, responsable de identificar las mejores prácticas y extenderlas de una geografía a otra. También tiene como objetivo impulsar el desarrollo de las líneas de negocio globales en el Grupo (consumer finance, seguros, asset management y medios de pago). Además, se encarga de diseñar la estrategia omnicanal del Banco, desarrollando iniciativas globales e impulsando la innovación más allá de las fronteras del convencionalismo.

Modelo de rentabilidad ajustado a principios

Un modelo de rentabilidad ajustado a los principios de integridad, prudencia y transparencia

El entorno actual representa sin duda un reto para el sector financiero. La actividad financiera ha sufrido una pérdida de legitimidad social de alcance global, con carácter permanente y unida a una creciente exigencia de responsabilidades. Además, la presión en la regulación del sector, especialmente en materia de protección del cliente, es cada vez mayor. En este contexto, BBVA cree en un modo diferencial de hacer banca. El Banco es consciente de que hay muchas cosas que mejorar, pero tiene claro que ser rentable no pasa por hacer negocio de cualquier modo. Por eso se habla de rentabilidad ajustada a principios.

BBVA está convencido de que poner los principios en el primer lugar de la gestión de gobierno del Grupo es per se una fuente de ventaja competitiva. Los principios son claves para mantener la confianza y el valor de la franquicia, lo que asegura la sostenibilidad en el largo plazo. Es importante cumplir los objetivos que el Grupo se marca cada año. Pero lo es aún más hacerlo respetando las normas, siendo fieles a unos principios muy sólidos y poniendo a las personas en el centro del negocio.

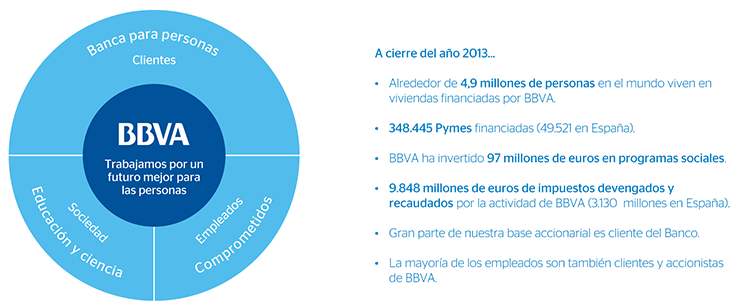

Para BBVA, el activo fundamental en el negocio bancario es la confianza de sus clientes, accionistas, empleados, reguladores y la sociedad en general. El Banco tiene una visión muy clara, “Trabajar por un futuro mejor para las personas”. Ésta ha sido la gran motivación que ha impulsado a BBVA a trabajar en una estrategia de negocio responsable, aprobada en 2013 y que nace con un reto: diferenciarnos y reconquistar la confianza de la sociedad. El Plan de Negocio Responsable establece tres prioridades estratégicas:

- Comunicación transparente, clara y responsable (comunicación “TCR”). La crisis ha minado la confianza en los bancos, las reclamaciones por información deficiente han aumentado y la regulación del sector relativa a la protección del cliente y a la transparencia se ha endurecido. Los clientes perciben que se utiliza un lenguaje demasiado técnico y difícil de entender. No basta con contarlo todo, hay que contarlo con claridad. Comunicar en un lenguaje transparente, claro y responsable ayuda al cliente a tomar una decisión informada y es una palanca clave para recuperar y mantener su confianza. Por eso, en BBVA se está desarrollando una política y trabajando en numerosas iniciativas para hacer “más TCR” la relación banco-clientes antes, durante y después de la contratación.

-

Educación. La educación es la prioridad estratégica de los programas sociales del Grupo. Dentro de esta línea se distinguen tres ejes:

- Educación financiera que, junto a la comunicación TCR, es la otra pieza que contribuye a que el cliente tome decisiones informadas.

- Formación para las Pymes, las cuales juegan un rol importante en el desarrollo del tejido económico-empresarial del país.

- Educación para la integración social y formación en valores de niños y jóvenes.

- Productos de alto impacto social. Con la actividad diaria ya se genera un gran impacto social. Son muchas las personas que viven financiadas con hipotecas del Banco o las empresas que generan crecimiento y empleo con ayuda de la financiación de BBVA. Por tanto, el Grupo tiene una gran oportunidad para diseñar productos y servicios con un impacto social superior teniendo en mente las necesidades de los clientes y el contexto en el que viven.

Plan de Negocio Responsable