En un entorno de reestructuración, la estrategia de BBVA en España ha seguido centrada en el fortalecimiento de la franquicia y el aprovechamiento de las oportunidades en términos de incremento de cuota de mercado y de número de clientes. Durante 2013, BBVA ha confirmado de nuevo su liderazgo dentro del sistema financiero español. Tal liderazgo se vuelve a poner de manifiesto en el posicionamiento competitivo del Banco, la rentabilidad, la eficiencia y la calidad de sus activos.

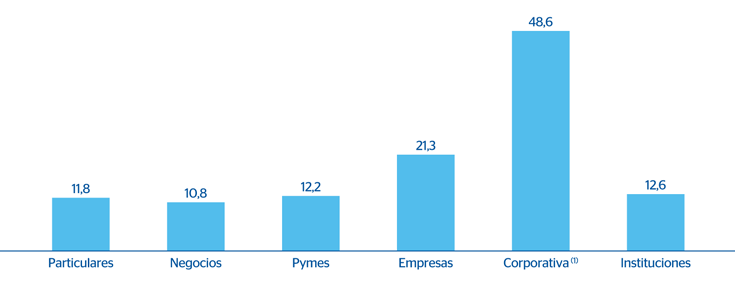

España. Actividad bancaria. Posicionamiento competitivo. Liderazgo por segmentos

(Porcentaje)

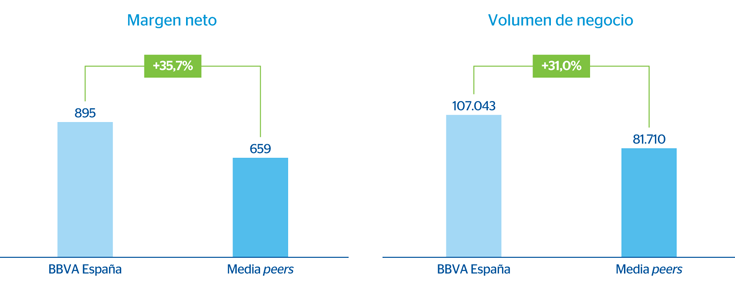

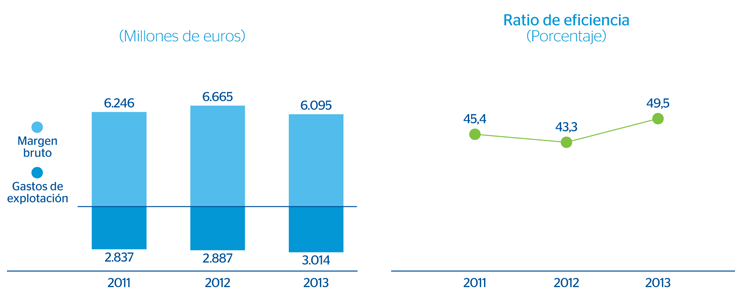

España. Actividad bancaria. Margen neto y volumen de negocio por oficina frente al peer group (1)

(Miles de euros)

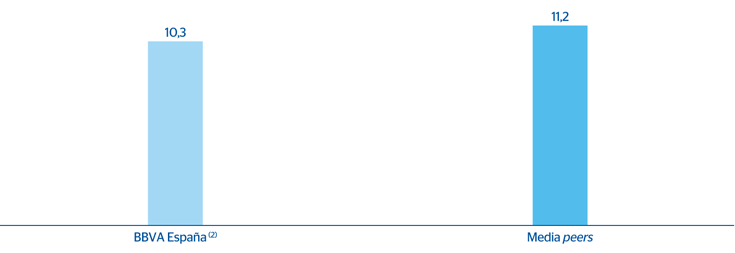

España. Actividad bancaria. Evolución del ratio de eficiencia frente al peer group (1)

(Porcentaje)

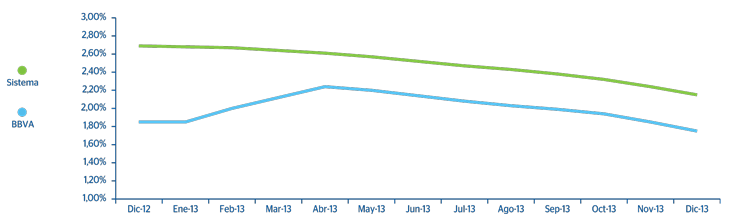

Tasa de mora de BBVA España frente al peer group (1)

(Porcentaje)

(2) Incluye la actividad inmobiliaria.

Cuatro claves de gestión siguen explicando el comportamiento del área también durante 2013:

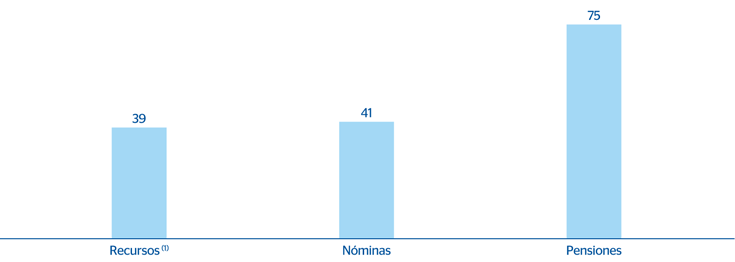

- En primer lugar, BBVA continúa con su estrategia de incrementar la base de clientela utilizando como palancas fundamentales los recursos y la transaccionalidad. En este sentido, se han captado más de 15.000 millones de euros de recursos de clientes, entre depósitos y pagarés, se ha seguido ganando cuota de mercado en nóminas y pensiones y se ha incrementado el número de clientes vinculados en más de 150.000 en 2013. Esta estrategia de crecimiento en clientes está siendo muy selectiva y se está focalizando en los segmentos de mayor valor. Más de dos tercios de la captación neta son clientes Premium.

España. Actividad bancaria. Ganancia de cuotas de mercado

(Puntos básicos desde diciembre de 2012 a diciembre de 2013)

- En segundo lugar, se ha realizado una buena gestión de los precios de pasivo y se ha dado una adecuada respuesta al alto volumen de vencimientos del ejercicio, logrando tasas de renovación de depósitos superiores al 80% todos los meses.

España. Actividad bancaria. Evolución del coste del stock del plazo al sistema

(Porcentaje)

- En tercer lugar, ha continuado la contención en gastos de explotación. BBVA ya se anticipó en su momento en el ajuste de su red física y ahora, en un entorno de elevado crecimiento en el número de clientes, sigue desarrollando su modelo de distribución multicanal con el objetivo de incrementar y facilitar el contacto con sus clientes.

España. Actividad bancaria. Eficiencia

- En cuarto lugar, y a pesar del desapalancamiento y del efecto contable que ha supuesto la clasificación de los créditos refinanciados (la mayoría de los cuales están al corriente de pago) y su consiguiente impacto en la tasa de mora, BBVA mantiene una posición diferencial en comparación con su competencia, fruto de una política de riesgos que se caracteriza por un esfuerzo permanente en transparencia, anticipación y prudencia. En tal sentido cabe destacar que, en el último trimestre del ejercicio, el saldo de créditos dudosos retrocede frente al de trimestres precedentes como consecuencia de la mejora en la evolución de las entradas brutas en mora.

De cara al futuro, y continuando con la política de diferenciación frente a la competencia, la actuación de BBVA en España seguirá centrada en tres ejes:

- La estrategia comercial va a continuar focalizada en incrementar la base de clientela a través de la captación de recursos y de la transaccionalidad.

- Conseguir la mejor experiencia de cliente en el mercado, a través del aumento de la calidad del servicio, y ampliar las diferencias con sus competidores. BBVA aspira a que los clientes que llegan al Banco, por la reestructuración sectorial, por la solvencia y la seguridad de la Entidad, se queden por el servicio diferencial de BBVA.

- Seguir invirtiendo en innovación y tecnología para ofrecer a los clientes una experiencia diferencial omnicanal que sea más ágil, más accesible y más adaptada a sus necesidades. Esto permitirá incrementar el contacto con los clientes y ser más eficientes, dado que las mejoras futuras en eficiencia vendrán por cambios en el modelo de relación y en el de distribución del Banco

En definitiva, BBVA continuará invirtiendo en la construcción de una franquicia que conserve su fortaleza diferencial dentro del sector financiero del país y su liderazgo en la transformación tecnológica de la industria.