La PD es una medida de calificación crediticia que se otorga internamente a un cliente o a un contrato con el objetivo de estimar su probabilidad de incumplimiento a un año vista. El proceso de obtención de la PD se realiza a través de herramientas de scoring y de rating.

Scoring

Estas herramientas son instrumentos estadísticos focalizados en la estimación de la probabilidad de incumplimiento en función de características propias del binomio contrato-cliente y están enfocadas a la gestión de créditos de tipo retail: consumo, hipotecas, tarjetas de crédito de particulares, préstamos a negocios, etc. Existen diferentes tipos de scoring: reactivos, de comportamiento, proactivos y de bureau.

Los scorings reactivos tienen como principal objetivo evaluar la calidad crediticia de las solicitudes de crédito realizadas y tratan de predecir la morosidad de los solicitantes (que pueden no ser clientes de BBVA en el momento de la solicitud), en caso de que la operación fuera concedida.

La sofisticación de los scorings y su capacidad de adaptación al contexto económico están permitiendo enfocar, cada vez más, las herramientas al perfil de los clientes, mejorando la identificación de diferentes calidades crediticias dentro de colectivos concretos (jóvenes, clientes, etc.). El resultado es un elevado ajuste de la capacidad discriminadora de las herramientas en colectivos de especial relevancia en el negocio.

En los gráficos siguientes se presentan las tasas de incumplimiento de algunas de las herramientas de scoring reactivo de las que dispone el Grupo.

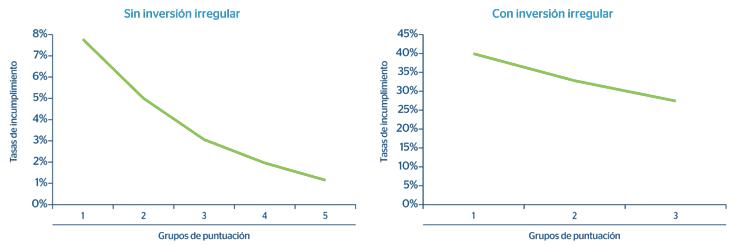

Calibración de herramientas de consumo de BBVA en España

(Tasas de incumplimiento para el segmento cliente nacional, no joven y no refinanciado, en función de la puntuación y de la inversión irregular)(1)

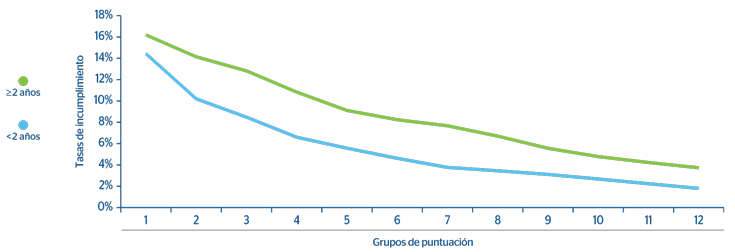

Calibración del scoring reactivo de Autos Finanzia de BBVA en España

(Tasas de incumplimiento en función de la puntuación y del plazo original de la operación)

En ellos se observa cómo diferentes ejes permiten discriminar el riesgo de una operación tipo retail. En el gráfico de calibración de herramientas de consumo de BBVA en España se exhiben las distintas tasas de incumplimiento en función de la puntuación y de la inversión irregular, a un año, para el segmento cliente nacional, no joven y no refinanciado. El gráfico de calibración del scoring reactivo muestra, para la cartera de Autos Finanzia de BBVA en España, los distintos niveles de incumplimiento que presentan aquellas operaciones concedidas a un plazo inferior a dos años y las dadas a dos o más años. Como cabe esperar, se observan probabilidades de incumplimiento más elevadas para las operaciones que se conceden a un plazo mayor.

Una característica de los scorings reactivos es la convergencia de las tasas de incumplimiento de los diferentes segmentos a medida que pasa el tiempo. En BBVA, esta pérdida de capacidad discriminante se mitiga mediante la combinación de los scorings reactivos con los de comportamiento y los proactivos.

Los scorings de comportamiento evalúan contratos ya concedidos incorporando la información del comportamiento del cliente y del propio contrato. A diferencia del scoring reactivo, es un análisis a posteriori, esto es, una vez concedido el contrato. Se utilizan para realizar revisiones en los límites de las tarjetas, seguimiento del riesgo, etc., y tienen en cuenta variables propias de la operación y del cliente disponibles internamente: comportamiento que ha tenido un determinado producto en el pasado (retrasos en pagos, mora, etc.) y comportamiento general del cliente con la Entidad (saldo medio en cuentas, recibos domiciliados, etc.).

Los scorings proactivos tienen en cuenta las mismas variables que los de comportamiento, pero varían en su finalidad, ya que éstos ofrecen una calificación del cliente en su conjunto, no de una operación concreta. Esta visión de cliente se complementa con adaptaciones a cada tipología de producto. Los scorings proactivos disponibles en el Grupo permiten un mayor seguimiento del riesgo de los clientes, una mejora en los procesos de admisión de riesgo y una gestión más activa de la cartera, como es la realización de ofertas de crédito adaptadas al perfil de riesgo de cada cliente.

A continuación se muestran las curvas de probabilidad de incumplimiento del scoring proactivo de hipotecas de BBVA en España para el segmento “experiencia positiva” con alta vinculación, nacional no API (1) y no refinanciado, en función de la puntuación. El segmento ‘experiencia positiva’ engloba los clientes con buen comportamiento de pago en los últimos 24 meses y con vinculación a la Entidad. También se facilita el scoring comportamental de tarjetas de BBVA Bancomer.

Calibración del scoring proactivo de hipotecas de particulares de BBVA en España

(Tasas de incumplimiento para el segmento “experiencia positiva” con alta vinculación, nacional y no refinanciado, en función de la puntuación)

Calibración del scoring comportamental de tarjetas de crédito de BBVA Bancomer

(Tasas de incumplimiento en función de la puntuación)

Adicionalmente, adquieren gran importancia los llamados scorings de bureau, de uso muy extendido en América. Este tipo de herramienta es semejante a los scorings anteriormente mencionados, con la diferencia de que aquellos utilizan la información interna del propio Banco para su construcción, mientras que los scorings de bureau requieren la aportación de información crediticia del resto de instituciones o bancos (sobre el incumplimiento o sobre el comportamiento del cliente). En aquellos países con información positiva de bureau, se combina tanto la existente a nivel externo como interno. Para obtenerla existen agencias crediticias de referencia que se encargan de recopilar los datos del resto de entidades. No todos los bancos colaboran facilitando esta información y, generalmente, sólo las entidades que participan pueden disponer de la misma. En España está disponible la información contenida en la Central de Información de Riesgos del Banco de España (CIRBE). La finalidad de los scorings de bureau es la misma que el resto de scorings: admisión de operaciones, fijación de límites y seguimiento del riesgo.

Una gestión adecuada de las herramientas reactivas, comportamentales, proactivas y de bureau por parte del Grupo permite la obtención de parámetros de riesgo actualizados y adaptados a la realidad económica. Ello se traduce en un conocimiento preciso de la salud crediticia de las operaciones y/o de los clientes. Esta tarea adquiere especial relevancia en la coyuntura actual, ya que permite identificar los contratos o clientes que atraviesan por dificultades y, de este modo, poder tomar las medidas necesarias con el fin de gestionar los riesgos ya asumidos.

Rating

Estas herramientas están enfocadas a la calificación de clientes mayoristas: empresas, corporaciones, pymes, administraciones públicas, etc., en las que el incumplimiento que se predice es a nivel del cliente en lugar de ser por contrato.

El riesgo asumido por BBVA en la cartera de clientes mayoristas queda clasificado de forma homogénea a través de una escala maestra única en términos económicos para todo el Grupo y disponible en dos versiones: una reducida, con 22 grados, y otra ampliada a 34. Esta escala maestra permite discriminar los niveles de calidad crediticia teniendo en cuenta la diversidad geográfica y los distintos tipos de riesgo existentes en las diferentes carteras mayoristas de los países donde el Grupo realiza sus actividades.

La información proporcionada por las herramientas de rating se utiliza de cara a la admisión de operaciones, así como para la revisión de límites.

Entre las carteras mayoristas, BBVA gestiona las denominadas low default portfolios, en las que existen pocos incumplimientos (riesgos soberanos, corporaciones, etc.). Para obtener las estimaciones de PD en estas carteras, se complementa la información interna con externa, principalmente proporcionada por agencias de calificación crediticia y bases de datos de proveedores externos.

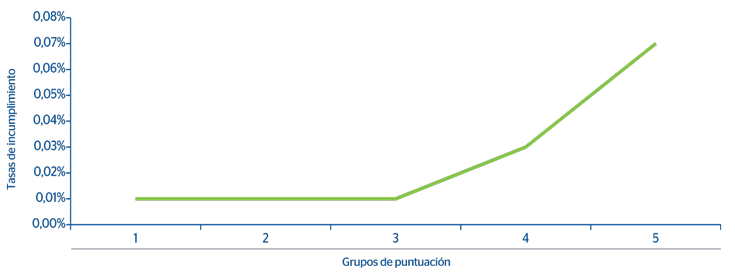

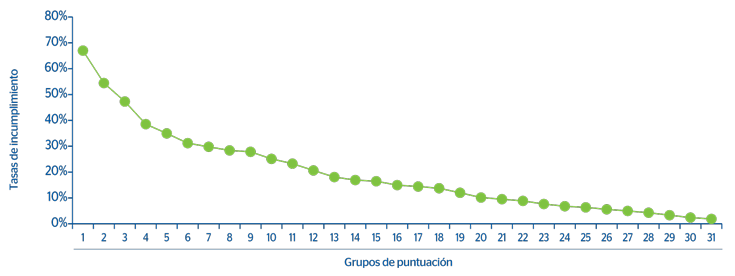

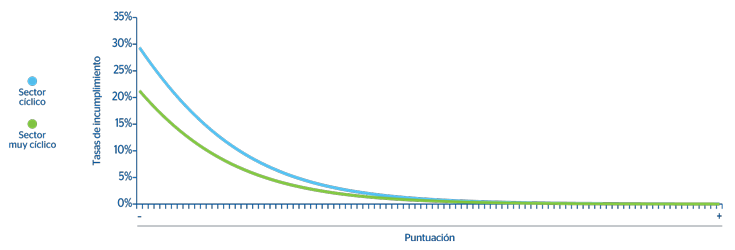

Existen diferentes ejes que permiten discriminar el riesgo entre clientes. A modo de ejemplo, se presenta la curva de calibración de la herramienta de rating de empresas de BBVA en España en función de la puntuación interna asignada y de las agrupaciones sectoriales efectuadas, las cuales presentan una ciclicidad diferente.

Calibración de la herramienta de rating de empresas de BBVA en España

(Tasas de incumplimiento en función de la puntuación y de las agrupaciones sectoriales efectuadas, con diferente ciclicidad)

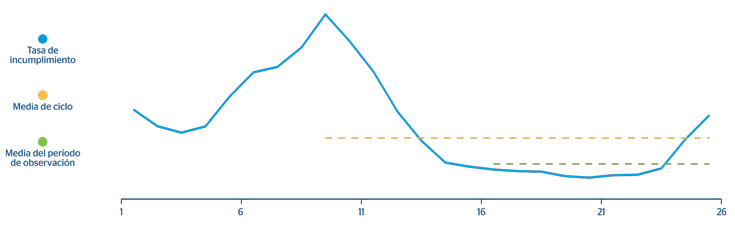

Ciclo económico en PD

La actual crisis financiera ha puesto de manifiesto la importancia de una adecuada anticipación en la gestión de riesgos. En este marco, el exceso de ciclicidad de las mediciones de riesgo se ha señalado como uno de los causantes de la inestabilidad de las métricas de las entidades financieras. En BBVA se ha apostado siempre por la estimación de parámetros medios de ciclo que atenúen los efectos de las turbulencias económico-financieras en la medición del riesgo de crédito.

La probabilidad de incumplimiento varía con el ciclo, siendo mayor en períodos de recesión y menor en los de bonanza. En general, en las entidades financieras no existe información interna de incumplimientos que abarque un período de tiempo suficientemente amplio como para considerar que se ha observado el comportamiento de las carteras en un ciclo completo. Por ello es necesario realizar una serie de ajustes a los datos internos. Al proceso de ajuste con el fin de trasladar las tasas de incumplimiento observadas empíricamente a tasas de incumplimiento medias de ciclo se le conoce como ajuste a ciclo. En el ajuste a ciclo se emplean series económicas suficientemente largas relacionadas con el incumplimiento de las carteras y se compara su comportamiento con el de los incumplimientos de las carteras de la Entidad. Adicionalmente, se puede tener en cuenta las diferencias que puedan existir entre el ciclo económico pasado y el futuro, lo que dotaría al enfoque de un componente prospectivo.

El gráfico siguiente permite ilustrar el funcionamiento del ajuste a ciclo. En él se representa la hipotética evolución de una serie de incumplimientos a lo largo de un período de tiempo suficientemente largo como para que pueda considerarse que incluye, al menos, un ciclo económico. El modelo de ajuste a ciclo que se emplea en BBVA extrapola el comportamiento de esta serie de incumplimientos a los datos internos, basándose en la relación existente entre la serie a lo largo de un ciclo y el período de observación.

Mecánica del ajuste a ciclo