El año 2013

Se recupera el optimismo

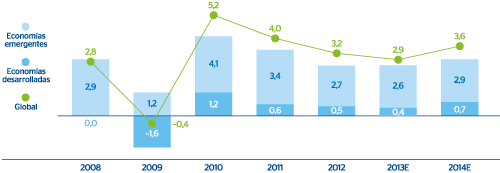

La economía mundial ha cerrado el año 2013 con un crecimiento cercano al 3%, unas décimas menos que en 2012. Esta desaceleración vino provocada por la debilidad que en la primera parte del año registraron las geografías desarrolladas, especialmente Europa, ya que el avance de las emergentes continuó siendo relativamente elevado. Sin embargo, esta tendencia comenzó a cambiar a mediados de ejercicio, cuando el tono global mejoró sensiblemente, sobre todo después de que Europa empezara a mostrar cierto dinamismo y a salir de la recesión.

El año 2013 se ha caracterizado, además, por un mejor comportamiento de los mercados financieros que en el ejercicio precedente. Europa no ha sido fuente de tensiones financieras sistémicas, lo que supuso una señal de confianza en el euro, que ha salido fortalecido tras las reformas adoptadas y el compromiso adquirido de avanzar hacia una unión bancaria en la zona. En cambio, en Estados Unidos se han apreciado ciertas dificultades para alcanzar acuerdos de largo plazo que recondujeran el déficit fiscal, ocasionando el llamado “fiscal cliff” a inicios de año (que se saldó con una subida de impuestos y una reducción generalizada del gasto público) y el cierre temporal del Gobierno en otoño. Por su parte, los mercados mundiales (especialmente los de los activos en países emergentes) sí se vieron afectados por el anuncio, por parte de la Reserva Federal (Fed), de que estaba considerando disminuir gradualmente la intensidad de su política monetaria expansiva, proceso conocido como “tapering”. Como resultado de lo anterior, las condiciones financieras globales son ahora menos laxas y los países emergentes se han visto afectados por reducciones en los precios de sus activos, salidas de capital y depreciaciones de sus monedas.

Crecimiento del PIB mundial

(Porcentaje)

Menor riesgo global desde Europa

La recesión en la que Europa entró en 2012 (–0,6% de descenso interanual del PIB) se extendió a gran parte de 2013, de forma que en el conjunto de este ejercicio la economía europea ha retrocedido un 0,4%. Sin embargo, el tono ha ido mejorando paulatinamente a medida que transcurría el año. Esta recuperación ha sido generalizada, es decir, no sólo se ha limitado a los países centrales, sino que los periféricos también han visto cómo aumentaba su actividad y algunos de ellos incluso ya han salido de la recesión y registrado tasas de crecimiento positivas. Dos factores están detrás de esta mejora. Uno es que el drenaje provocado por el proceso de consolidación fiscal ha sido menor, tras la relajación de los objetivos de déficit fiscal. Y el otro se refiere a que las tensiones financieras se han mantenido muy contenidas. Hay también que destacar que parte de la mejora en la confianza sobre el euro ha procedido de los esfuerzos por incrementar la gobernanza en Europa, en particular, de los intentos por crear una auténtica unión bancaria en la que las autoridades europeas han estado trabajando a lo largo de 2013 y cuyo establecimiento, en diversas etapas, se hará efectivo en los próximos años. En todo caso, la situación todavía es frágil, lo que junto a la existencia de una inflación muy baja y de una marcada fragmentación financiera han hecho que el Banco Central Europeo (BCE) haya bajado los tipos de interés hasta mínimos históricos y se haya declarado abierto a considerar nuevas medidas de provisión de liquidez al sistema financiero a largo plazo en caso de ser necesario, algo que está muy relacionado con la existencia en 2014 de un examen a la solidez del sistema bancario europeo, tanto en lo que se refiere a la calidad de su capital y la suficiencia de sus provisiones, como a su resistencia ante escenarios de estrés.

Inicio de la recuperación en España

La economía española ha puesto fin, en la última parte de 2013, al largo período recesivo que le ha llevado a acumular un nuevo descenso interanual del 1,2%. Esta incipiente recuperación se basa tanto en el crecimiento sostenido de las exportaciones como en un menor tono contractivo de la demanda doméstica. Por una parte, destaca la relajación de los objetivos de consolidación fiscal. Por otra, una mejora en la confianza de los mercados, lo que se ha traducido en una ausencia de tensiones financieras significativas, bajadas importantes de la prima de riesgo soberana y una apertura a los flujos de financiación internacionales. Aun así, el punto de partida de esta recuperación es modesto, especialmente en términos de desempleo, que continúa por encima del 25% de la población activa.

Estados Unidos afronta el fin de la excepcionalidad de sus políticas monetaria y fiscal

La actividad en Estados Unidos ha ido ganando también dinamismo a medida que transcurría 2013, aunque las reducidas cifras de comienzos de año han llevado a que el PIB se haya desacelerado, en términos interanuales, hasta el 1,8%, desde el 2,8% de 2012. Pese a ello, la tendencia es positiva, con un consumo y una inversión en vivienda muy sólidos y un mercado de trabajo que conserva un crecimiento moderado en empleo y una disminución de la tasa de paro. Sin embargo, el desempeño económico no ha estado exento de incertidumbres, en particular por las perspectivas sobre la rapidez con que las autoridades iban a limitar el grado expansivo de las políticas fiscal y monetaria. En política fiscal, las negociaciones para conseguir un plan completo que aborde la consolidación fiscal con una perspectiva de largo plazo se han extendido durante todo el ejercicio, lo que elevó la incertidumbre y provocó un cierre parcial del Gobierno en otoño, que tuvo finalmente un impacto limitado sobre la actividad. En política monetaria, el llamado “tapering” fue acompañado de un repunte en los tipos de interés de mercado en Estados Unidos, lo que frenó parcialmente el dinamismo de la inversión en vivienda. Y todo ello a pesar de que la Fed hizo mucho hincapié en que este proceso sólo se produciría si la economía continuaba por una senda de crecimiento sostenido. Finalmente, el inicio del mismo ha quedado pospuesto hasta enero de 2014, siendo especialmente cuidadosa la autoridad monetaria americana en enfatizar su intención de mantener las tasas de interés bien ancladas en niveles bajos hasta estar segura de la sostenibilidad y fortaleza de la mejora en marcha.

Las economías emergentes: entre la volatilidad causada por el “tapering” y el crecimiento robusto

En las economías emergentes, el año 2013 ha evolucionado de una forma similar a lo ocurrido en 2012, con algunas excepciones puntuales. En su conjunto, en Latinoamérica el crecimiento se ha situado en el 2,2%, compensándose la desaceleración de la economía mexicana con la recuperación parcial de Brasil. Por su parte, el conjunto de la región Asia/Pacífico ha vuelto a registrar un crecimiento unas décimas por encima del 5% (o en el entorno del 3,5% si se excluye a China). Los buenos datos de crecimiento, no obstante, no pueden ocultar que la región se ha visto afectada por la volatilidad derivada del anuncio de una posible menor expansión monetaria de Estados Unidos, lo que ha provocado reducciones en los precios de sus activos, depreciaciones de sus monedas y salidas de capital, tanto más intensas en función de las debilidades estructurales de las economías y de sus necesidades de financiación en moneda extranjera a corto plazo. Parte de esas salidas de capital han revertido, una vez la Fed transmitió más información sobre sus planes.

Perspectivas para 2014

El crecimiento económico mundial se acelera, con una mayor contribución de las regiones desarrolladas

La recuperación económica en 2014 continuará asentándose gracias al conjunto de medidas tomadas. En este sentido, se espera una aceleración del crecimiento de la economía global hasta el entorno del 3,6%. Este ascenso viene explicado por la mejora de las perspectivas en las economías desarrolladas. Tanto Estados Unidos como la zona euro avanzarán más en 2014; el primero un 2,5% y la segunda alrededor del 1% (aproximadamente el aumento esperado también para la economía española). Además, las regiones emergentes, que seguirán siendo las mayores contribuidoras al avance del crecimiento global, se mantendrán en sus tasas de incremento actuales. Latinoamérica acelerará su avance hasta cifras cercanas al 2,5%, mientras que Asia continuará ascendiendo por encima del 5%, impulsada por China, país para el que se espera una subida superior al 7,5%. El crecimiento en Turquía se desacelerará hasta el 1,5%.

Crecimiento del PIB mundial e inflación en 2013 y perspectivas para 2014

(Porcentaje de crecimiento real)

Descargar Excel

Descargar Excel

|

|

2013 | 2014E | ||

|---|---|---|---|---|

|

|

PIB | Inflación | PIB | Inflación |

| Global | 2,9 | 3,8 | 3,6 | 4,1 |

| Zona euro | (0,4) | 1,4 | 1,1 | 1,0 |

| España | (1,2) | 1,4 | 0,9 | 0,5 |

| Estados Unidos | 1,8 | 1,5 | 2,5 | 2,3 |

| México | 1,2 | 3,8 | 3,4 | 4,3 |

| Latinoamérica (1) | 2,2 | 8,9 | 2,5 | 11,6 |

| Turquía | 3,9 | 7,6 | 1,5 | 8,2 |

| China | 7,7 | 2,6 | 7,6 | 3,3 |

Contribución al crecimiento mundial entre 2011 y 2021

(Porcentaje sobre el total)

Tipos de cambio

A lo largo de este año, la evolución de las divisas ha venido determinada por las expectativas de retirada de los estímulos monetarios por parte de los principales bancos centrales y sus implicaciones sobre la liquidez global. De esta manera, las inyecciones de liquidez de la Fed y del Banco de Japón conservaron las tendencias de apreciación de la mayor parte de las monedas con impacto positivo relevante en los estados financieros del Grupo durante los primeros meses del año. Las únicas excepciones fueron el peso argentino, el bolívar fuerte venezolano (que sufrió una devaluación en el mes de febrero) y, en menor medida, el dólar estadounidense.

No obstante, a partir de mayo de 2013, la autoridad monetaria de Estados Unidos planteó la posibilidad de una reducción gradual de los estímulos monetarios. Este factor provocó que se revirtieran parte de los flujos de capital que habían estado entrando en los países emergentes en los últimos años, con la consiguiente depreciación de sus divisas. Por el contrario, la disminución de las tensiones financieras en la zona euro facilitó que esta geografía fuera una de las grandes receptoras de los flujos, lo que favoreció la aceleración de la apreciación del euro en la segunda parte de 2013.

Con todo, en términos de tipos de cambio finales, el euro se ha apreciado frente a las principales divisas, tanto de países desarrollados como emergentes. En cuanto a la evolución de los tipos de cambio medios, también se observa una apreciación generalizada de la divisa europea frente a la práctica totalidad de las monedas con efecto en los estados financieros del Grupo, a excepción del peso mexicano, cuyo cambio se mantuvo prácticamente estable, tal y como se puede apreciar en la tabla adjunta. En definitiva, el impacto de las divisas es negativo tanto en la cuenta de resultados como en las distintas masas de balance y actividad del Grupo BBVA.

Para 2014 se prevé que el dólar se aprecie ligeramente contra el euro y, en general, contra las divisas de las regiones emergentes. Tal apreciación podría ser más intensa frente a las monedas de países con fundamentales menos sólidos.

Tipos de cambio

(Expresados en divisa/euro)

Descargar Excel

|

|

Cambios finales | Cambios medios | ||||||

|---|---|---|---|---|---|---|---|---|

|

|

31-12-13 |

Δ% sobre 31-12-12 |

31-12-12 |

Δ% sobre 31-12-11 |

2013 |

Δ% sobre 2012 |

2012 |

Δ% sobre 2011 |

| Peso mexicano | 18,0731 | (4,9) | 17,1845 | (0,1) | 16,9627 | (0,3) | 16,9033 | 1,9 |

| Dólar estadounidense | 1,3791 | (4,3) | 1,3194 | (6,2) | 1,3281 | (3,2) | 1,2850 | 4,8 |

| Peso argentino | 8,9890 | (27,9) | 6,4768 | (38,1) | 7,2767 | (19,7) | 5,8434 | (21,0) |

| Peso chileno | 722,54 | (12,3) | 633,31 | (6,6) | 658,33 | (5,1) | 625,00 | 2,1 |

| Peso colombiano | 2.659,57 | (12,4) | 2.331,00 | (5,5) | 2.481,39 | (6,9) | 2.309,47 | 3,6 |

| Nuevo sol peruano | 3,8535 | (12,6) | 3,3678 | (9,5) | 3,5903 | (5,6) | 3,3896 | 6,7 |

| Bolívar fuerte venezolano | 8,6775 | (34,8) | 5,6616 | (36,0) | 8,0453 | (31,4) | 5,5187 | (25,7) |

| Lira turca | 2,9605 | (20,4) | 2,3551 | (17,5) | 2,5339 | (8,7) | 2,3139 | (7,7) |

| Yuan chino | 8,3491 | (1,5) | 8,2207 | (2,3) | 8,1644 | (0,7) | 8,1063 | 10,2 |