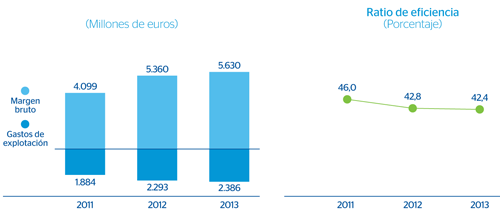

Por lo que se refiere a los ingresos, el margen bruto de 2013 asciende a 5.630 millones de euros, es decir, un 25,3% superior al registrado en el mismo período del año previo. Este comportamiento positivo obedece a la elevada capacidad de generación de ingresos recurrentes por parte del área, gracias al impulso de la actividad en todas las geografías y a la defensa de los diferenciales de la clientela. Al respecto, el margen de intereses de 2013 se sitúa en 4.703 millones (+33,6% interanual) y las comisiones en 976 millones (+27,7%). Por su parte, sobresale también un muy buen desempeño de los ROF, que doblan la cifra del año anterior, en gran medida influidos por la revalorización de las posiciones en dólares estadounidenses de BBVA Provincial en Venezuela debida a la ya comentada devaluación del bolívar fuerte venezolano. Por último, la partida de otros ingresos netos presenta una peor trayectoria en el período como consecuencia de un ajuste por hiperinflación en Venezuela más negativo que el realizado en 2012, que neutraliza el buen comportamiento registrado en la actividad de seguros de la zona.

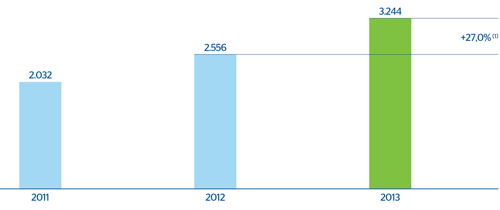

Por el lado de los costes, América del Sur continúa llevando a cabo sus planes de expansión y transformación tecnológica con el fin de aprovechar las oportunidades de crecimiento que presenta la región. Muestra de ello es el lanzamiento del nuevo “Plan Estratégico” 2013-2016. Es esto, unido a la inflación de la zona, lo que explica que los gastos de explotación se mantengan elevados y alcancen la cifra de 2.386 millones, es decir, un incremento interanual del 23,2%. Por su parte, el ratio de eficiencia se mantiene en niveles similares a los de 2012 y termina en el 42,4% (42,8% un año antes). En conclusión, el margen neto se sitúa en 3.244 millones de euros, un 27,0% por encima del reportado en el mismo período de 2012.

América del Sur. Evolución de la red de oficinas y cajeros automáticos

América del Sur. Eficiencia

América del Sur. Margen neto

(Millones de euros a tipo de cambio constantes)

Por su parte, las pérdidas por deterioro de activos financieros, que detraen 701 millones de euros, muestran un incremento elevado, influido por las altas recuperaciones y atípicos registrados durante 2012. Descontando dichos efectos, el crecimiento que se observa (del 26%) está en línea con el dinamismo de la actividad.

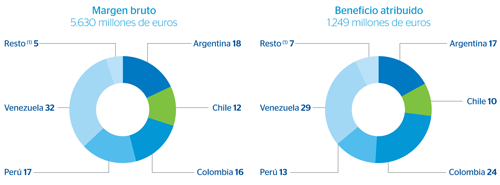

En definitiva, América del Sur genera un beneficio atribuido durante el ejercicio 2013 de 1.249 millones de euros, lo que equivale a una tasa de variación interanual del +22,6%.

América del Sur. Beneficio atribuido

(Millones de euros a tipos de cambio constantes)

A continuación se detallan los aspectos más relevantes de la evolución de los distintos países durante 2013.

América del Sur. Distribución del margen bruto y beneficio atribuido por países

(Año 2013. Porcentaje)

América del Sur. Distribución de la inversión rentable y de los depósitos de clientes

en gestión por países

(Año 2013. Porcentaje)

América del Sur. Estados financieros de los principales países. Cuentas de resultados

(Millones de euros)

Descargar Excel

Descargar Excel

|

|

Argentina | Chile | Colombia | Perú | Venezuela | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

2013 | Δ% | Δ%(1) | 2012 | 2013 | Δ% | Δ%(1) | 2012 | 2013 | Δ% | Δ%(1) | 2012 | 2013 | Δ% | Δ%(1) | 2012 | 2013 | Δ% | Δ%(1) | 2012 |

| Margen de intereses | 557 | (3,2) | 20,5 | 575 | 482 | 6,4 | 12,1 | 453 | 728 | 7,0 | 15,0 | 681 | 678 | 1,9 | 7,9 | 665 | 2.060 | 19,7 | 74,6 | 1.720 |

| Comisiones netas | 220 | (3,8) | 19,8 | 229 | 90 | 6,3 | 12,0 | 85 | 100 | (12,8) | (6,3) | 115 | 182 | 2,9 | 9,0 | 177 | 323 | 26,8 | 84,8 | 255 |

| Resultados de operaciones financieras | 153 | 153,6 | 215,8 | 60 | 60 | 159,0 | 172,8 | 23 | 57 | (33,3) | (28,3) | 85 | 140 | 9,0 | 15,5 | 128 | 336 | 195,0 | n.s. | 114 |

| Otros ingresos netos | 83 | 19,9 | 49,3 | 69 | 27 | (60,3) | (58,2) | 67 | 26 | 223,9 | 248,0 | 8 | (13) | 5,8 | 12,0 | (13) | (938) | 131,9 | 238,1 | (404) |

| Margen bruto | 1.013 | 8,5 | 35,1 | 934 | 659 | 4,9 | 10,5 | 628 | 911 | 2,5 | 10,2 | 889 | 986 | 3,0 | 9,1 | 958 | 1.781 | 5,7 | 54,1 | 1.685 |

| Gastos de explotación | (503) | 2,4 | 27,5 | (492) | (323) | 2,5 | 7,9 | (316) | (386) | 3,4 | 11,1 | (373) | (335) | 6,3 | 12,6 | (316) | (665) | 6,8 | 55,6 | (623) |

| Gastos de personal | (277) | 2,4 | 27,5 | (270) | (176) | (1,1) | 4,2 | (178) | (176) | 5,1 | 12,9 | (167) | (176) | 4,3 | 10,4 | (169) | (276) | 3,9 | 51,4 | (266) |

| Otros gastos generales de administración | (208) | 3,2 | 28,5 | (202) | (135) | 7,1 | 12,8 | (126) | (178) | 2,1 | 9,7 | (175) | (136) | 9,4 | 15,9 | (124) | (312) | 13,0 | 64,7 | (276) |

| Amortizaciones | (19) | (5,8) | 17,3 | (20) | (12) | 6,7 | 12,4 | (11) | (31) | 1,7 | 9,2 | (31) | (23) | 4,0 | 10,2 | (22) | (77) | (5,0) | 38,6 | (81) |

| Margen neto | 509 | 15,3 | 43,6 | 442 | 336 | 7,4 | 13,2 | 313 | 525 | 1,9 | 9,4 | 516 | 651 | 1,4 | 7,4 | 642 | 1.116 | 5,1 | 53,2 | 1.061 |

| Pérdidas por deterioro de activos financieros | (67) | 22,4 | 52,5 | (55) | (158) | 76,3 | 85,7 | (89) | (126) | 11,1 | 19,3 | (113) | (145) | 4,3 | 10,5 | (139) | (187) | 1,2 | 47,6 | (185) |

| Dotaciones a provisiones y otros resultados | (16) | 6,3 | 32,3 | (15) | 10 | 44,4 | 52,1 | 7 | 17 | 59,5 | 71,4 | 10 | (9) | 120,2 | 133,2 | (4) | (164) | (15,5) | 23,3 | (194) |

| Beneficio antes de impuestos | 426 | 14,6 | 42,7 | 371 | 188 | (18,2) | (13,8) | 230 | 416 | 0,8 | 8,3 | 413 | 497 | (0,4) | 5,5 | 499 | 764 | 12,0 | 63,3 | 682 |

| Impuesto sobre beneficios | (148) | 21,9 | 51,8 | (121) | (31) | (12,9) | (8,2) | (35) | (107) | 2,6 | 10,2 | (105) | (133) | 0,9 | 6,9 | (132) | (101) | 15,3 | 68,1 | (87) |

| Beneficio después de impuestos | 278 | 11,0 | 38,3 | 250 | 157 | (19,2) | (14,8) | 195 | 309 | 0,2 | 7,6 | 308 | 364 | (0,8) | 5,0 | 367 | 663 | 11,6 | 62,6 | 595 |

| Resultado atribuido a la minoría | (64) | 8,6 | 35,2 | (59) | (38) | (13,2) | (8,6) | (44) | (13) | (2,2) | 5,1 | (13) | (198) | 0,4 | 6,4 | (197) | (295) | 11,2 | 62,1 | (265) |

| Beneficio atribuido al Grupo | 214 | 11,8 | 39,2 | 191 | 119 | (20,9) | (16,7) | 151 | 296 | 0,3 | 7,8 | 295 | 167 | (2,3) | 3,5 | 170 | 369 | 11,9 | 63,1 | 329 |

Balances

(Millones de euros)

Descargar Excel

|

|

Argentina | Chile | Colombia | Perú | Venezuela | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

|

31-12-13 | Δ% | Δ%(1) | 31-12-12 | 31-12-13 | Δ% | Δ%(1) | 31-12-12 | 31-12-13 | Δ% | Δ%(1) | 31-12-12 | 31-12-13 | Δ% | Δ%(1) | 31-12-12 | 31-12-13 | Δ% | Δ%(1) | 31-12-12 |

| Caja y depósitos en bancos centrales | 1.434 | 7,0 | 48,5 | 1.341 | 419 | 10,1 | 25,7 | 381 | 876 | (43,0) | (34,9) | 1.537 | 2.829 | (20,6) | (9,2) | 3.565 | 7.257 | 31,2 | 101,1 | 5.531 |

| Cartera de títulos | 362 | (36,4) | (11,7) | 569 | 1.599 | 20,9 | 37,9 | 1.323 | 2.474 | 6,4 | 21,4 | 2.325 | 1.201 | 20,4 | 37,7 | 998 | 2.753 | (14,8) | 30,5 | 3.232 |

| Inversiones crediticias | 4.328 | (8,9) | 26,4 | 4.753 | 12.512 | (2,9) | 10,8 | 12.883 | 9.666 | 5,2 | 20,1 | 9.185 | 10.203 | 5,7 | 20,9 | 9.655 | 12.798 | 12,4 | 72,3 | 11.385 |

| Crédito a la clientela neto | 3.786 | (10,0) | 24,9 | 4.208 | 11.253 | (5,9) | 7,4 | 11.958 | 9.520 | 6,4 | 21,4 | 8.947 | 9.861 | 5,2 | 20,3 | 9.377 | 10.412 | 7,4 | 64,6 | 9.693 |

| Otros activos financieros | 542 | (0,5) | 38,1 | 544 | 1.258 | 36,0 | 55,1 | 925 | 146 | (38,5) | (29,9) | 238 | 342 | 22,8 | 40,5 | 278 | 2.386 | 41,0 | 116,2 | 1.691 |

| Activo material | 152 | 39,2 | 93,2 | 109 | 86 | (8,4) | 4,5 | 94 | 121 | 2,6 | 17,1 | 118 | 212 | 4,3 | 19,3 | 203 | 335 | 8,9 | 66,9 | 307 |

| Otros activos | 167 | (8,9) | 26,4 | 183 | 592 | 15,9 | 32,2 | 511 | 352 | 19,0 | 35,8 | 296 | 573 | 64,8 | 88,6 | 347 | 360 | (5,0) | 45,7 | 379 |

| Total Activo/Pasivo | 6.443 | (7,4) | 28,6 | 6.954 | 15.209 | 0,1 | 14,2 | 15.192 | 13.489 | 0,2 | 14,3 | 13.461 | 15.017 | 1,7 | 16,3 | 14.769 | 23.502 | 12,8 | 72,9 | 20.834 |

| Depósitos de bancos centrales y entidades de crédito | 35 | (56,6) | (39,8) | 80 | 1.924 | (27,5) | (17,3) | 2.654 | 436 | 7,9 | 23,1 | 404 | 1.728 | (21,7) | (10,4) | 2.206 | 246 | 10,4 | 69,3 | 223 |

| Depósitos de la clientela | 4.860 | (7,9) | 27,8 | 5.280 | 7.977 | 1,9 | 16,3 | 7.829 | 10.506 | 2,4 | 16,9 | 10.256 | 9.331 | (0,0) | 14,4 | 9.335 | 19.774 | 13,3 | 73,7 | 17.449 |

| Débitos representados por valores negociables | 71 | (8,2) | 27,4 | 78 | 1.717 | 10,2 | 25,8 | 1.557 | 250 | (53,4) | (46,8) | 536 | 1.443 | 45,5 | 66,5 | 992 | - | - | - | - |

| Pasivos subordinados | - | - | - | - | 577 | (11) | 1 | 650 | 275 | 76 | 101 | 157 | 365 | 4 | 19 | 352 | - | - | - | - |

| Cartera de negociación | 9 | - | - | - | 862 | 13 | 28 | 766 | 50 | (34) | (25) | 76 | 138 | 39 | 59 | 100 | 5 | - | - | - |

| Otros pasivos | 1.097 | (5,0) | 31,8 | 1.155 | 1.637 | 32,1 | 50,7 | 1.240 | 1.128 | (4,7) | 8,7 | 1.184 | 1.524 | 15,6 | 32,3 | 1.319 | 2.690 | 12,2 | 71,9 | 2.399 |

| Dotación de capital | 370 | 2,2 | 41,9 | 362 | 515 | 3,6 | 18,2 | 497 | 843 | (0,5) | 13,5 | 848 | 487 | 4,9 | 20,0 | 465 | 786 | 3,0 | 57,8 | 763 |