Dentro del mundo inmobiliario existen dos realidades bien distintas en el Grupo. Por una parte, la exposición neta al segmento promotor (crédito a promotores más adjudicados derivados de dichos créditos), que sigue reduciéndose y que continuará haciéndolo en el futuro. Por otra, los adjudicados minoristas, esto es, aquellos procedentes de créditos hipotecarios a particulares, cuyo incremento está vinculado al aumento de las entradas brutas en mora de esta cartera durante los años 2008 y 2009.

Después de haber cumplido con los requerimientos impuestos por los Reales Decretos-leyes (RDL) 02/2012 y 18/2012 en 2012, la exposición neta de BBVA al sector inmobiliario en España muestra una senda descendente. A 31-12-2013, el saldo existente se sitúa en 14.570 millones de euros, un 6,5% por debajo de la cifra de finales del ejercicio 2012 y un 19,1% menos que al cierre de 2011.

España. Actividad inmobiliaria. Exposición neta (1)

(Milliones de euros)

(2) Otros adjudicados incluye adjudicaciones de activos que no provengan de financiaciones a hogares para adquisición de vivienda.

En 2013 se ha producido un aumento del saldo de dudosos del segmento promotor debido, fundamentalmente, a la clasificación, efectuada en el tercer trimestre, de los créditos refinanciados. Hay que resaltar que un porcentaje significativo del volumen traspasado a dudosos como consecuencia de esta clasificación corresponde a clientes que están al corriente de pago.

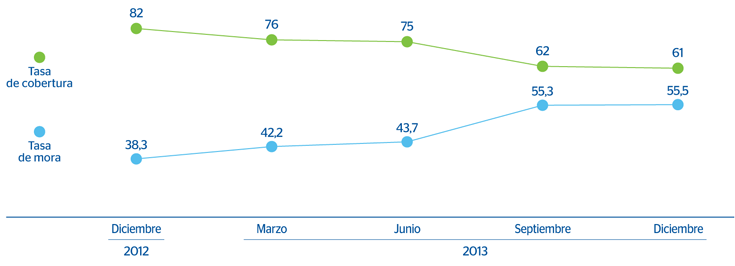

España. Actividad inmobiliaria. Tasas de mora y cobertura

(Porcentaje)

Dentro de la exposición al sector inmobiliario español, los inmuebles procedentes de créditos hipotecarios a particulares se incrementan un 14,6% interanual. Este ascenso, como ya se ha comentado, está estrechamente vinculado al aumento de las entradas brutas en mora de esta cartera hipotecaria en los años 2008 y 2009.

A cierre de 2013, la cobertura de los créditos dudosos y subestándar, del mismo modo que la procedente de los activos adjudicados y compras (ambas situadas en el 51%), mejora en comparación con los datos del ejercicio previo. Por tanto, la cobertura del total de la exposición inmobiliaria cierra el año en el 45%, frente al 43% de finales de 2012.

Cobertura de la exposición inmobiliaria en España

(Millones de euros a 31-12-13)

Descargar Excel

Descargar Excel

|

|

Importe del riesgo | Provisiones | % cobertura sobre riesgo |

|---|---|---|---|

| Dudosos más subestándar | 10.283 | 5.237 | 51 |

| Dudosos | 8.838 | 4.735 | 54 |

| Subestándar | 1.445 | 502 | 35 |

| Inmuebles adjudicados y otros activos | 12.965 | 6.663 | 51 |

| Procedentes de finalidad inmobiliaria | 9.173 | 5.088 | 55 |

| Procedentes de financiación a adquisión de vivienda | 2.874 | 1.164 | 41 |

| Resto de activos | 918 | 411 | 45 |

| Subtotal | 23.248 | 11.900 | 51 |

| Riesgo vivo | 3.222 |

|

|

| Con garantía hipotecaria | 2.851 |

|

|

| Edificios terminados | 2.058 |

|

|

| Edificios en construcción | 401 |

|

|

| Suelo | 392 |

|

|

| Sin garantía hipotecaria y otros | 371 |

|

|

| Exposición inmobiliaria | 26.470 | 11.900 | 45 |

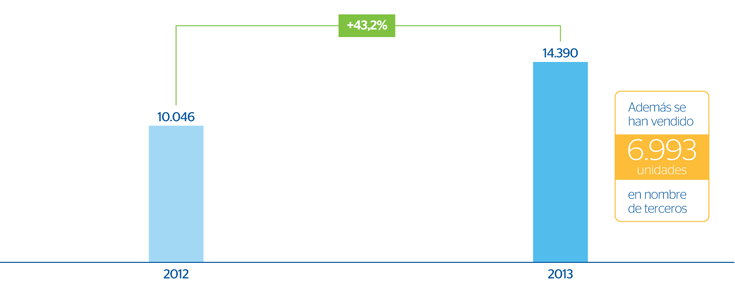

En cuanto a las ventas de activos inmobiliarios, hay que destacar la aceleración interanual de su ritmo de crecimiento, alcanzándose 14.390 unidades a lo largo de los doce meses de 2013, lo que supone un avance del 43,2% frente a las del ejercicio anterior. Si a esta cifra se le suman, además, las ventas en nombre de terceros, en el conjunto del año, las ventas acumuladas ascienden a 21.383 unidades, de las que 6.993 se realizan en nombre de terceros.

España. Actividad inmobiliaria. Evolución de las ventas

(Unidades)