Durante 2013, los tipos de interés en Europa y Estados Unidos se han situado en niveles mínimos históricos. En esta coyuntura, el riesgo de interés estructural del Grupo BBVA ha permanecido controlado y se ha mantenido dentro de los límites establecidos por la CDP. Además, estos niveles de tipos de interés, excepcionalmente bajos, constituyen una defensa de la exposición del Grupo y lo posicionan favorablemente ante subidas de tipos de interés.

La gestión del riesgo estructural de tipo de interés del balance persigue mantener la exposición del Grupo BBVA ante las variaciones y movimientos de los tipos de interés de mercado en niveles acordes con su estrategia y perfil de riesgo. Con este objetivo, el Banco realiza una gestión activa del balance por medio de operaciones que pretenden optimizar el nivel de riesgo asumido en relación con los resultados esperados y respetar los límites máximos tolerables de riesgo. El COAP es el órgano que toma las decisiones de actuación con base a las propuestas de la unidad de Gestión de Balance, quien diseña y ejecuta las estrategias a implementar, apoyándose en las métricas de riesgos internas, que deben estar alineadas con el modelo corporativo.

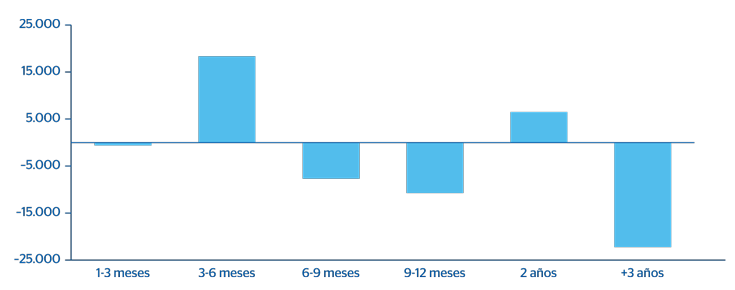

Las variaciones en los tipos de interés de mercado provocan alteraciones en el margen de intereses y en el valor patrimonial de una entidad. Este impacto potencial se recoge en el riesgo de interés estructural, cuya principal fuente de riesgo surge por el diferente plazo de vencimiento o repreciación de los activos y pasivos del banking book y de las posiciones fuera de balance. En el gráfico adjunto se muestran los gaps del balance estructural en euros de BBVA.

Gaps de vencimientos y repreciaciones del balance estructural en euros de BBVA

(Millones de euros)

La exposición de una entidad financiera a movimientos adversos en las tasas de mercado constituye un riesgo inherente al desarrollo de su actividad, al tiempo que supone una oportunidad para la generación de valor. Por ello, el riesgo de interés estructural debe ser gestionado eficazmente y guardar una relación razonable tanto con los recursos propios de la entidad como con el resultado económico esperado.

La gestión de los riesgos estructurales del Grupo BBVA recae en la unidad de Gestión de Balance, situada dentro del Área Financiera del Banco quien, a través del COAP, se encarga de maximizar el valor económico de la Entidad y de preservar el margen de intereses, garantizando con ello la generación recurrente de resultados. Con este objetivo, el Área Financiera evalúa las posibles alternativas proponiendo las acciones más adecuadas según sus expectativas, en función del resultado económico esperado y del impacto en el nivel de riesgos. Todo ello adecuándose siempre al perfil de riesgos establecido, así como a la estrategia y políticas de gestión definidas por los órganos de dirección del Grupo. Para facilitar el desempeño de esta labor, BBVA cuenta con un sistema de tasas de transferencia que centraliza el riesgo de interés de la Entidad en los libros del COAP.

Dentro del área corporativa de GRM, la unidad de Gestión Corporativa de Riesgos (GCR) es la encargada de realizar el control y seguimiento del riesgo de interés estructural con la finalidad de preservar la solvencia del Grupo, apoyar su estrategia y asegurar el desarrollo del negocio. Para ello actúa como una unidad independiente, lo que garantiza la adecuada separación entre las funciones de gestión y de control del riesgo, tal y como recomienda el Comité de Supervisión Bancaria de Basilea. GCR se ocupa del diseño de los modelos y de los sistemas de medición, del desarrollo de las políticas de seguimiento, información y control, así como de la elaboración de las mediciones de riesgo de interés estructural en las que se apoya la gestión del Grupo. Asimismo, a través del Risk Management Committee (RMC), desempeña una función de control y análisis del riesgo que traslada posteriormente a los principales órganos de administración, como son la CDP y la CR.

El procedimiento de gestión del riesgo de interés estructural de BBVA incorpora un avanzado conjunto de métricas y herramientas que le permiten monitorizar de forma precisa su perfil de riesgo. Este modelo se apoya en un estudiado grupo de hipótesis que tiene como objeto caracterizar el comportamiento del balance con la mayor exactitud. La medición del riesgo de interés incorpora métricas probabilísticas, además de cálculos de sensibilidad ante un movimiento paralelo de +/-100 puntos básicos en las curvas de mercado. Así se miden regularmente el margen en riesgo (MeR) y el capital económico del Banco (CER), definidos como las máximas desviaciones desfavorables en el margen de intereses y en el valor económico, respectivamente, para un nivel de confianza y un horizonte temporal determinados. Para obtener dichas desviaciones se aplica un método de simulación de curvas de tipos que contempla otras fuentes de riesgo adicionales a los movimientos direccionales, como son los cambios en la pendiente y en la curvatura. También se considera la diversificación entre divisas y unidades de negocio. El modelo se somete periódicamente a una validación interna, la cual incluye pruebas de backtesting.

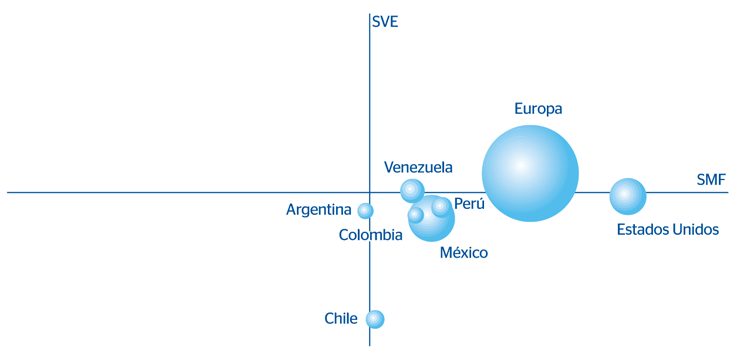

En el gráfico adjunto se muestra el perfil de sensibilidades de las principales entidades del Grupo BBVA.

Grupo BBVA. Perfil de riesgo de interés estructural

SVE: Sensibilidad del valor económico (en porcentaje) de la franquicia ante +100 puntos básicos.

Tamaño: Core capital de cada franquicia.

La CDP determina el apetito al riesgo de cada entidad a través de la estructura de límites, acotando los impactos máximos negativos, tanto en margen como en valor, en cada una de ellas. Durante 2013, la exposición se ha mantenido en niveles acordes con el perfil de riesgo objetivo del Grupo gracias a una gestión activa del balance.

Las mediciones de riesgo de interés se complementan con el análisis de escenarios específicos y previsionales de BBVA Research y pruebas de stress testing, en las que se evalúan casos extremos ante una eventual ruptura de los niveles de tipos y de las correlaciones y volatilidades históricas.