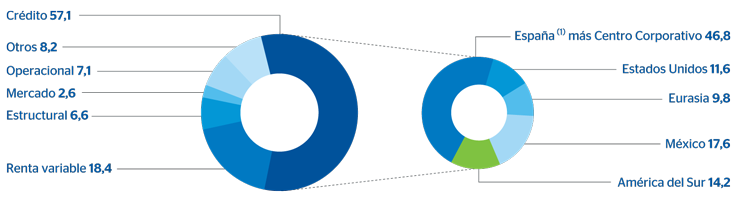

El consumo de capital económico en riesgo (CER) se sitúa a 31 de diciembre de 2013 en 30.034 millones de euros, con un descenso en el ejercicio del 15,6% según datos homogéneos (1). El riesgo predominante sigue siendo el de crédito procedente de las carteras originadas por las redes del Grupo a partir de su base de clientela, que supone el 57,1% del total y experimenta una reducción interanual del 14,3% debida, principalmente, al retroceso de la inversión crediticia en España. El CER de renta variable alcanza un peso relativo del 18,4%, con una disminución del 20,4% influida por la venta del 5,1% de la participación de BBVA en CNCB. El CER estructural, por tipo de interés y por tipo de cambio decrecen conjuntamente un 26,4%. El impacto que sobre el riesgo de tipo cambio ha tenido la venta de la participación de CNCB explica esta evolución. Por último, el CER de la operativa de mercados mantiene su peso relativo, lo que implica una bajada interanual del 14,9%.

Grupo BBVA. Capital económico en riesgo. Distribución por tipos de riesgo

(Datos en términos atribuidos a 31-12-2013. Porcentaje)

En el desglose por áreas, España registra un descenso del CER del 16,3% por el retroceso de la cartera de crédito, muy influida por el proceso de desapalancamiento financiero experimentado por la economía del país. Eurasia reduce su consumo frente al del año anterior en un 31,6% por la disminución del riesgo de renta variable tras la venta del 5,1% de CNCB. En México, el CER desciende un 6,9%, principalmente por la bajada del riesgo estructural de tipo de interés. Estados Unidos, que incrementa su peso relativo en el conjunto del CER, disminuye su importe en un 4,4% interanual debido a la mejora del perfil de riesgo de crédito del área y a un menor riesgo de tipo de interés. Por su parte, el CER de América del Sur crece un 3,2% motivado por dinamismo generalizado de la inversión crediticia en todos los países en los que el Grupo opera, a pesar de la depreciación experimentada por sus divisas frente al euro durante el ejercicio.

Grupo BBVA. Capital económico en riesgo. Distribución por áreas de negocio

(Datos en términos atribuidos a 31-12-2013. Porcentaje)

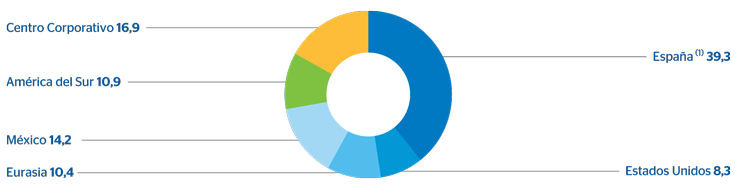

Por último, la rentabilidad ajustada al riesgo (RAR) recurrente del Grupo, es decir, generada a partir del negocio con clientes y excluyendo singulares es del 17,7% y se mantiene en niveles elevados en todas las áreas de negocio.

(1) Las tasas de crecimiento que se presentan se realizan contra el cierre homogéneo de diciembre de 2012 (35.594 millones de euros), que incluye los efectos anuales de la actualización de parámetros de riesgo de crédito de final de año (México, América del Sur y Estados Unidos) y la revisión de modelos del resto de riesgos, frente a la citada cifra oficial de cierre de 2013 de 30.034 millones de euros.