Para facilitar una mejor comprensión del negocio recurrente del área, los resultados procedentes de la puesta a valor de mercado de la participación actual de BBVA en CNCB y los derivados de la puesta en equivalencia (sin dividendos) han sido clasificados como resultado de operaciones corporativas dentro del Centro Corporativo.

Dentro de los resultados del ejercicio hay que destacar el impacto negativo de la depreciación de la lira turca, que distorsiona la comparación interanual de todas las líneas de la cascada, en especial del margen de intereses. Esta rúbrica se ha visto afectada, adicionalmente, por la reducción del diferencial de la clientela en Garanti provocada por el alza de los tipos de interés en Turquía en la segunda parte del año. Aparte de lo anterior, lo más relevante de la cuenta de resultados de 2013 de Eurasia se resume a continuación.

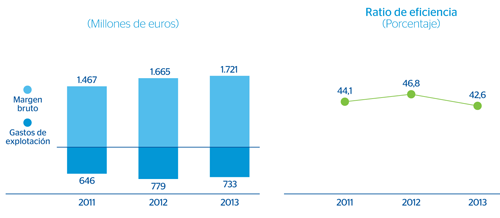

El margen de intereses se ha visto afectado negativamente en la segunda parte del ejercicio por la evolución de los tipos de interés en Turquía durante ese período y su impacto en el diferencial de la clientela en Garanti. Todo ello pese a la ligera mejora observada en las últimas semanas del año, fruto de la subida del rendimiento de la nueva producción de créditos y la relajación en el encarecimiento del coste de los depósitos. Aun así, el margen de intereses del área acumulado a diciembre se incrementa un 14,7% en comparación con el del mismo período de 2012 hasta alcanzar 911 millones de euros. Las comisiones se sitúan en 391 millones de euros, lo que supone un descenso en el año del 10,1%, influido por menores ingresos procedentes de clientes mayoristas. La trayectoria de esta rúbrica ha ido mejorando progresivamente a lo largo del ejercicio, debido a un desempeño más favorable de las procedentes de Garanti, especialmente de aquellas partidas más relacionadas con la actividad desarrollada con sus clientes. Buen ejercicio de ROF, que totalizan 194 millones en 2013, lo que supone un incremento del 54,2% frente al importe de 2012, gracias al excelente desempeño de la unidad de Global Markets del área. Con todo lo anterior, el margen bruto de Eurasia alcanza 1.721 millones de euros, lo que equivale a un avance interanual del 8,6%.

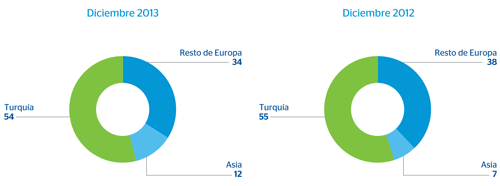

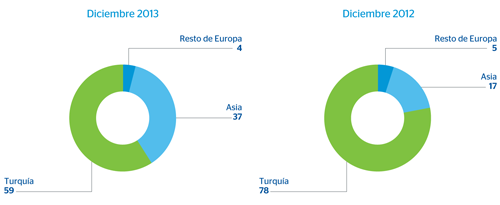

Eurasia. Distribución del margen bruto por zona geográfica

(Porcentaje)

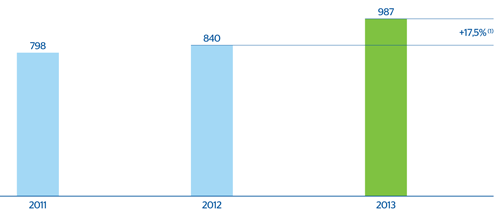

Los gastos de explotación continúan contenidos y retroceden un 1,4% en los últimos doce meses, hasta los 733 millones de euros, a pesar del efecto de los planes de expansión desarrollados por Garanti en el año. En este sentido, desde el cierre de 2012, la red de oficinas del banco turco (Garanti Bank) se ha incrementado en 65 y la de cajeros automáticos en 495, a lo que hay que añadir los costes derivados del lanzamiento de “i-Garanti” antes del verano. Tal trayectoria de ingresos y costes determinan una mejora en el ratio de eficiencia del área, que cierra a 31-12-2013 en el 42,6%, y un avance interanual del margen neto del 17,5%, hasta los 987 millones de euros.

Eurasia. Eficiencia

Eurasia. Margen neto

(Millones de euros a tipos de cambio constantes)

Las pérdidas por deterioro de activos financieros acumuladas a diciembre se sitúan en 330 millones de euros, un 3,8% más que el importe del mismo período de 2012. En este ascenso influyen las mayores dotaciones genéricas derivadas tanto del avance de la actividad en Garanti como de una nueva regulación en Turquía, entrada recientemente en vigor, que incrementa el porcentaje de provisiones genéricas para las carteras de tarjetas de crédito y préstamos al consumo.

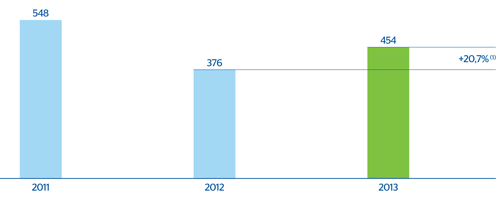

En definitiva, Eurasia genera un beneficio atribuido en el año 2013 de 454 millones de euros, un 20,7% más que en 2012. De ellos, 267 millones (un 58,9%), proceden de la aportación de Garanti.

Eurasia. Beneficio atribuido

(Millones de euros a tipos de cambio constantes)

Eurasia. Distribución del beneficio atribuido por zona geográfica

(Porcentaje)

Por lo que respecta a Garanti Bank, entidad turca que presta servicio a 12,4 millones de clientes a través de una plantilla de 18.738 personas repartidas en una red de 1.001 sucursales, y que cuenta con 4.003 cajeros automáticos, según los datos de cierre de 2013, lo más relevante de la evolución de sus resultados se resume a continuación:

- Trayectoria del margen de intereses muy ligada a la coyuntura macroeconómica vivida en el país. Durante el primer semestre, Garanti experimentó una significativa reducción del coste de su pasivo en liras. No obstante, las condiciones de mercado provocaron un repunte del coste de los depósitos, especialmente en el tercer trimestre. Pero la reacción del banco, elevando los tipos a los que concede sus nuevos préstamos, ha permitido recuperar margen en el último tramo de 2013. Por tanto, el margen de intereses en Garanti Bank se eleva un 13,6% frente al dato del mismo período del año previo.

- Buen comportamiento de las comisiones, apoyadas en la mayor actividad y en la gran capilaridad de la red de sucursales.

- Mayor nivel de saneamiento crediticio, fruto del aumento de las provisiones genéricas derivadas del incremento de la actividad y de las nuevas regulaciones aprobadas.

- En definitiva, el ascenso de la actividad y una base de ingresos diversificada han permitido a Garanti Bank generar en 2013 un beneficio atribuido de 1.186 millones de euros (1.214 millones en 2012). Si a esta cifra se añade la aportación del resto de entidades que constituyen Garanti Group se alcanza un beneficio de 1.344 millones, lo que compara con los 1.326 millones de 2012.

Garanti. Principales datos a diciembre de 2012 y 2013 (1)

Descargar Excel

Descargar Excel

|

|

31-12-13 | 31-12-12 |

|---|---|---|

| Estados financieros (millones de euros a tipo de cambio constante) |

|

|

| Beneficio atribuido | 1.186 | 1.214 |

| Total activo | 66.508 | 54.110 |

| Créditos a la clientela | 40.085 | 30.880 |

| Depósitos de la clientela | 34.309 | 28.265 |

| Ratios relevantes (%) |

|

|

| Ratio de eficiencia (2) | 46,7 | 46,3 |

| Tasa de mora | 2,1 | 2,3 |

| Información adicional |

|

|

| Número de empleados | 18.738 | 17.285 |

| Número de oficinas | 1.001 | 936 |

| Número de cajeros | 4.003 | 3.508 |

(2) Cifra ajustada excluyendo efectos regulatorios y elementos no recurrentes.