Durante el año 2011, BBVA confirma las principales tendencias mantenidas desde el inicio de la crisis: recurrencia de resultados, estabilidad de los indicadores de calidad crediticia, generación orgánica de capital y prudencia en la gestión de la liquidez. Este comportamiento diferencial se debe a una forma de hacer banca de BBVA que descansa en cuatro pilares: un modelo de negocio focalizado en relaciones largas y duraderas con su base de clientela, una gestión basada en la anticipación, un sistema de gobierno que descansa en los principios de integridad, prudencia y transparencia y, por último, una adecuada diversificación en términos de geografías, negocios y clientes.

Por lo que se refiere a la generación de resultados, los principales puntos a destacar se resumen a continuación:

- Se mantiene la senda creciente de los ingresos de carácter más recurrente, esto es, del margen bruto sin ROF ni dividendos:

- El margen de intereses muestra una gran resistencia, con una trayectoria trimestral ascendente a lo largo de todo el ejercicio, gracias a la favorable evolución de la actividad en los países emergentes y a la adecuada gestión de precios que se está llevando a cabo en todas las geografías.

- Las comisiones muestran una gran estabilidad, pese a las limitaciones normativas que han entrado en vigor en algunas geografías, la menor actividad en España y la mayor vinculación de la clientela.

- Los resultados por puesta en equivalencia crecen considerablemente favorecidos por la aportación de CNCB.

- Los gastos de explotación aumentan, fruto del proceso inversor que está llevando a cabo el Grupo. No obstante, cabe resaltar que la eficiencia cierra diciembre en el 48,4%, una de las mejores dentro de sus peers.

- Las pérdidas por deterioro de activos financieros acumuladas se sitúan en los 4.226 millones de euros, un 10,4% inferiores a las de 2010. Cabe destacar que la cifra del cuarto trimestre es superior debido, principalmente, al aumento del nivel de provisiones para insolvencias del Grupo aprovechando los ingresos más elevados del período.

- En el cuarto trimestre del ejercicio se ha realizado un ajuste al valor del fondo de comercio de Estados Unidos, de 1.011 millones de euros netos de impuestos. Pese al desempeño positivo de la franquicia en 2011, la recuperación económica más lenta de lo previsto, el horizonte esperado de bajos tipos de interés y la creciente presión regulatoria implican una ralentización en el crecimiento estimado de beneficios futuros de esta área. Hay que resaltar que dicho ajuste es de carácter contable y no tiene ninguna consecuencia negativa ni sobre la liquidez ni sobre la solvencia del Grupo.

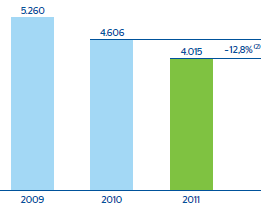

- El resultado atribuido, antes del comentado deterioro del fondo de comercio, alcanza los 4.015 millones en el acumulado del año. Incluido este ajuste, el beneficio atribuido de 2011 del Grupo es de 3.004 millones.

BBVA sigue conservando una rentabilidad que compara favorablemente con los estándares del sector. En este sentido, y en términos de activos totales medios (ATM) sobre los principales epígrafes de la cuenta de resultados, el Grupo mantiene una posición diferencial. Así, el margen de intereses sobre ATM se sitúa en el 2,31%, ligeramente inferior a la cifra de 2010. Este dato es muy favorable si se tienen en cuenta las principales causas que explican su evolución. Por una parte, el crecimiento del 1,7% de los ATM debido, sobre todo, a la incorporación de Garanti y, en menor medida, al favorable comportamiento de la actividad en las geografías emergentes. Por otra, el encarecimiento del pasivo (fundamentalmente a partir de la segunda mitad de 2010) y de la financiación mayorista (fruto de la crisis de deuda soberana europea) que se ha vivido durante 2011. Lo anterior, junto con la menor aportación de los resultados de operaciones financieras (ROF), hace que el margen bruto sobre ATM sea del 3,62% (3,74% en 2010). Si, además, se considera el esfuerzo inversor llevado a cabo durante el ejercicio por el Grupo, el margen neto sobre ATM retrocede 27 puntos básicos hasta el 1,87%. Finalmente, la positiva trayectoria de los saneamientos crediticios explica que el ROA descienda en menor medida que el margen neto sobre ATM y alcance un 0,79% antes del ajuste por el deterioro del fondo de comercio de Estados Unidos. Si se incluye dicho deterioro, el ROA es del 0,61%.