El riesgo de mercado del Grupo continúa en niveles bajos si se compara con las magnitudes de riesgos gestionadas por BBVA, especialmente las de riesgo de crédito. Ello es consecuencia de la naturaleza del negocio y de la política del Grupo, con apenas posiciones propias. Durante el año 2011, el riesgo de mercado de la cartera de negociación del Grupo BBVA ha descendido respecto al ejercicio anterior, situándose, en términos de capital económico promedio, en 255 millones de euros.

El principal factor de riesgo en el Grupo continúa siendo el ligado a los tipos de interés, con un peso del 65% del total a finales de 2011 (esta cifra incorpora el riesgo de spread). El de renta variable representa un 17%, aumentando su proporción con respecto a la de misma fecha del ejercicio anterior. Por su parte, el riesgo cambiario también incrementa su peso ligeramente hasta el 7%. Por último, el riesgo de volatilidad desciende y supone un 10% del riesgo total de la cartera.

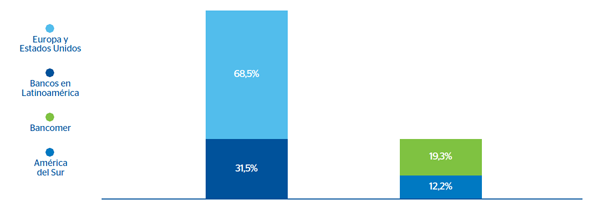

Por áreas geográficas, en promedio anual, el 68,5% del riesgo de mercado corresponde a la tesorería de Global Markets Europa y Estados Unidos, el 31,5% a los bancos latinoamericanos del Grupo, del cual un 19,3% se concentra en México.

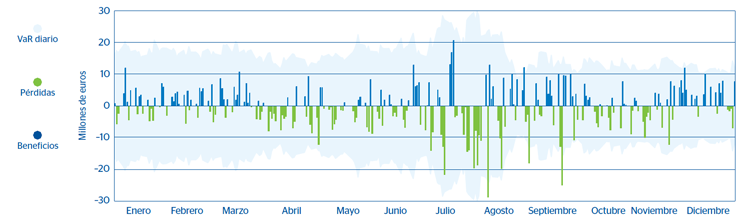

El contraste de backtesting realizado con resultados de gestión para el riesgo de mercado en la sociedad matriz (que es donde se concentra la mayor parte del riesgo de mercado del Grupo), siguiendo los principios enunciados por Basilea, compara cada día los resultados obtenidos con el nivel de riesgos estimado por el modelo, mostrando un correcto funcionamiento del modelo de medición de riesgos a lo largo de todo 2011 (gráfico 36).