A pesar del entorno complejo en el que se ha desenvuelto la actividad económica durante 2011, BBVA ha logrado mejorar y estabilizar los principales indicadores de calidad crediticia. Así, a cierre del ejercicio, la tasa de mora disminuye hasta el 4,0%, la cobertura finaliza en el 61% y la prima de riesgo acumulada desciende hasta el 1,20%. El buen comportamiento de los indicadores de riesgo permite al Grupo seguir destacando con respecto al sistema.

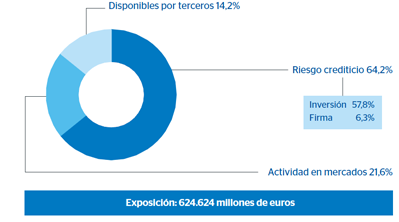

La exposición máxima al riesgo de crédito de BBVA se eleva a 624.624 millones de euros a 31-12-2011, con un ascenso del 4,1% con respecto finales de 2010. Los riesgos crediticios con clientes (incluidos los riesgos de firma), que suponen un 64,2%, aumentan un 4,3% en el mismo horizonte temporal debido a la incorporación de Garanti y al crecimiento real de la inversión en México y, sobre todo, en América del Sur. La exposición potencial al riesgo de crédito en actividades de mercados (con un peso del 21,6%), incluida la referida a derivados (una vez considerados los acuerdos de netting y colaterales), se incrementa también un 4,3%, mientras que los disponibles por terceros (un 14,2%) suben un 2,5%.

Con respecto a la inversión crediticia en el sector privado residente en España, es de 174 millardos de euros, encontrándose los riesgos altamente diversificados por sectores y tipos de contrapartida.

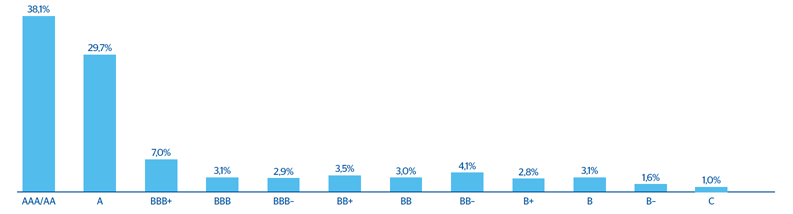

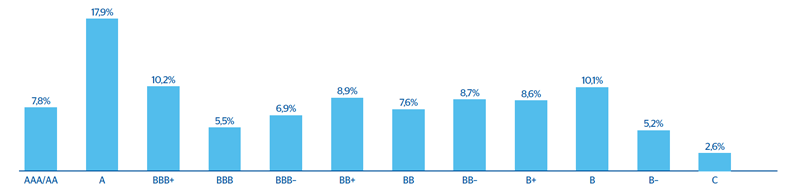

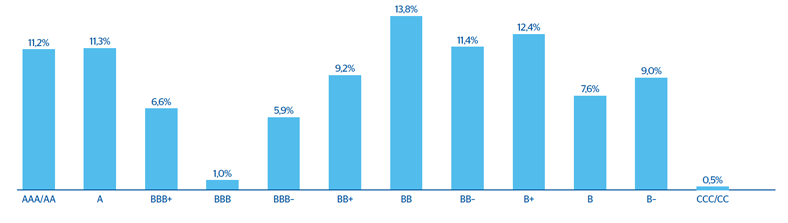

La distribución por ratings de la exposición correspondiente a España, que comprende empresas, entidades financieras, instituciones y clientes soberanos, muestra una concentración del 67,8% en ratings A o superiores. Se facilita asimismo la distribución por ratings del segmento empresarial y promotor correspondiente a BBVA España (gráfico 19).

En México, la distribución por ratings de la inversión crediticia con empresas e instituciones financieras es la que muestra el gráfico 21.

16. Grupo BBVA. Exposición máxima al riesgo de crédito. Distribución por tipos de riesgo

(31-12-2011)

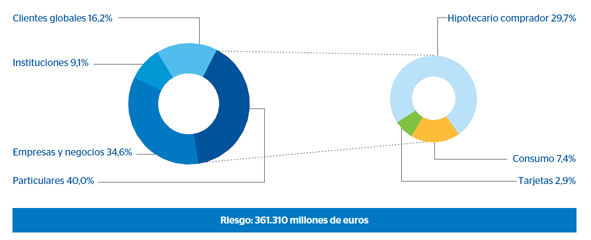

17. Grupo BBVA. Exposición al riesgo crediticio bruto. Distribución por áreas de negocio

(31-12-2011)

18. Grupo BBVA. Exposición al riesgo crediticio bruto. Distribución por carteras

(31-12-2011)

19. Distribución por ratings en España (1)

(Exposición a 31-12-2011)

(1) Incluye empresas, entidades financieras, instituciones y riesgos soberanos.

20. Distribución por ratings. Empresas y promotor en España (1)

(Exposición a 31-12-2011)

(1) Incluye sólo banking book.

21. Distribución por ratings en México

(Exposición a 31-12-2011)

Exposición máxima al riesgo de crédito

(Millones de euros)

|

31-12-11 |

31-12-10 |

31-12-09 |

|

España |

Eurasia |

México |

América del Sur |

Estados Unidos |

Actividades Corporativas |

Total Grupo |

Total Grupo |

Total Grupo |

| Riesgo crediticio bruto (dispuesto) |

232.666 |

47.113 |

36.551 |

44.398 |

44.528 |

(4.547) |

400.709 |

384.069 |

364.776 |

| Crédito bruto a la clientela |

214.150 |

34.690 |

36.143 |

40.218 |

40.069 |

(3.960) |

361.310 |

348.253 |

332.162 |

| Pasivos contingentes |

18.515 |

12.423 |

408 |

4.181 |

4.459 |

(587) |

39.398 |

35.816 |

32.614 |

| Actividades de mercados |

42.671 |

10.269 |

25.117 |

14.325 |

9.916 |

32.640 |

134.937 |

129.398 |

136.453 |

| Entidades de crédito |

9.532 |

4.650 |

4.961 |

3.593 |

1.033 |

2.337 |

26.107 |

23.636 |

22.239 |

| Renta fija |

17.930 |

5.618 |

19.175 |

7.779 |

7.816 |

30.303 |

88.621 |

88.081 |

98.254 |

| Derivados |

15.210 |

- |

980 |

2.953 |

1.067 |

- |

20.209 |

17.680 |

15.960 |

| Disponibles por terceros |

32.536 |

18.786 |

11.465 |

5.423 |

22.604 |

(1.835) |

88.978 |

86.790 |

84.925 |

| Exposición máxima al riesgo de crédito |

307.872 |

76.167 |

73.132 |

64.146 |

77.049 |

26.259 |

624.624 |

600.257 |

586.154 |

Créditos a la clientela por sectores

(Millones de euros)

|

31-12-11 |

31-12-10 |

31-12-09 |

|

Residentes |

No residentes |

Total |

Total |

Total |

| Sector público |

25.372 |

9.718 |

35.090 |

31.224 |

26.219 |

| Agricultura |

1.526 |

3.315 |

4.841 |

3.977 |

3.924 |

| Industria |

16.287 |

20.930 |

37.217 |

36.578 |

42.798 |

| Inmobiliario y construcción |

29.262 |

21.727 |

50.989 |

55.854 |

55.767 |

| Comercial y financiero |

21.801 |

33.947 |

55.748 |

53.830 |

48.936 |

| Préstamos a particulares |

85.206 |

53.857 |

139.063 |

135.868 |

126.488 |

| Otros |

19.495 |

17.412 |

36.907 |

29.879 |

26.955 |

| Subtotal |

198.948 |

160.907 |

359.855 |

347.210 |

331.087 |

| Intereses, comisiones y otros |

35 |

418 |

453 |

195 |

320 |

| Total |

198.983 |

161.324 |

360.308 |

347.405 |

331.407 |