Durante el año 2011, lo más destacado en esta materia ha sido:

- Durante el mes de marzo se materializa la adquisición del 24,9% del banco turco Garanti, lo que supone un desembolso de 4.391 millones de euros y, por tanto, un consumo de core capital que reduce la cifra de cierre de 2010.

- En el tercer trimestre del año se produce la deducción por la inversión efectuada para suscribir la ampliación de capital realizada por CNCB.

- En el cuarto trimestre del ejercicio tiene lugar la publicación por parte de la Autoridad Bancaria Europea (EBA por sus siglas en inglés) de las nuevas recomendaciones de capital aplicables a determinadas entidades financieras en Europa con el objetivo de recuperar la confianza de los inversores sobre su solvencia. Esta recomendación consiste en un ratio mínimo de core capital del 9% (con los criterios particulares definidos por la EBA), que incluye una cobertura adicional, de naturaleza excepcional y temporal, para las exposiciones a deuda soberana, que tendrá que ser alcanzado a junio de 2012.

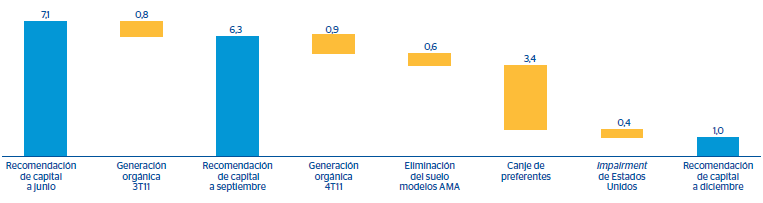

- Para el Grupo BBVA, el importe inicialmente estimado en octubre en base a la información de junio de 2011, ascendía a 7,1 millardos de euros. Para su cobertura, la estrategia del Grupo se basa en los siguientes pilares fundamentales: la generación orgánica de capital trimestre a trimestre, la gestión de los instrumentos de capital y, en menor medida, el cumplimiento del calendario previsto para los planes de implementación de los modelos internos que en su día aprobó Banco de España. Con datos finales de septiembre, la cifra disminuyó a 6,3 millardos, de los que 2,3 millardos correspondían a las exposiciones soberanas. La reducción sobre la cifra inicial se debió, principalmente, a la generación orgánica producida en el tercer trimestre de 2011. Si además se suman los 5,3 millardos generados en los tres últimos meses de 2011, BBVA ya ha conseguido, a 31 de diciembre de 2011, el 84% de dicha recomendación. Durante el primer semestre de 2012, la generación orgánica de capital del Grupo cubrirá el importe restante, lo que permitirá cumplir holgadamente con el ratio core Tier I (según criterios de la EBA) del 9% a junio de 2012.

- Dichos 5,3 millardos de euros obtenidos en el cuarto trimestre de 2011 proceden principalmente de la generación orgánica del período y del cierre con éxito del canje de participaciones preferentes por bonos obligatoriamente convertibles en acciones de BBVA, que computan al 100% como capital de máxima categoría. El canje ha sido suscrito por la práctica totalidad de los inversores, alcanzando el 98,7% del nominal, lo que ha supuesto un total de 3,4 millardos de euros. Además, se producen dos efectos positivos adicionales: uno procedente de la deducción fiscal del deterioro del fondo de comercio de Estados Unidos, y otro de la eliminación del suelo fijado en los modelos avanzados o AMA (Advanced Measurement Approach) de riesgo operacional. Este suelo fue establecido en diciembre de 2009 cuando entraron en vigor los modelos internos de riesgo operacional para España y México.

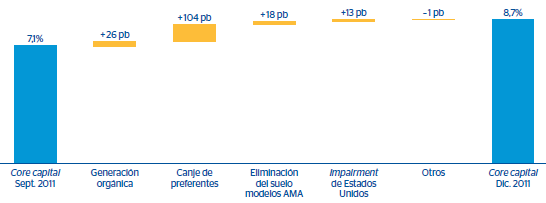

Como consecuencia de lo anterior, la base de capital, de acuerdo con la normativa BIS II, mejora sustancialmente su calidad en el conjunto del año. En este sentido, a 31 de diciembre de 2011, el core capital asciende a 34.161 millones de euros, un 13,5% superior a la cifra de diciembre de 2010, con lo que el ratio core se eleva hasta el 10,3% (9,6% a 31-12-2010).

En consecuencia, los recursos propios básicos aumentan 4.064 millones de euros en el ejercicio, es decir, un +12,3% y sitúan el ratio Tier I en el 10,3% (10,5% a 31-12-2010), lo que implica una reducción interanual de 24 puntos básicos que se explica por la subida de los activos ponderados por riesgo (APR) fruto de la incorporación de Garanti.

El importe del resto de recursos computables a la misma fecha, Tier II, que incluye la financiación subordinada, el exceso de provisiones genéricas, las plusvalías latentes computables y la deducción por las participaciones en entidades financieras y de seguros, es de 8.609 millones y retrocede en los últimos doce meses un 13,1%, principalmente por la comentada inversión en CNCB, por el descenso de las plusvalías latentes fruto de la situación convulsa de los mercados y por la amortización de una emisión de deuda subordinada. Lo anterior hace que el ratio Tier II cierre en el 2,6% (3,2% a 31-12-2010).

El total de recursos sitúa a la base de capital en 42.770 millones de euros, un 0,4% inferior a la del año previo, fecha en la que aún no se había realizado el desembolso por la adquisición del 24,9% de Garanti.

Por lo que respecta a los activos ponderados por riesgo (APR), alcanzan los 330.771 millones de euros, un incremento del 5,6% sobre el dato de diciembre de 2010 debido, básicamente, a la incorporación de Garanti y, en menor medida, al crecimiento de la inversión, sobre todo, en México y América del Sur. La entrada en vigor de mayores requisitos por Basilea 2.5 (aumento de APR por riesgo de mercado por empleo de VAR estresado) se ha visto compensado por el menor requerimiento por riesgo operacional debido a la eliminación del suelo en los modelos avanzados.

Finalmente, el ratio BIS II a 31 de diciembre de 2011 es del 12,9% (13,7% a diciembre de 2010).