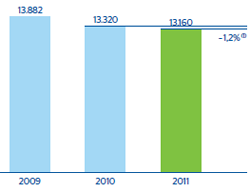

El margen de intereses del Grupo en 2011 registra un importe de 13.160 millones de euros, apenas un 1,2% por debajo del conseguido en 2010, pero un 1,0% por encima sin considerar el impacto de las divisas. Si se observa su evolución trimestral, esta partida asciende trimestre a trimestre durante todo el ejercicio favorecida por varios factores: el aumento del volumen de actividad en los países emergentes, la aportación de Garanti y la adecuada gestión de precios efectuada.

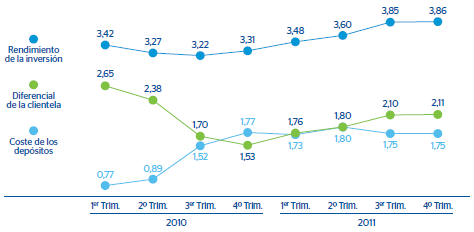

La excelente defensa de los diferenciales que el Grupo viene llevando a cabo se pone de manifiesto en todas las geografías. En este sentido, en el sector residente del área euro, durante 2011, el rendimiento de la inversión sube 39 puntos básicos hasta el 3,69%. Lo anterior se debe a las progresivas repreciaciones de la cartera de préstamos y a los diferenciales positivos de la nueva producción. Por su parte, el coste de los recursos sube hasta el 1,66%. Como consecuencia, el diferencial de la clientela avanza desde el 2,02% de 2010 hasta el 2,03% al cierre de 2011.

En México, los tipos de interés interbancarios han estado situados prácticamente en los mismos niveles durante todo el año 2011. Sin embargo, el rendimiento de la inversión aumenta 48 puntos básicos en los últimos doce meses hasta el 13,06% gracias a la buena evolución de la facturación, sobre todo, en consumo y tarjetas. En cuanto al coste de los depósitos, baja un punto básico en el mismo horizonte temporal, un 1,87% (1,88% un año antes). En conclusión, el diferencial de la clientela asciende al 11,19% (10,71% en el ejercicio previo) y el margen de intereses acumulado del área avanza un 7,2% interanual a tipo de cambio constante.

El margen de intereses en América del Sur sigue manteniendo altas tasas de crecimiento interanual (+31,6% sin el efecto de las divisas). El dinamismo de la actividad, junto con la excelente defensa de los diferenciales efectuada por el área, explica esta positiva trayectoria.

Finalmente, la franquicia de Estados Unidos continúa mostrando una elevada resistencia del margen de intereses trimestral a tipo de cambio constante. Y esto es muy significativo si se tiene en cuenta el progresivo cambio de composición de la cartera crediticia hacia rúbricas de menor riesgo y, por tanto, de diferencial más estrecho. En conclusión, dicha resistencia es fruto de una adecuada gestión del spread de la clientela.