BBVA cierra el año 2011 con un balance de situación que sigue reflejando una gran estabilidad en su evolución, una gestión prudente del riesgo, una elevada solidez, un bajo apalancamiento y unas necesidades de financiación reducidas.

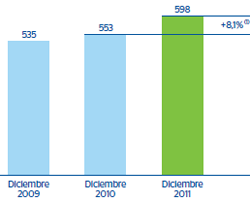

En cuanto a la estabilidad en su evolución, el activo total del Grupo a 31-12-2011 se sitúa en los 598 millardos de euros, y su crecimiento interanual, del 8,1%, se explica fundamentalmente por la incorporación de Garanti.

Por lo que respecta a la evolución de la inversión crediticia, sobresale la dualidad geográfica y la reducción de las carteras más problemáticas de real estate en España y Estados Unidos. En España, el crédito bruto a la clientela baja como consecuencia del proceso de desapalancamiento, necesario y positivo, que está viviendo la economía del país. Pese a ello, BBVA gana cuota de mercado en la cartera hipotecaria de particulares y desciende su exposición al sector promotor. En Europa, la inversión permanece estable y focalizada en aquellos clientes, fundamentalmente corporativos, de mayor valor añadido, mientras que en Garanti continúa el aumento de los préstamos, sobre todo, los de consumo al segmento de particulares. Estados Unidos sigue avanzando en el cambio de mix de su portafolio, incrementando el peso de las carteras objetivo (residential real estate y commercial). Por último, en Latinoamérica, región en la que el dinamismo de la inversión es evidente, sobresale el aumento de los créditos en prácticamente todas las carteras y rúbricas. Cabe destacar que estos ascensos son de mayor calidad gracias al elevado peso del cliente vinculado.

En cuanto a los recursos de clientes en balance, hay que subrayar el favorable comportamiento de los de índole más estable y de menor coste (cuentas corrientes y de ahorro). Lo anterior explica que vayan ganando peso dentro del pasivo del balance y que, por tanto, permitan al Grupo seguir mejorando su estructura de financiación.

Por lo que respecta a los recursos fuera de balance, la situación convulsa de los mercados junto con la preferencia de los clientes por otros productos de pasivo, como los depósitos a plazo y los pagarés, explican la disminución del importe de los patrimonios administrados por el Banco en fondos. Con todo, BBVA mantiene su posición de liderazgo en España en fondos de inversión y de pensiones, con una caída inferior a la del sistema, gracias al mayor peso de los garantizados. En pensiones, el Grupo también ostenta claras posiciones de liderazgo en Latinoamérica, región donde es una referencia.

En cuanto a la estructura del balance, predominan, en el activo, los créditos a la clientela, que suponen un 58,9% del total a 31-12-2011. En el pasivo destacan los depósitos de la clientela, que sitúan su proporción en el 47,2% del total del balance al cierre de 2011, con lo que la proporción de depósitos sobre créditos cierra el año en el 80,2%.

En resumen, el volumen de negocio del Grupo, es decir, la suma del crédito bruto a la clientela más el total de recursos de clientes, se sitúa en 788 millardos de euros a 31-12-2011, lo que supone un aumento interanual del 2,3% sobre los 770 millardos de la misma fecha del año anterior. De esta cifra, 361 millardos corresponden a créditos brutos y 426 millardos al total de recursos de clientes, que incorpora tanto los de balance como los fondos de inversión y pensiones y las carteras de clientes. Cabe destacar que estos importes no incluyen ni los débitos representados por valores negociables, partida en la que se registra el importe de la comercialización de pagarés efectuada por la red en España desde el mes de septiembre, ni los pasivos subordinados.