América del Sur

Claves

- Crecimiento de la actividad crediticia y los recursos de la clientela

- Mejora de la tasa de mora y de la cobertura en el trimestre

- Favorable comportamiento de los ingresos recurrentes en el trimestre

- Mejora del ratio de eficiencia

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre activos totales medios

(Porcentaje a tipos de cambio constantes)

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +39,3 %.

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +54,4 %.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2022 | ∆% | ∆% (1) | 2021(2) |

|---|---|---|---|---|

| Margen de intereses | 4.137 | 44,7 | 57,7 | 2.859 |

| Comisiones netas | 778 | 32,2 | 38,7 | 589 |

| Resultados de operaciones financieras | 447 | 37,7 | 40,9 | 324 |

| Otros ingresos y cargas de explotación | (1.102) | 80,4 | 94,9 | (611) |

| Margen bruto | 4.261 | 34,8 | 45,1 | 3.162 |

| Gastos de explotación | (1.977) | 29,8 | 39,2 | (1.522) |

| Gastos de personal | (947) | 30,7 | 40,5 | (724) |

| Otros gastos de administración | (860) | 31,7 | 43,6 | (653) |

| Amortización | (170) | 17,3 | 15,9 | (145) |

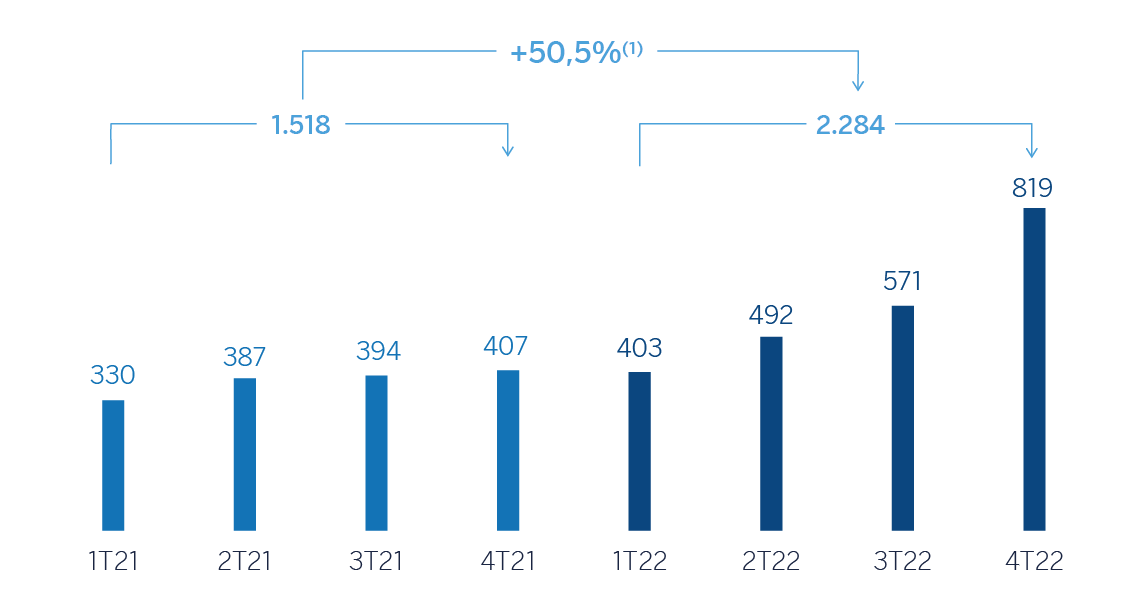

| Margen neto | 2.284 | 39,3 | 50,5 | 1.639 |

| Deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados | (762) | 22,4 | 21,9 | (622) |

| Provisiones o reversión de provisiones y otros resultados | (94) | 21,8 | 23,4 | (77) |

| Resultado antes de impuestos | 1.429 | 52,0 | 74,9 | 940 |

| Impuesto sobre beneficios | (345) | 23,0 | 39,7 | (281) |

| Resultado del ejercicio | 1.083 | 64,3 | 90,2 | 659 |

| Minoritarios | (349) | 90,1 | 115,9 | (184) |

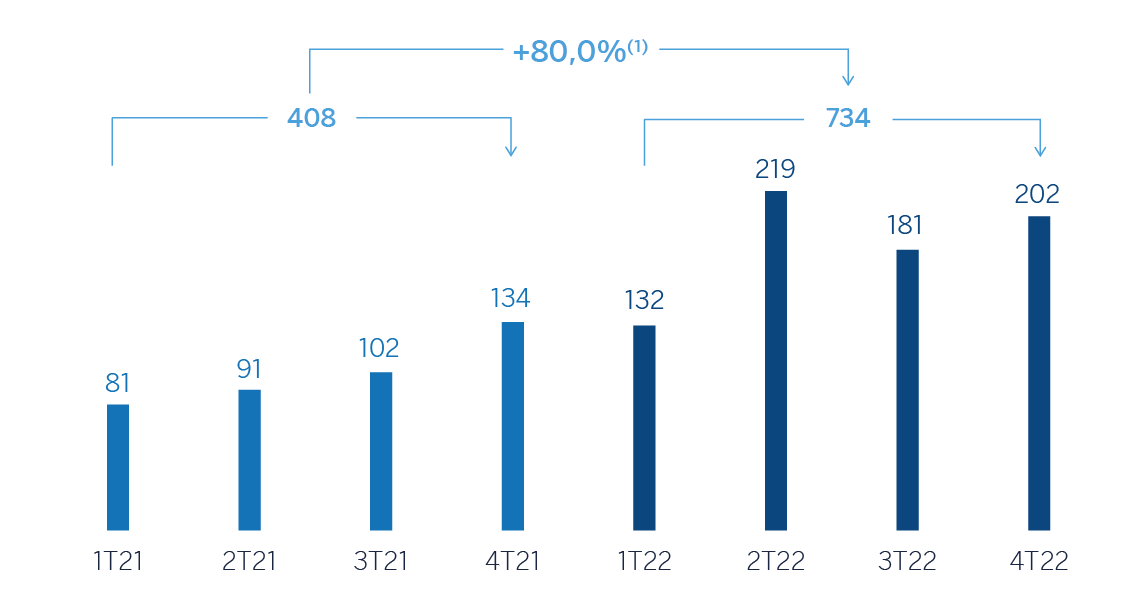

| Resultado atribuido | 734 | 54,4 | 80,0 | 476 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

| Balances | 31-12-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.695 | (10,0) | (4,7) | 8.549 |

| Activos financieros a valor razonable | 10.563 | 47,2 | 56,3 | 7.175 |

| De los que: Préstamos y anticipos | 152 | (3,3) | 10,0 | 157 |

| Activos financieros a coste amortizado | 40.755 | 8,0 | 11,6 | 37.747 |

| De los que: Préstamos y anticipos a la clientela | 38.526 | 11,3 | 13,4 | 34.608 |

| Activos tangibles | 1.088 | 21,6 | 24,5 | 895 |

| Otros activos | 1.966 | 11,8 | 20,0 | 1.758 |

| Total activo/pasivo | 62.067 | 10,6 | 15,3 | 56.124 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.813 | 49,4 | 62,0 | 1.884 |

| Depósitos de bancos centrales y entidades de crédito | 5.610 | 2,0 | (4,3) | 5.501 |

| Depósitos de la clientela | 40.042 | 10,2 | 15,7 | 36.340 |

| Valores representativos de deuda emitidos | 2.956 | (8,0) | (8,1) | 3.215 |

| Otros pasivos | 4.770 | 13,4 | 30,7 | 4.207 |

| Dotación de capital regulatorio | 5.874 | 18,0 | 23,0 | 4.977 |

| Indicadores relevantes y de gestión | 31-12-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 38.566 | 11,5 | 13,7 | 34.583 |

| Riesgos dudosos | 1.835 | 1,3 | 1,3 | 1.813 |

| Depósitos de clientes en gestión (3) | 40.074 | 10,2 | 15,7 | 36.364 |

| Recursos fuera de balance (4) | 17.760 | 9,5 | 10,3 | 16.223 |

| Activos ponderados por riesgo | 46.834 | 8,1 | 12,6 | 43.334 |

| Ratio de eficiencia (%) | 46,4 | 48,2 | ||

| Tasa de mora (%) | 4,1 | 4,5 | ||

| Tasa de cobertura (%) | 101 | 99 | ||

| Coste de riesgo (%) | 1,69 | 1,65 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión, carteras gestionadas en Colombia y Perú y fondos de pensiones.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 2022 | ∆% | ∆% (1) | 2021 (2) | 2022 | ∆% | ∆% (1) | 2021 (2) |

| Argentina | 468 | 84,4 | n.s. | 254 | 185 | 218,0 | n.s. | 58 |

| Colombia | 605 | 7,8 | 8,9 | 561 | 238 | 6,6 | 7,6 | 223 |

| Perú | 932 | 37,3 | 20,7 | 679 | 206 | 74,3 | 53,1 | 118 |

| Otros países (3) | 279 | 91,6 | 82,8 | 145 | 106 | 38,3 | 32,6 | 76 |

| Total | 2.284 | 39,3 | 50,5 | 1.639 | 734 | 54,4 | 80,0 | 476 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

- (3) Bolivia, Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Colombia | Perú | ||||

|---|---|---|---|---|---|---|

| 31-12-22 | 31-12-21 | 31-12-22 | 31-12-21 | 31-12-22 | 31-12-21 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 3.900 | 2.058 | 13.292 | 10.840 | 16.943 | 17.267 |

| Riesgos dudosos (1) | 64 | 50 | 600 | 613 | 1.054 | 1.073 |

| Depósitos de clientes en gestión (1) (3) | 6.964 | 3.755 | 13.061 | 11.261 | 16.219 | 15.483 |

| Recursos fuera de balance (1) (4) | 2.303 | 1.059 | 2.046 | 2.088 | 1.453 | 1.813 |

| Activos ponderados por riesgo | 8.089 | 6.775 | 15.279 | 14.262 | 17.936 | 18.016 |

| Ratio de eficiencia (%) | 61,3 | 69,0 | 40,6 | 37,0 | 37,2 | 38,2 |

| Tasa de mora (%) | 1,6 | 2,3 | 4,2 | 5,0 | 4,9 | 4,9 |

| Tasa de cobertura (%) | 173 | 146 | 106 | 103 | 91 | 89 |

| Coste de riesgo (%) | 2,59 | 2,20 | 1,56 | 1,85 | 1,58 | 1,59 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el año 2022 ha sido:

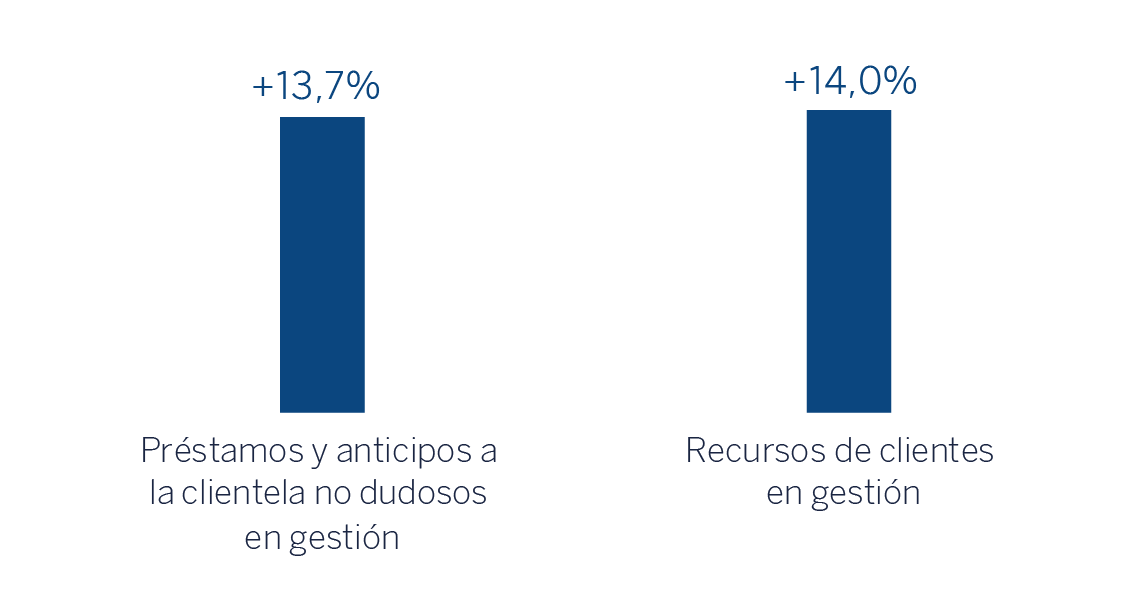

- La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del +13,7%, con crecimiento en todos los segmentos, destacando la evolución de las carteras de empresas (+10,0%), consumo (+20,3%) y tarjetas de crédito (+56,3%).

- Los recursos de clientes en gestión se incrementaron (+14,0%) con respecto a los saldos de cierre de 2021, con mayor contribución de los depósitos a plazo (+69,0%) en un entorno de subida de tipos de referencia y, en menor medida, por los recursos fuera de balance (+10,3%).

En el último trimestre del año 2022, lo más relevante de la evolución de la actividad del área ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se situó por encima del trimestre anterior (+3,9%), con crecimiento en todos los segmentos, destacando la evolución de la cartera de empresas (+3,3%), tarjetas de crédito (+15,1%) y sector público (+18,0%).

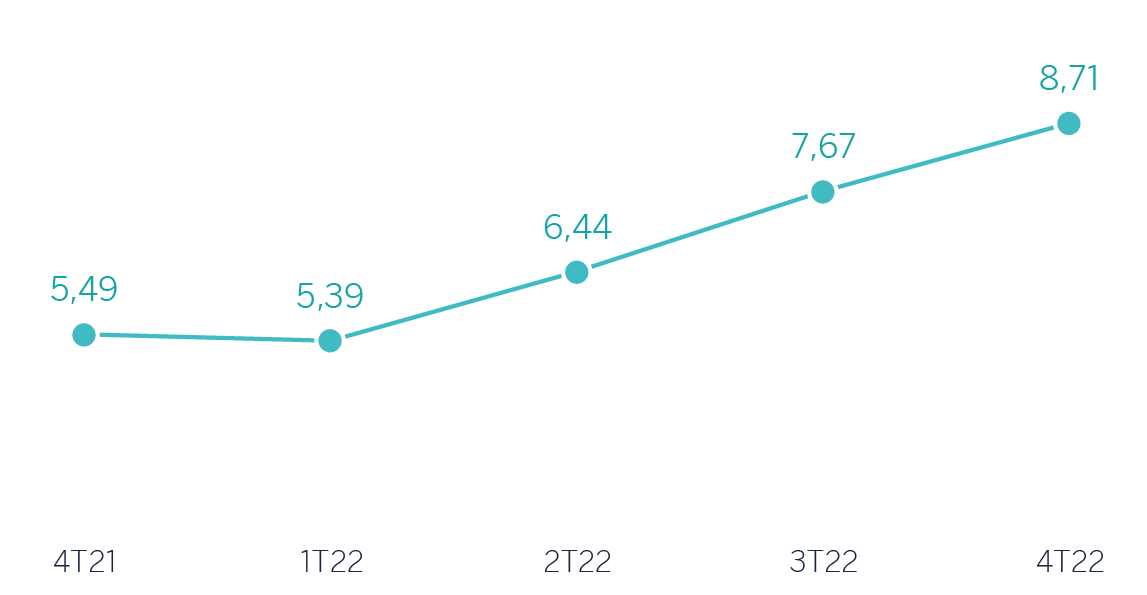

- Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,1% con reducción de 2 puntos básicos en el trimestre a nivel región, favorecida por el mencionado crecimiento de la actividad, siendo Argentina y Chile los únicos países que presentan incremento de la tasa. Por su parte, la tasa de cobertura del área alcanzó el 101%.

- Los recursos totales de la clientela se incrementaron un 2,0%, favorecidos por el crecimiento de los depósitos de la clientela (+0,7%) y de los recursos fuera de balance (+4,9%).

América del Sur generó un resultado atribuido de 734 millones de euros en el año 2022, lo que representa una variación interanual del +80,0%, derivada principalmente de la mejor evolución de los ingresos recurrentes (+54,3%) y el ROF, que compensaron holgadamente el crecimiento de los gastos, que en un entorno de elevada inflación en toda la región, crecen por debajo del margen bruto, del mayor ajuste por inflación en Argentina y de las mayores necesidades por deterioro de activos financieros. En cuanto al mencionado impacto por inflación de Argentina, a cierre de diciembre de 2022 se situó en -819 millones de euros, notablemente por encima de los -395 millones acumulados a cierre de diciembre de 2021, registrados en ambos casos en la línea de "Otros ingresos y cargas de explotación" de la cuenta de resultados del área.

En el cuarto trimestre del año 2022 y excluyendo el efecto de la variación de los tipos de cambio, América del Sur generó un resultado atribuido de 202 millones de euros, un 11,9% por encima del trimestre precedente, lo cual se explica principalmente por la buena evolución de los ingresos recurrentes, especialmente del margen de intereses, y a un ajuste por inflación en Argentina menos negativo. Lo anterior compensa los mayores gastos, tanto de personal, con mejoras salariales en algunos países en un entorno de mayor inflación y mayor retribución variable, como generales, sobre todo en informática, junto con los mayores requerimientos de provisiones por deterioro de activos financieros.

A continuación se proporciona información más detallada sobre los países más representativos del área de negocio:

Argentina

Entorno macroeconómico y sectorial

A pesar del contexto global menos favorable y del entorno local marcado por la dificultad en corregir las actuales distorsiones macroeconómicas y cumplir los objetivos establecidos en el acuerdo alcanzado en marzo con el Fondo Monetario Internacional, la actividad económica ha mostrado cierto dinamismo en 2022. La evidencia disponible sugiere, según BBVA Research, que el PIB habría crecido cerca del 5,0% en 2022, un punto porcentual más de lo previsto anteriormente. Asimismo, el entorno global, la inflación elevada (94,8% en diciembre y, previsiblemente, alrededor de 99% en 2023, en promedio), la volatilidad financiera, la incertidumbre sobre la evolución de la política económica y el limitado margen para adoptar nuevas medidas de estímulo respaldan las expectativas de ligera contracción del PIB en 2023.

El saldo del sistema continúa creciendo a un ritmo estable pero sigue siendo impulsado por una elevada inflación. A cierre de noviembre de 2022, el crédito total creció un 64,0% con respecto al mismo mes de 2021, favorecido tanto por las carteras de consumo como de empresas, alcanzando crecimientos del 66,7% y 65,6% interanual, respectivamente. Mientras, los depósitos aceleran su crecimiento respecto a meses previos al crecer un 94,1% interanual en noviembre de 2022. Finalmente, la tasa de mora se mantuvo estable en el 3,1% en octubre de 2022 (181 puntos básicos menos que el mismo mes de 2021).

Actividad y resultados

- En el conjunto del año, el saldo de inversión gestionada aumentó un 89,6%, cifra que está muy por debajo de la inflación, con crecimiento tanto en el segmento de empresas (+117,2%) como en el segmento minorista (+71,8%), destacando en este último las tarjetas de crédito (+74,6%) y, en menor medida, los créditos al consumo (+69,0%). La tasa de mora se situó en el 1,6%, lo que supone un incremento con respecto al cierre del trimestre previo (+5 puntos básicos) debido a las entradas en mora en las carteras minoristas, quedando la tasa muy por debajo del cierre de 2021. Por su parte, la tasa de cobertura se incrementó en el trimestre hasta el 173% por incremento del fondo de cobertura. En el último trimestre del año 2022, la evolución de la actividad crediticia ha estado marcada por una positiva evolución de los préstamos a empresas (+33,6%) y las tarjetas de crédito (+21,6%).

- Los recursos en balance crecieron un 85,5% en el año 2022, principalmente debido a la evolución de los depósitos a plazo, tanto del segmento minorista como mayorista, seguidos por los depósitos a la vista, y con crecimiento también de los fondos de inversión. Entre octubre y diciembre de 2022, los saldos a la vista crecieron por encima de los depósitos a plazo (+27,8% versus +18,0%) y los fondos de inversión también tuvieron una evolución favorable (+29,6%).

- El resultado atribuido acumulado a cierre de diciembre de 2022 se situó en 185 millones de euros, muy por encima del registrado en 2021, explicado fundamentalmente por el fuerte crecimiento del margen de intereses, derivado del crecimiento de actividad y una mayor aportación de las carteras de títulos en un contexto de mayores tipos de interés. La evolución interanual de las comisiones y del ROF también resultó favorable. Lo anterior fue parcialmente compensado por un ajuste más negativo por inflación en el año y mayores gastos y saneamientos, fundamentalmente asociados a la cartera de renta fija. En el cuarto trimestre de 2022 destaca la favorable evolución del margen de intereses (+26,2%), que, junto a un ajuste por inflación menos negativo, logró compensar los mayores saneamientos por deterioro de activos financieros y provisiones y el mayor gasto por impuesto.

Colombia

Entorno macroeconómico y sectorial

La actividad económica, en general, y la demanda interna, en particular, han mostrado mayor dinamismo del previsto en los últimos meses, con lo que el crecimiento en 2022 podría situarse en el 8,0%, por encima de la previsión anterior del 7,6% de BBVA Research. Asimismo, la elevada inflación (13,1% en diciembre) ha contribuido a que el Banco de la República suba los tipos de interés hasta el 12,0% en diciembre. En este contexto, y tomando en cuenta la volatilidad financiera y la incertidumbre sobre la política económica, BBVA Research estima que los tipos de interés se ajustarán adicionalmente al alza en el corto plazo, hasta alrededor del 13,0%, la inflación se mantendrá relativamente elevada en 2023 (11,7%, en promedio) y que el crecimiento se desacelerará significativamente hasta cerca del 0,7% en 2023 (sin cambios respecto a la previsión anterior).

El crecimiento del crédito total del sistema bancario se situó en el 17,5% interanual en octubre de 2022, y continúa impulsado por los préstamos a hogares, sobre todo consumo. El crecimiento del crédito a empresas se aceleró hasta el 16,3% interanual en el mismo mes. Asimismo, los depósitos totales mostraron un crecimiento del 15,1% interanual a cierre de octubre de 2022, caracterizado por una fuerte recomposición hacia recursos a plazo (alza de 39,3% interanual) y una desaceleración en el crecimiento de los recursos vista (hasta el 4,9% interanual). La tasa de mora del sistema se mantiene estable en torno a 3,70% en octubre de 2022, una caída de 60 puntos básicos desde el mismo mes de 2021.

Actividad y resultados

- La actividad crediticia mostró una evolución positiva durante todo el ejercicio, acelerando trimestre tras trimestre su tasa de crecimiento con respecto al cierre de 2021, alcanzando un crecimiento interanual del 22,6% a cierre de 2022. Destacó el comportamiento más dinámico en la cartera mayorista (+37,9%), gracias al segmento empresarial, si bien la cartera minorista también mostró una favorable evolución (+13,4%). En cuanto a la calidad de los activos, ligero descenso de la tasa de mora en el último trimestre del año (-3 puntos básicos), que se situó en el 4,2% a cierre de 2022, favorecido por el mencionado incremento de actividad, cerrando el año por debajo del dato de cierre de 2021. Por su parte, la tasa de cobertura disminuyó ligeramente en el trimestre hasta el 106%, si bien, se situó por encima del nivel de cierre del año anterior. En el trimestre, la inversión crediticia crece un 5,3% gracias al impulso de la cartera mayorista, con crecimientos tanto en empresas (+9,4%) como en sector público (+14,9%).

- Los depósitos de la clientela en gestión se incrementaron un 16,0% durante el año 2022, resultado del crecimiento del plazo (+54,0%), derivado de las sucesivas subidas de tasas realizadas por el banco central. En el cuarto trimestre de 2022, los depósitos de la clientela se incrementaron un 4,5% gracias a la positiva evolución de los depósitos a plazo (+12,2%). Por su parte, los recursos fuera de balance aumentaron un un 3,9% en el cuarto trimestre, aunque en el año acumularon una caída del 2,0%.

- El resultado atribuido acumulado a cierre de 2022 se situó en 238 millones de euros, o lo que es lo mismo un 7,6% por encima del alcanzado en el año anterior, favorecido por la evolución de los ingresos recurrentes y el ROF, así como un nivel contenido en las dotaciones por deterioro de activos financieros. Lo anterior, compensó el incremento de los gastos de explotación y del impuesto sobre beneficios por la subida de la tasa fiscal del 34% al 38%. En el cuarto trimestre de 2022, el margen de intereses se benefició de un mayor volumen de inversión gestionada y tipos más favorables en la cartera de empresas, que fue compensado por un incremento de los gastos de explotación (+31,8%), impactados por la inflación y por la mayor retribución variable a la plantilla, así como por un incremento de las dotaciones por deterioro de activos financieros (+23,2%) debido al registro de provisiones adicionales en determinadas carteras y sectores más vulnerables al contexto vigente (tipos de interés crecientes, inflación y subida de costes de la energía, principalmente). Así, el resultado de BBVA en Colombia entre octubre y diciembre de 2022 alcanzó 38 millones de euros, un 34,0% por debajo del trimestre precedente.

Perú

Entorno macroeconómico y sectorial

En un contexto marcado por la inestabilidad política, que podría llegar a tener un impacto negativo sobre la actividad económica, los indicadores recientes sugieren que el PIB podría haber crecido cerca de 2,7% en 2022, cuatro décimas por encima de la previsión anterior de BBVA Research. Asimismo, la incertidumbre sobre las políticas futuras, la elevada inflación, los altos tipos de interés y la ralentización económica global impactarán negativamente sobre el crecimiento hacia delante. Así, BBVA Research prevé que el crecimiento se sitúe alrededor del 2,5% en 2023, sin cambios respecto a su previsión anterior. La inflación se mantendría alta en 2023 (alrededor de 6,4%, en promedio), mientras los tipos de interés oficiales alcanzarían alrededor de 8,0% en los próximos meses.

El crecimiento del crédito total del sistema bancario continuó moderándose, y alcanzó el 3,1% interanual en noviembre de 2022. La mayor desaceleración se sigue observando en el crédito a empresas, con una contracción de saldo hasta el -2,9% interanual. En contraste, persiste el dinamismo del crédito al consumo, cuyo saldo creció un 24,2% interanual en noviembre de 2022, mientras la cartera hipotecaria mantuvo un ritmo estable de crecimiento en torno al 8,0% interanual. Los depósitos totales del sistema continuaron contrayéndose moderadamente (-0,4% interanual en noviembre 2022), con una mayor recomposición hacia depósitos a plazo (24,9% interanual) en detrimento de los depósitos a la vista (-8,9% interanual). Por su parte, la tasa de mora del sistema se deterioró ligeramente hasta el 3,19% en noviembre de 2022 (15 puntos básicos por encima del mismo mes de 2021).

Actividad y resultados

- La variación interanual de la actividad crediticia se situó a cierre de diciembre de 2022 en el -1,9%, con una evolución desfavorable del segmento de empresas (-8,1%), principalmente por la dificultad para compensar las amortizaciones del programa "Reactiva Perú". Al margen de lo anterior, comportamiento muy dinámico de los créditos al consumo (+26,3%) y las tarjetas de crédito (+43,2%). En el trimestre, la tasa de mora cae ligeramente hasta situarse en el 4,9%, por debajo del nivel a cierre de 2021, favorecido por la gestión recuperatoria y de fallidos. Por su parte, la tasa de cobertura se incrementó con respecto al trimestre precedente y se situó en el 91%, por encima del cierre de 2021. Durante el cuarto trimestre, los préstamos al consumo y tarjetas de crédito crecieron a unas tasas del 2,5% y 8,8%, respectivamente, mientras que los préstamos a empresas continuaron mostrando una evolución desfavorable (-3,3%).

- Los recursos de clientes en gestión se incrementaron un 2,2% durante el año 2022, debido al favorable comportamiento de los depósitos a plazo (+84,9%), favorecidos por la subida de tasas de referencia por parte del banco central, que compensó los menores saldos en los depósitos a la vista (-10,9%) y de los recursos fuera de balance (-19,9%). En el cuarto trimestre, los saldos depositados por los clientes registraron un descenso con respecto al trimestre precedente (-6,6%) como resultado de la preferencia por la liquidez en el contexto sociopolítico convulso en el que se encontraba el país a cierre de año.

- El resultado atribuido de BBVA Perú se situó a cierre de diciembre de 2022 en 206 millones de euros, un 53,1% por encima del alcanzado a cierre del año anterior. Durante el año 2022 los ingresos recurrentes crecieron un 20,4%, gracias al favorable comportamiento del margen de intereses, que se benefició del incremento del diferencial de la clientela, y, en menor medida, de las comisiones. Por la parte baja de la cuenta de resultados, se registró un incremento en los gastos de explotación (+15,8%, que no ha supuesto un deterioro del ratio de eficiencia, que mejoró 96 puntos básicos en el año) y un descenso en el nivel de dotaciones por deterioro de activos financieros (-1,4%). En el cuarto trimestre, el margen de intereses de BBVA en Perú continuó mostrando una evolución positiva (+6,2%), gracias al mayor rendimiento de los excedentes de liquidez y a la evolución de la actividad, que no logra compensar el incremento de las dotaciones por deterioro de activos financieros (procedente principalmente de las necesidades del colectivo Reactiva) y de los gastos de explotación, con origen en el incremento de la retribución variable a la plantilla en línea con los mejores resultados alcanzados en el año. Así, el resultado generado entre octubre y diciembre resultó un 25,9% inferior al del trimestre precedente.