Turquía

Claves

- Aceleración de la cartera en moneda local y reducción de la exposición a carteras en moneda extranjera

- Menor ajuste por hiperinflación en el trimestre

- Fortaleza de los indicadores de riesgo

- Crecimiento del resultado atribuido en el trimestre

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL

31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

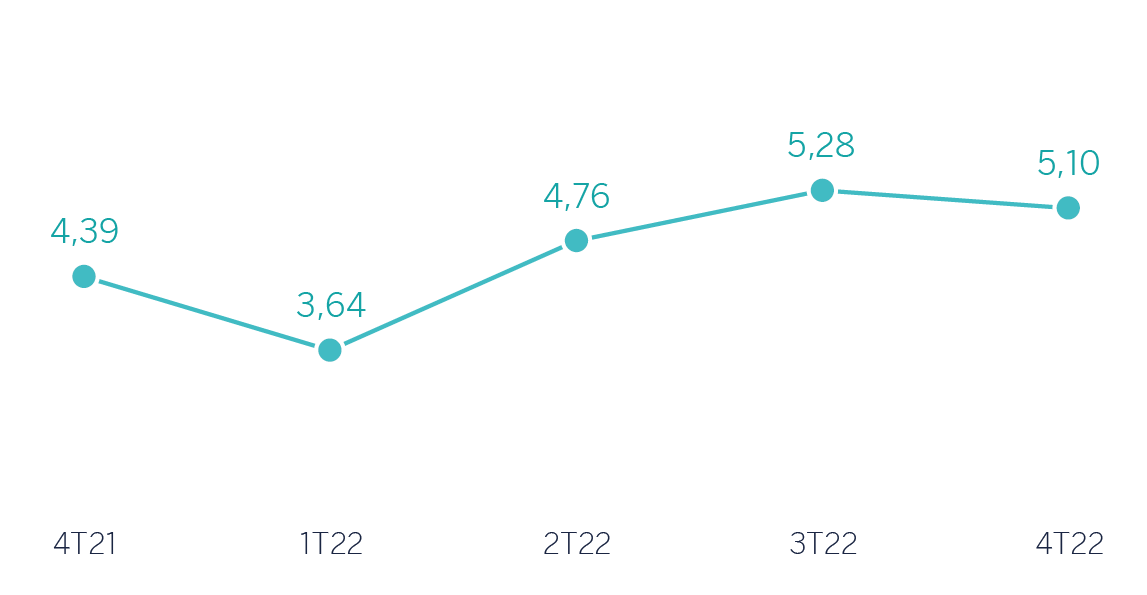

Margen de intereses sobre activos totales medios

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

Margen neto

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -12,2 %.

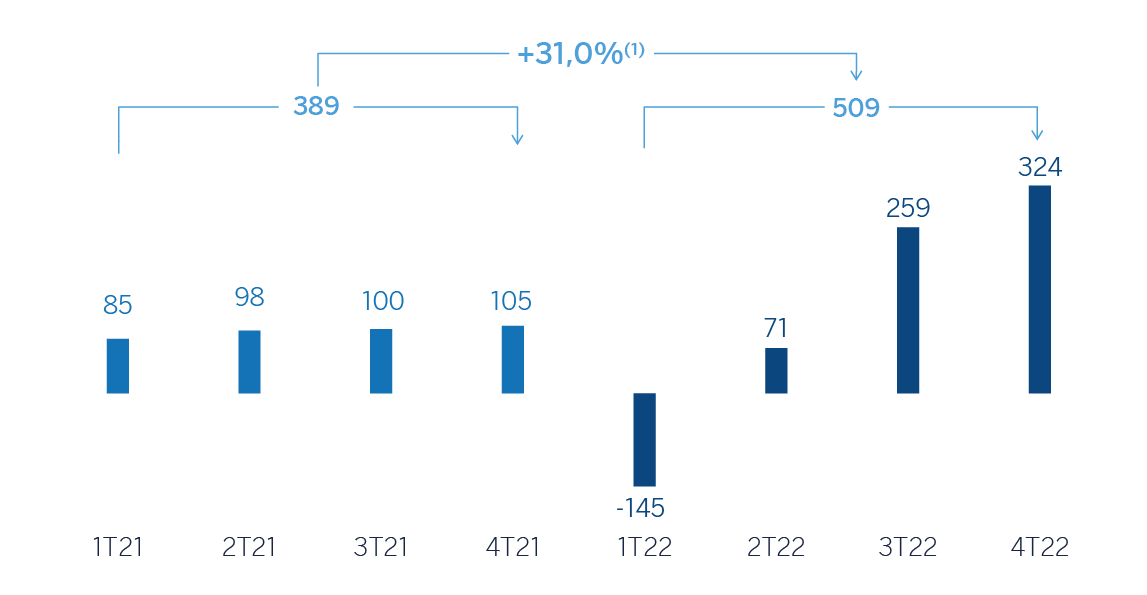

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: -31,0 %.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2022 | ∆% | ∆% (1) | 2021(2) |

|---|---|---|---|---|

| Margen de intereses | 2.631 | 11,0 | 110,9 | 2.370 |

| Comisiones netas | 587 | 4,0 | 97,5 | 564 |

| Resultados de operaciones financieras | 741 | 79,4 | 240,9 | 413 |

| Otros ingresos y cargas de explotación | (774) | n.s. | n.s. | 74 |

| Margen bruto | 3.185 | (6,9) | 76,9 | 3.422 |

| Gastos de explotación | (1.067) | 5,6 | 100,7 | (1.010) |

| Gastos de personal | (593) | — | 90,0 | (593) |

| Otros gastos de administración | (345) | 15,8 | 120,0 | (298) |

| Amortización | (129) | 8,6 | 106,4 | (118) |

| Margen neto | 2.119 | (12,2) | 66,9 | 2.412 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (387) | (21,8) | 48,7 | (494) |

| Provisiones o reversión de provisiones y otros resultados | (88) | n.s. | n.s. | 33 |

| Resultado antes de impuestos | 1.644 | (15,8) | 60,1 | 1.952 |

| Impuesto sobre beneficios | (1.105) | 143,1 | n.s. | (455) |

| Resultado del ejercicio | 538 | (64,0) | (31,6) | 1.497 |

| Minoritarios | (29) | (96,2) | (92,7) | (758) |

| Resultado atribuido | 509 | (31,0) | 31,0 | 739 |

- (1) A tipo de cambio constante.

- (2) Saldos reexpresados por reasignación de ciertos gastos tecnológicos. Para más información, consúltese el apartado "Áreas de negocio".

| Balances | 31-12-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 6.061 | (21,9) | 2,3 | 7.764 |

| Activos financieros a valor razonable | 5.203 | (1,6) | 28,9 | 5.289 |

| De los que: Préstamos y anticipos | 3 | (99,0) | (98,7) | 295 |

| Activos financieros a coste amortizado | 51.621 | 24,3 | 62,9 | 41.544 |

| De los que: Préstamos y anticipos a la clientela | 37.443 | 19,2 | 56,2 | 31.414 |

| Activos tangibles | 1.213 | 94,6 | 155,0 | 623 |

| Otros activos | 1.944 | 89,8 | 148,7 | 1.025 |

| Total activo/pasivo | 66.043 | 17,4 | 53,9 | 56.245 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.138 | (5,9) | 23,3 | 2.272 |

| Depósitos de bancos centrales y entidades de crédito | 2.872 | (29,7) | (7,9) | 4.087 |

| Depósitos de la clientela | 46.339 | 20,9 | 58,4 | 38.341 |

| Valores representativos de deuda emitidos | 3.236 | (10,6) | 17,2 | 3.618 |

| Otros pasivos | 4.748 | 119,2 | 187,3 | 2.166 |

| Dotación de capital regulatorio | 6.711 | 16,5 | 52,7 | 5.761 |

| Indicadores relevantes y de gestión | 31-12-22 | ∆% | ∆% (1) | 31-12-21 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 37.191 | 21,5 | 59,2 | 30.610 |

| Riesgos dudosos | 2.597 | (13,3) | 13,7 | 2.995 |

| Depósitos de clientes en gestión (3) | 45.592 | 18,9 | 55,9 | 38.335 |

| Recursos fuera de balance (4) | 6.936 | 78,1 | 133,4 | 3.895 |

| Activos ponderados por riesgo | 56.275 | 13,2 | 48,3 | 49.718 |

| Ratio de eficiencia (%) | 33,5 | 29,5 | ||

| Tasa de mora (%) | 5,1 | 7,1 | ||

| Tasa de cobertura (%) | 90 | 75 | ||

| Coste de riesgo (%) | 0,94 | 1,33 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión y fondos de pensiones.

Entorno macroeconómico y sectorial

Tras sorprender al alza en la primera mitad del año, en un entorno marcado por crecientes estímulos fiscales y monetarios, la actividad económica ha perdido dinamismo en la segunda mitad del año. Así, BBVA Research espera que el crecimiento del PIB en 2022 sea del 5,5%, medio punto porcentual menos de lo previsto hace tres meses. Asimismo, la relativa fortaleza de la demanda, los elevados precios de las materias primas, así como la fuerte depreciación de la lira turca en un contexto de tipos de interés negativos en términos reales (aún más después de los recortes de los tipos de interés anunciados por el banco central) han contribuido a mantener la inflación en niveles particularmente elevados (64,3% en diciembre). De acuerdo a las estimaciones de BBVA Research, el crecimiento podría moderarse hasta el 3,0% en 2023 (cinco décimas inferior a la previsión anterior), reduciendo, en cierta medida, las elevadas presiones sobre la inflación y las cuentas externas. No obstante, el entorno económico es altamente inestable, dada la combinación de una elevada inflación, unos tipos de interés reales muy negativos, la incertidumbre sobre la política económica, la presión sobre la lira turca, las elevadas necesidades de financiación externa y el actual contexto global y regional.

En cuanto al sistema bancario turco, con datos a noviembre de 2022 en los que sigue siendo claro el efecto de la inflación, el volumen total de crédito en el sistema aumentó un 54,1% interanual, una moderación con respecto a meses previos. El stock de crédito sigue siendo impulsado por la aceleración del crédito al consumo (+67,6% interanual) mientras el crédito a empresas creció ligeramente menos (+53,4% interanual). Los depósitos totales se desaceleraron, sobre todo el saldo a vista, tras crecer un 62,8% interanual en noviembre de 2022. Se aceleró el crecimiento de los depósitos en liras turcas (+120,5%) mientras que los depósitos en dólares crecieron mucho más lentamente (+30,0%), reduciendo la dolarización hasta el 47% a finales de 2022 (versus 65% a finales de 2021, impulsado por las medidas regulatorias anunciadas a lo largo del año para fomentar el crecimiento de depósitos en lira turca). En cuanto a la tasa de mora del sistema, se situó en el 2,16% a noviembre de 2022 (106 puntos básicos menos que el mismo mes de 2021).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Para la conversión de estas cifras se emplea el tipo de cambio a 31 de diciembre de 2022. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el año 2022 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se incrementó un 59,2% entre enero y diciembre de 2022, motivada por el crecimiento de los préstamos en lira turca (+79,5%). Este crecimiento estuvo favorecido principalmente por el comportamiento de las tarjetas de crédito, los préstamos a empresas y, en menor medida, por los créditos al consumo. En relación a los préstamos denominados en moneda extranjera (en dólares estadounidenses) continúa el desapalancamiento (-16,3%).

- Los depósitos de la clientela (70% del pasivo total del área a 31 de diciembre de 2022) continuaron siendo la principal fuente de financiación del balance y crecieron un 55,9%. Destaca la positiva evolución de los depósitos a plazo en liras turcas (+141,8%), que representan un 72,9% del total de depósitos de la clientela en moneda local, así como los depósitos a la vista (+123,3%). Los saldos depositados en moneda extranjera (en dólares estadounidenses) continuaron su senda descendente y disminuyeron un 22,8%, observándose una transferencia de depósitos a plazo en moneda extranjera a moneda local bajo un esquema de protección de tipo de cambio. Por su parte, los recursos fuera de balance crecieron un 133,4%.

Lo más relevante de la evolución de la actividad del área en el cuarto trimestre de 2022 ha sido:

- La inversión crediticia se situó por encima del trimestre anterior (+12,4%), con una favorable evolución de los préstamos en lira turca, destacando las tarjetas de crédito (+30,4%) y los créditos al consumo (+23,1%).

- En términos de calidad de activos, la tasa de mora se redujo 52 puntos básicos con respecto a la alcanzada a cierre de septiembre de 2022 hasta situarse en el 5,1% debido al incremento de los préstamos en liras turcas, unido a un ligero descenso del saldo dudoso, donde las recuperaciones han compensado las nuevas entradas. Mejora del ratio de cobertura en el trimestre situándose en el 90% a 31 de diciembre de 2022.

- Los recursos totales en gestión mostraron una evolución trimestral positiva (+9,9%), destacando el crecimiento de los saldos depositados por los clientes en las cuentas a plazo (+28,8%) y el dinamismo de los depósitos a la vista (+25,6%) en moneda local, así como el crecimiento de los recursos fuera de balance (+37,5%).

Resultados

Turquía generó un resultado atribuido de 509 millones de euros en el año 2022. Este resultado recoge el impacto de la aplicación de contabilidad por hiperinflación en Turquía, con efectos desde el 1 de enero de 2022 e incluye, entre otros, la pérdida de la posición monetaria neta por un importe bruto de 2.323 millones de euros, compensada parcialmente con el impacto bruto de los ingresos derivados de los bonos ligados a la inflación (CPI linkers) por 1.490 millones de euros, ambos registrados en la línea de "Otros ingresos y cargas de explotación", así como la incorporación del impacto de la aplicación del tipo de cambio puntual a 31 de diciembre de 2022. Estos resultados no son comparables con el año 2021, al haberse aplicado la contabilidad por hiperinflación desde el 1 de enero de 2022.

Los aspectos más relevantes de la evolución trimestral de la cuenta de resultados del área fueron:

- El margen de intereses registró un incremento del 4,9% en el último trimestre del año, debido a los mayores volúmenes de préstamos en liras turcas, que compensan la caída del diferencial de la clientela en el trimestre.

- Las comisiones netas aumentaron un 11,5%, impulsadas principalmente por el positivo desempeño de las comisiones de medios de pago, transferencias e intermediación.

- Los ingresos procedentes del ROF quedaron ligeramente por encima del tercer trimestre (+3,0%), principalmente por las mayores ganancias procedentes de las posiciones en divisas y a las ventas de cartera realizadas en el último trimestre.

- La línea de otros ingresos y cargas de explotación recoge, entre otros, la mencionada pérdida de valor de la posición monetaria neta por la tasa de inflación del país, que resultó inferior a la pérdida del trimestre precedente. Cabe resaltar que dicha pérdida se ve parcialmente compensada por los ingresos derivados de los bonos ligados a la inflación (CPI linkers), los cuales resultaron superiores a los obtenidos en el tercer trimestre de 2022.

- Incremento de los gastos de explotación (+19,4%), principalmente por mayores gastos generales, destacando los gastos en informática.

- En cuanto al deterioro de activos financieros, aumentaron un 14,4%, principalmente por empeoramiento del escenario macroeconómico. Por su parte, el coste de riesgo acumulado a cierre de diciembre de 2022 registró una ligera subida hasta situarse en el 0,94% desde el 0,89% acumulado a cierre del trimestre anterior, si bien situándose por debajo del 1,33% del cierre del año anterior.

- La línea de provisiones y otros resultados cerró diciembre de 2022 con una pérdida inferior a la del trimestre precedente, principalmente debido a los resultados por revalorización de inmuebles.