España

Claves

- Crecimiento de la inversión en los segmentos más rentables en 2022

- Crecimiento del margen neto a doble dígito

- Mejora significativa de la eficiencia en el año

- Sólidos indicadores de riesgo, con reducción del saldo de dudosos y de la tasa de mora en 2022

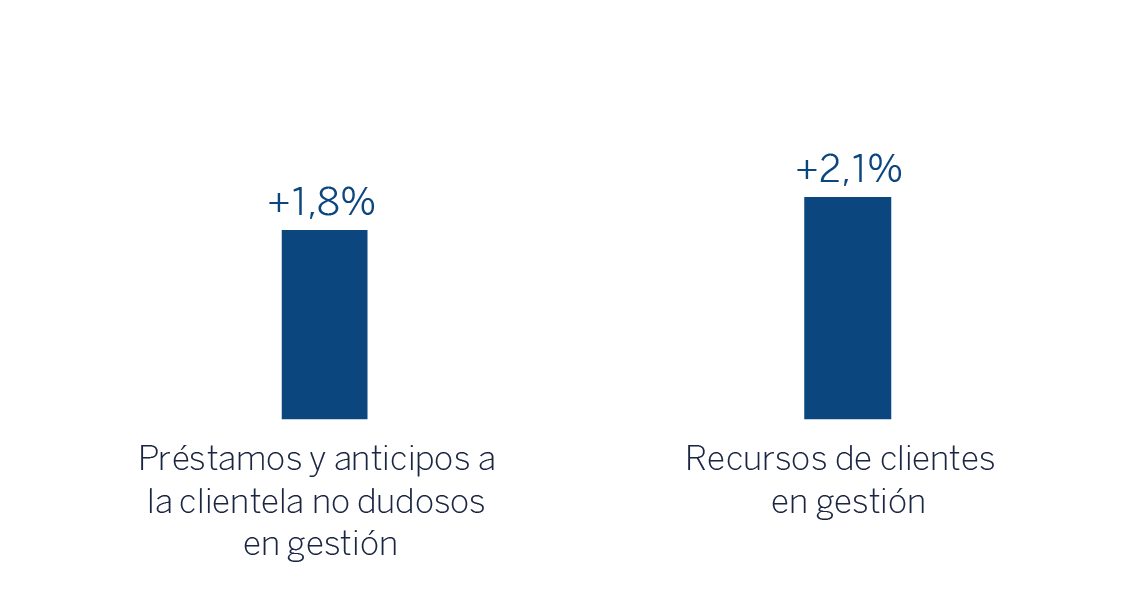

Actividad (1) (Variación respecto al 31-12-21)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen de intereses sobre Activos totales medios (Porcentaje)

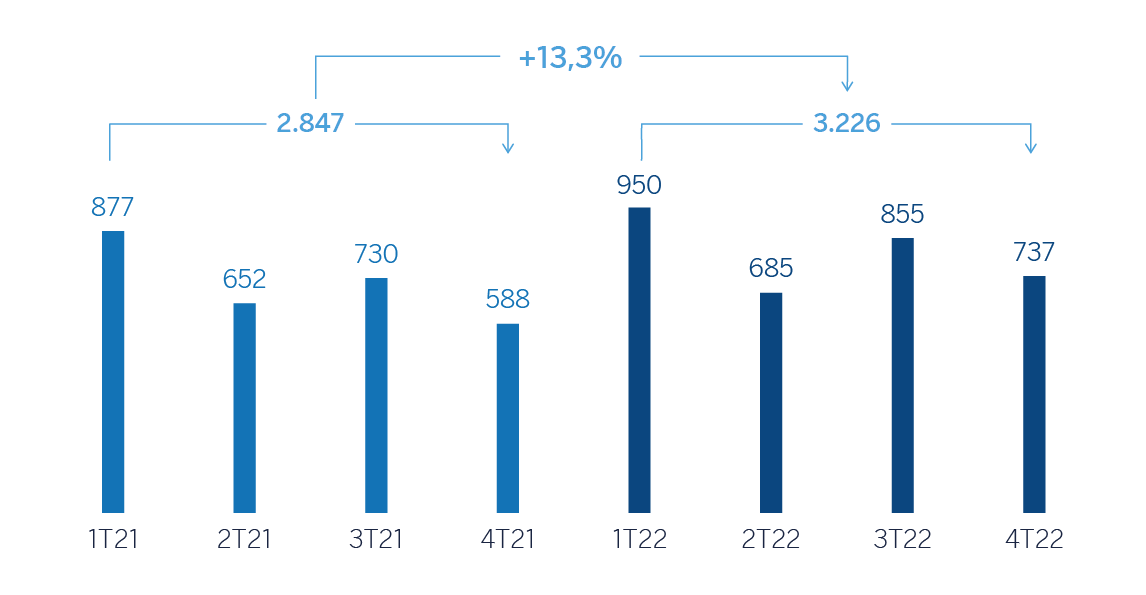

Margen neto (Millones de euros)

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 2022 | ∆% | 2021 (1) |

|---|---|---|---|

| Margen de intereses | 3.784 | 8,1 | 3.501 |

| Comisiones netas | 2.156 | (1,8) | 2.195 |

| Resultados de operaciones financieras | 396 | 30,1 | 304 |

| Otros ingresos y cargas de explotación | (191) | 75,1 | (109) |

| De los que: Actividad de seguros (2) | 378 | 5,8 | 357 |

| Margen bruto | 6.145 | 4,3 | 5.890 |

| Gastos de explotación | (2.919) | (4,1) | (3.043) |

| Gastos de personal | (1.608) | (7,4) | (1.738) |

| Otros gastos de administración | (907) | 3,7 | (875) |

| Amortización | (404) | (6,3) | (431) |

| Margen neto | 3.226 | 13,3 | 2.847 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (522) | 4,0 | (503) |

| Provisiones o reversión de provisiones y otros resultados | (78) | (71,2) | (270) |

| Resultado antes de impuestos | 2.625 | 26,6 | 2.075 |

| Impuesto sobre beneficios | (743) | 41,8 | (524) |

| Resultado del ejercicio | 1.882 | 21,4 | 1.551 |

| Minoritarios | (3) | 38,3 | (2) |

| Resultado atribuido excluyendo impactos no recurrentes | 1.879 | 21,4 | 1.548 |

| Impacto neto de la compra de oficinas en España | (201) | — | — |

| Resultado atribuido | 1.678 | 8,4 | 1.548 |

- (1) Saldos reexpresados. Para más información, consúltese el apartado "Áreas de negocio".

- (2) Incluye las primas recibidas netas de las reservas técnicas estimadas de seguros.

| Balances | 31-12-22 | ∆% | 31-12-21 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 49.185 | 86,4 | 26.386 |

| Activos financieros a valor razonable | 126.413 | (13,1) | 145.546 |

| De los que: Préstamos y anticipos | 41.926 | (17,2) | 50.633 |

| Activos financieros a coste amortizado | 204.588 | 2,5 | 199.646 |

| De los que: Préstamos y anticipos a la clientela | 174.031 | 1,7 | 171.081 |

| Posiciones inter-áreas activo | 38.924 | 14,6 | 33.972 |

| Activos tangibles | 2.990 | 18,0 | 2.534 |

| Otros activos | 5.093 | (4,7) | 5.346 |

| Total activo/pasivo | 427.193 | 3,3 | 413.430 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 84.619 | 4,0 | 81.376 |

| Depósitos de bancos centrales y entidades de crédito | 51.702 | (5,6) | 54.759 |

| Depósitos de la clientela | 220.471 | 6,7 | 206.663 |

| Valores representativos de deuda emitidos | 40.782 | 6,7 | 38.224 |

| Posiciones inter-áreas pasivo | — | — | — |

| Otros pasivos | 16.495 | (10,4) | 18.406 |

| Dotación de capital regulatorio | 13.123 | (6,3) | 14.002 |

| Indicadores relevantes y de gestión | 31-12-22 | ∆% | 31-12-21 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (1) | 171.268 | 1,8 | 168.235 |

| Riesgos dudosos | 7.891 | (6,6) | 8.450 |

| Depósitos de clientes en gestión (2) | 219.592 | 6,6 | 205.908 |

| Recursos fuera de balance (3) | 86.759 | (7,8) | 94.095 |

| Activos ponderados por riesgo | 114.474 | 0,6 | 113.797 |

| Ratio de eficiencia (%) | 47,5 | 51,7 | |

| Tasa de mora (%) | 3,9 | 4,2 | |

| Tasa de cobertura (%) | 61 | 62 | |

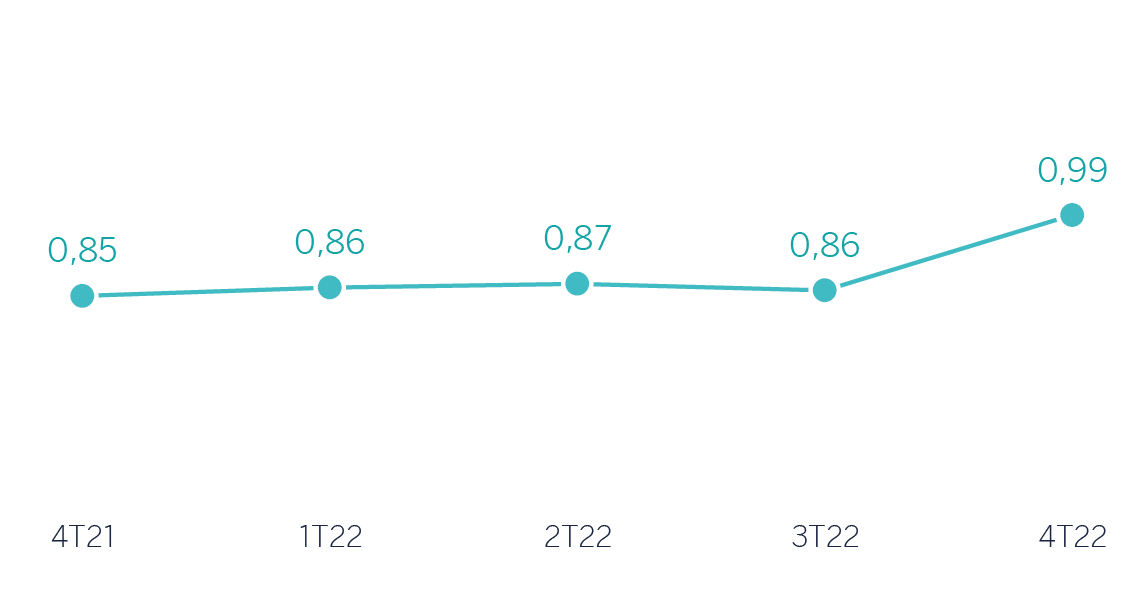

| Coste de riesgo (%) | 0,28 | 0,30 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones.

Entorno macroeconómico y sectorial

Pese a la guerra en Ucrania y el proceso en marcha de endurecimiento de las condiciones monetarias, la actividad económica ha seguido mostrando dinamismo en la segunda mitad del año 2022, mientras que la inflación ha dado señales recientes de desaceleración, en línea con los menores precios de la energía, favorecidos por las expectativas que los inventarios actuales de gas son lo suficientemente elevados para evitar un escenario de escasez en el invierno de 2022-23. El PIB de España aumentó un 5,5% en 2022, noventa puntos básicos por encima de la previsión de BBVA Research. Las subidas de los tipos de interés por parte del BCE, las disrupciones en el mercado del gas y la desaceleración global y europea previsiblemente provocarán una moderación económica y el PIB de 2023 crecería alrededor de 1,4%, 0,2 puntos porcentuales más de lo previamente esperado por BBVA Research. La inflación, que ha cerrado el año en 5,7% tras superar el umbral de 10,0% a mediados del año, se moderará hasta alrededor de 3,5% en el promedio de 2023, todavía por encima del objetivo de 2% del BCE.

En cuanto al sistema bancario, con datos a cierre de noviembre de 2022, el volumen de crédito al sector privado se mantuvo estable, con un ligero crecimiento del 0,4% interanual, impulsado principalmente por las hipotecas y el crédito a empresas no inmobiliarias. Los depósitos de clientes (vista y plazo) crecieron un 2,8% interanual a cierre de noviembre de 2022, sin que por el momento se vea ningún trasvase hacia los depósitos a plazo. La tasa de mora continuó disminuyendo, hasta situarse en el 3,68% en noviembre de 2022, 61 puntos básicos por debajo del mismo mes de 2021. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante 2022 fue:

- Crecimiento de la inversión crediticia en el año (+1,8% con respecto al cierre de 2021) sustentado en gran medida al crecimiento de los segmentos empresariales, especialmente de los créditos a medianas empresas (+11,0%) y a corporaciones (+8,4%), así como a los mayores saldos en consumo (+9,1% incluyendo tarjetas).

- Los recursos totales de la clientela registraron una variación del +2,1%, lo que sitúa estos saldos por primera vez en los últimos doce meses por encima del cierre del año 2021 con un comportamiento dispar por productos: los depósitos de clientes en gestión se incrementaron un 6,6% en 2022, con crecimiento de los depósitos a la vista y, en menor medida, de los depósitos a plazo, sin que se observe por el momento un trasvase desde los saldos a la vista hacia el plazo. Por su parte, los recursos fuera de balance (fondos de inversión y de pensiones) se redujeron un 7,8 % lastrados por la evolución de los mercados en 2022.

En lo que se refiere a actividad, en el último trimestre del año, destaca:

- La inversión crediticia cae un 1,3% con respecto al cierre de septiembre, principalmente por el menor volumen de operaciones de banca corporativa y de inversión. Lo anterior fue parcialmente compensado por el dinamismo de las carteras de consumo (+3,4% incluyendo tarjetas de crédito) y medianas empresas (+1,4%), que continúan mostrando sólidos crecimientos en el trimestre.

- En calidad crediticia, la tasa de mora permaneció estable en el 3,9% con una reducción del saldo dudoso en el trimestre, derivado de una venta de cartera, y la tasa de cobertura, se reduce en el trimestre, hasta situarse en el 61%, recogiendo el impacto de la misma.

- Los recursos totales de la clientela se incrementaron en el último trimestre del año un 3,0%. Por productos, crecimiento de los depósitos a la vista y, en menor medida, de los depósitos a plazo y de los recursos fuera de balance.

Resultados

España generó un resultado atribuido de 1.678 millones de euros en el año 2022, un 8,4% por encima del resultado alcanzado en el año anterior debido al dinamismo del margen de intereses y al mayor resultado por operaciones financieras (ROF), que junto con unos menores gastos de explotación y provisiones marcan la evolución interanual. Este resultado incluye el impacto neto de -201 millones de euros por la compra de oficinas a Merlin, registrado en el segundo trimestre del año. Si se excluye dicho impacto, el resultado atribuido del área acumulado a cierre del año 2022 se sitúa en 1.879 millones de euros, un 21,4% por encima del resultado atribuido del año anterior.

Lo más destacado de la evolución interanual de la cuenta de resultados del área a cierre de diciembre de 2022 ha sido:

- El margen de intereses registró un incremento del 8,1%, apoyado en una mejora del diferencial de la clientela en un entorno de aumento de los tipos de interés, y del crecimiento de la actividad.

- Las comisiones resultaron inferiores a las del año anterior (-1,8%), afectadas por una menor aportación de las comisiones de gestión de activos, que han estado impactadas por la evolución de los mercados en el ejercicio 2022.

- El ROF se situó un 30,1% por encima del alcanzado en el mismo periodo del año anterior, debido principalmente a la mayor contribución del área de Global Markets.

- La línea de otros ingresos y cargas de explotación compara negativamente con el año anterior, debido principalmente a la mayor aportación al Fondo Único de Resolución (FUR) y al Fondo de Garantía de Depósitos (en adelante FGD), que fue parcialmente compensada por el buen desempeño del negocio de seguros (+5,8%).

- Reducción de los gastos de explotación (-4,1%), principalmente por los menores gastos de personal, como resultado del proceso de reestructuración llevado a cabo en 2021.

- Resultado del crecimiento del margen bruto y de la reducción de los gastos, el ratio de eficiencia se situó en el 47,5%, lo que supone una significativa mejora con respecto al 51,7% registrado a cierre de diciembre de 2021.

- El deterioro de activos financieros se situó un 4,0% por encima del registrado en 2021, debido a mayores necesidades en la cartera de valores representativos de deuda (liberación en 2021), que se compensan parcialmente con saneamientos crediticios ligeramente inferiores. Como resultado de lo anterior, el coste de riesgo acumulado a cierre de diciembre de 2022 se sitúo en el 0,28%, por debajo del 0,30% a cierre de diciembre de 2021. En el cuarto trimestre, además de las necesidades propias de los flujos recurrentes del periodo, el saneamiento crediticio del trimestre recoge el efecto de la actualización de las previsiones macroeconómicas, afectadas por el impacto de la guerra de Ucrania, los costes de la energía y la evolución de los tipos de interés e inflación sobre las pérdidas esperadas así como el registro de provisiones adicionales en determinadas carteras y sectores más vulnerables al entorno macroeconómico vigente, lo que explica el aumento del coste de riesgo con respecto al tercer trimestre del año.

- La partida de provisiones y otros resultados cerró el año 2022 en -78 millones de euros, que comparan muy favorablemente con el año anterior, gracias, entre otros factores, a la actualización de provisiones para pensiones y otros compromisos con el personal.

En el cuarto trimestre de 2022, España generó un resultado atribuido de 365 millones de euros, un -27,5% con respecto al trimestre precedente. La evolución está marcada por la aportación al FGD realizada durante los últimos tres meses de 2022, que compensó la favorable evolución del margen de intereses y del ROF por la mayor contribución de las carteras COAP. Por otro lado, aumentan los gastos de explotación en el periodo como consecuencia de la mejora de la retribución variable a los empleados, en línea con el desempeño del área en 2022, así como los saneamientos crediticios, como se ha mencionado anteriormente.