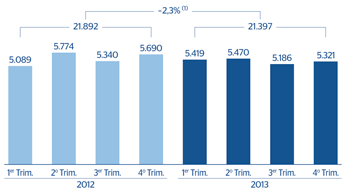

BBVA obtiene un margen bruto entre octubre y diciembre de 2013 de 5.321 millones de euros, lo que supone una mejora de 135 millones respecto al del trimestre previo. Este avance se apoya nuevamente en el favorable desempeño de los ingresos de carácter recurrente (margen de intereses más comisiones).

Margen bruto

(Millones de euros)

El margen de intereses alcanza 3.760 millones de euros, la cifra trimestral más elevada de 2013. De esta manera se recupera la senda ascendente, tras el descenso observado en el trimestre anterior como consecuencia, fundamentalmente, de la eliminación, desde el 9 de mayo, de las llamadas “cláusulas suelo”. La mejora del coste de financiación (mayorista y minorista) y la positiva evolución de la actividad en los mercados emergentes y en Estados Unidos explican este favorable comportamiento. Con ello, en el acumulado del año, el margen de intereses se sitúa en 14.613 millones, una disminución del 3,4% frente al del mismo período de 2012, aunque si se excluye el efecto de los tipos de cambio se convierte en un crecimiento del 2,7%.

Margen de intereses más comisiones

(Millones de euros)

Estructura de rendimientos y costes

|

|

4o Trim. 13 | 3er Trim. 13 | 2o Trim. 13 | 1er Trim. 13 | ||||

|---|---|---|---|---|---|---|---|---|

|

|

% s/ATM |

% Rdto./ coste |

% s/ATM |

% Rdto./ coste |

% s/ATM |

% Rdto./ coste |

% s/ATM |

% Rdto./ coste |

| Caja y depósitos en bancos centrales | 4,9 | 0,85 | 4,2 | 0,89 | 4,2 | 0,99 | 5,2 | 0,95 |

| Cartera de títulos y derivados | 26,7 | 2,99 | 27,0 | 2,74 | 27,4 | 2,78 | 26,8 | 2,77 |

| Depósitos en entidades de crédito | 4,5 | 1,98 | 4,5 | 1,28 | 4,4 | 1,57 | 4,4 | 1,54 |

| Créditos a la clientela | 56,2 | 5,63 | 56,5 | 5,50 | 56,2 | 5,58 | 55,9 | 5,55 |

| Euros | 32,6 | 2,62 | 33,3 | 2,65 | 33,4 | 2,97 | 34,0 | 3,08 |

| Residentes | 27,0 | 3,04 | 27,1 | 3,09 | 27,6 | 3,41 | 28,1 | 3,47 |

| Otros | 5,6 | 0,61 | 6,2 | 0,72 | 5,8 | 0,85 | 5,8 | 1,23 |

| Moneda extranjera | 23,6 | 9,80 | 23,3 | 9,58 | 22,8 | 9,43 | 22,0 | 9,37 |

| Otros activos | 7,8 | 0,29 | 7,8 | 0,27 | 7,8 | 0,25 | 7,7 | 0,29 |

| Total activo | 100,0 | 4,11 | 100,0 | 3,97 | 100,0 | 4,03 | 100,0 | 3,99 |

| Depósitos de bancos centrales y entidades de crédito | 14,5 | 1,82 | 14,3 | 1,90 | 14,1 | 2,00 | 16,0 | 1,87 |

| Depósitos de la clientela | 50,7 | 1,65 | 49,5 | 1,64 | 48,1 | 1,70 | 46,7 | 1,70 |

| Euros | 26,3 | 1,20 | 25,9 | 1,21 | 24,6 | 1,35 | 24,0 | 1,28 |

| Residentes | 19,3 | 1,33 | 18,6 | 1,39 | 17,7 | 1,56 | 16,6 | 1,51 |

| Otros | 7,0 | 0,87 | 7,2 | 0,75 | 7,0 | 0,83 | 7,3 | 0,77 |

| Moneda extranjera | 25,2 | 1,75 | 23,6 | 2,11 | 23,5 | 2,06 | 22,7 | 2,13 |

| Valores negociables y pasivos subordinados | 14,0 | 2,63 | 15,4 | 2,83 | 16,2 | 2,77 | 16,5 | 2,73 |

| Otros pasivos | 13,1 | 1,28 | 13,0 | 1,04 | 14,0 | 0,88 | 13,7 | 1,06 |

| Patrimonio neto | 7,6 | - | 7,8 | - | 7,6 | - | 7,2 | - |

| Total patrimonio neto y pasivo | 100,0 | 1,64 | 100,0 | 1,66 | 100,0 | 1,67 | 100,0 | 1,69 |

| Margen de intereses/activos totales medios (ATM) |

|

2,47 |

|

2,31 |

|

2,36 |

|

2,30 |

En cuanto a las comisiones, aportan 1.139 millones de euros en el trimestre, también la cantidad más elevada registrada en 2013. En el acumulado, totalizan 4.431 millones, un ascenso interanual del 1,8%. Todo ello pese a haber entrado en vigor en algunas geografías normativas que restringen el cobro de algunas partidas de comisiones y que, por tanto, impactan negativamente en esta línea.

En definitiva, elevada resistencia y gran capacidad de generación de ingresos recurrentes por parte del Grupo, que en el conjunto del ejercicio ascienden a 19.044 millones de euros. Lo anterior supone un 2,2% menos que en el mismo período de 2012, aunque un 3,5% más si se elimina el efecto de los tipos de cambio.

Trimestre positivo de ROF gracias, una vez más, al buen desempeño de la actividad de mercados y a la adecuada gestión de los riesgos estructurales. En 2013, esta rúbrica alcanza una cifra de 2.527 millones de euros, un 43,0% por encima del dato del mismo período del año anterior.

El epígrafe de dividendos registra un importe trimestral de 114 millones de euros. En él destaca la remuneración procedente de la participación en Telefónica, suspendida temporalmente desde julio de 2012 y retomada de nuevo en noviembre de 2013, como estaba previsto. En el año, el total de dividendos cobrados alcanza 365 millones.

La puesta en equivalencia se sitúa en 53 millones de euros en este último trimestre y en 72 millones en 2013. Dichas cifras no incluyen los resultados procedentes de CNCB, ya que con la firma del acuerdo con el grupo CITIC comentada anteriormente, la participación actual de BBVA en CNCB pasa a considerarse como disponible para la venta. Para garantizar una comparación homogénea, se ha rehecho la serie histórica, traspasando los resultados por puesta en equivalencia (sin dividendos) de CNCB correspondientes a trimestres previos a la nueva rúbrica de resultado de operaciones corporativas comentada al principio de este capítulo.

Por último, la línea de otros productos y cargas de explotación, –353 millones en el trimestre y –612 millones en el ejercicio, continúa recogiendo la buena evolución del negocio de seguros en todas las geografías, aunque también un efecto más negativo que en 2012 de la hiperinflación en Venezuela. También influye negativamente la mayor contribución a los fondos de garantía de depósitos de las distintas regiones donde BBVA desarrolla su actividad, incluyendo la derrama extraordinaria, efectuada en el cuarto trimestre, al FGD de España para cumplir con el Real Decreto-ley 6/2013 de 22 de marzo.

Como conclusión, buena trayectoria del margen bruto en 2013, que alcanza un cifra de 21.397 millones de euros, lo que supone un descenso interanual del 2,3%, pero un crecimiento del 2,6% sin tener en cuenta la depreciación de las divisas.