Los resultados de 2013 del negocio bancario de BBVA en España se han visto muy influenciados por cuatro factores singulares. En primer lugar, la eliminación, desde el 9 de mayo, de las llamadas “cláusulas suelo” de los préstamos hipotecarios suscritos por consumidores. En segundo lugar, el incremento puntual de los saneamientos crediticios como consecuencia de la clasificación de los créditos refinanciados efectuada en el tercer trimestre. En tercer lugar, la contabilización, en el cuarto trimestre, de la derrama extraordinaria al FGD para cumplir con el Real Decreto-ley 6/2013. Finalmente, la plusvalía generada en el primer trimestre por la operación de reaseguro sobre la cartera de seguros de vida-riesgo individual.

El margen bruto del área alcanza 6.095 millones de euros en 2013 (–8,5% interanual). Por una parte, el margen de intereses, 3.830 millones, presenta un descenso interanual del 19,3% motivado, aparte de por la supresión de las “cláusulas suelo”, por la reducida actividad crediticia y por el actual entorno de tipos bajos y, en consecuencia, diferenciales estrechos. Sin embargo, cabe resaltar la mejora producida en el trimestre (+7,4%) gracias a la adecuada gestión de precios efectuada tanto en las nuevas operaciones de activo como, sobre todo, en la renovación de las de pasivo, lo que supondrá una buena base para la recuperación de este margen en los próximos ejercicios. Por otra parte, las comisiones se incrementan un 2,5% en el mismo horizonte temporal hasta los 1.376 millones, gracias a la buena trayectoria de las procedentes de la gestión de fondos y de la actividad con clientes en operaciones de banca mayorista. Por último, el favorable comportamiento de la unidad de mercados, junto con la adecuada gestión de los riesgos estructurales del balance en un entorno de bajos tipos de interés, han contribuido positivamente a la generación de ROF en 2013, cuyo buen desempeño amortigua el retroceso de la partida de otros ingresos netos debido a la operación singular de seguros realizada al inicio de 2013 y a la derrama extraordinaria aportada al FGD en el cuarto trimestre.

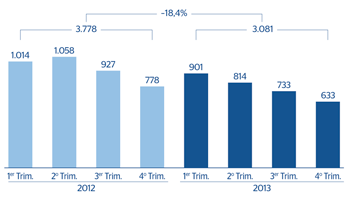

Los gastos de explotación siguen contenidos y presentan una sustancial desaceleración de su tasa de variación interanual. En el conjunto del ejercicio, esta partida alcanza 3.014 millones de euros, un 4,4% más que en 2012, año en el que se produjo la incorporación de Unnim (finales de julio). En consecuencia, el margen neto del ejercicio totaliza 3.081 millones, cifra que compara con los 3.778 millones de 2012.

Las pérdidas por deterioro de activos financieros del trimestre presentan la cifra más reducida de 2013, claramente inferior a la del trimestre anterior, que incluía el cargo adicional que supuso la clasificación de los préstamos refinanciados. En el conjunto del año, esta rúbrica totaliza 2.577 millones de euros y crece en términos interanuales un 39,1% debido al cargo adicional que se acaba de comentar.

Finalmente, en la línea de resultado por operaciones corporativas se incluye la plusvalía generada en la operación de reaseguro llevada a cabo en el primer trimestre del ejercicio. Con todo, la actividad bancaria en España genera un beneficio atribuido en 2013 de 583 millones de euros.

España. Actividad bancaria. Margen neto(Millones de euros) |

España. Actividad bancaria. Beneficio atribuido(Millones de euros) |

|---|---|

|

|