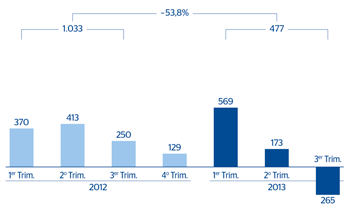

Como se ha comentado al principio del capítulo, el impacto pleno de la eliminación de las cláusulas suelo de los préstamos hipotecarios suscritos con consumidores y el incremento del saneamiento crediticio como consecuencia de la aplicación de las recomendaciones de los supervisores europeos sobre la clasificación de los créditos refinanciados han tenido una influencia negativa en el resultado de la actividad bancaria de España en el trimestre. De este modo, el área registra un beneficio atribuido acumulado a septiembre de 2013 de 477 millones de euros (1.033 millones doce meses atrás).

El margen de intereses acumulado totaliza 2.910 millones de euros, lo que supone una variación interanual del –19,5%. Este descenso es consecuencia del retroceso de volúmenes y del actual entorno de bajos tipos de interés y reducidos diferenciales, agravado adicionalmente por la eliminación de las cláusulas suelo de los préstamos hipotecarios, que en este trimestre afecta plenamente, a diferencia del anterior, en el que computó sólo 53 días. Lo más positivo del período ha sido la reducción del coste de financiación (mayorista y minorista), lo que suaviza la presión sobre el diferencial de la clientela y favorecerá el margen de intereses de los próximos trimestres. Buena evolución de las comisiones, que ascienden un 2,6% interanual (hasta alcanzar 1.034 millones) y de los ROF, que se sitúan en niveles elevados (627 millones). En estos últimos influye especialmente la adecuada gestión de los riesgos estructurales del balance en un entorno de bajos tipos de interés, que ha contribuido positivamente a la obtención de plusvalías por rotación de las carteras COAP. También sobresale el favorable comportamiento de la unidad de Global Markets. Todo lo anterior, junto con un importe de 155 millones registrado en la partida de otros ingresos netos, contribuye a obtener un margen bruto acumulado en los nueve primeros meses de 2013 de 4.725 millones (–7,5% interanual).

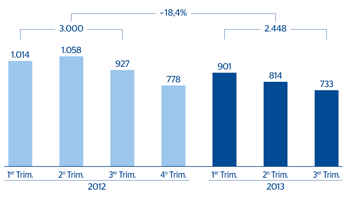

Por su parte, destaca la contenida evolución de los gastos de explotación, que presentan la cifra trimestral más baja del ejercicio, alcanzando un importe acumulado a septiembre de 2.277 millones, es decir, un incremento interanual del 8,1%, dato éste en el que influye la incorporación de Unnim (realizada a finales de julio del año pasado). Por tanto, el margen neto del área totaliza 2.448 millones de euros (3.000 millones doce meses atrás).

Las pérdidas por deterioro de activos financieros suben 448 millones en el trimestre y casi duplican la cifra del trimestre previo, influidas, como ya se ha comentado, por la adopción de las recomendaciones de los reguladores europeos en cuanto a la clasificación de los créditos refinanciados.

Por último, en la línea de dotación a provisiones y otros resultados se incluye básicamente la plusvalía por la operación de reaseguro acometida en el primer trimestre del año. Entre enero y septiembre de 2013, esta rúbrica alcanza 432 millones de euros positivos.

España. Actividad bancaria. Margen neto(Millones de euros) |

España. Actividad bancaria. Beneficio atribuido(Millones de euros) |

|---|---|

|

|