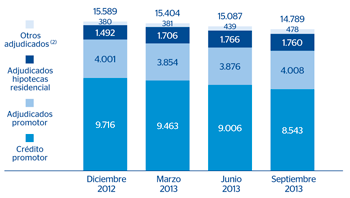

Dentro del mundo inmobiliario existen dos realidades bien distintas en el Grupo. Por una parte, la exposición neta al segmento promotor (crédito a promotores más adjudicados derivados de dichos créditos), que sigue reduciéndose trimestre tras trimestre y que continuará retrocediendo en el futuro. Por otra, los adjudicados minoristas, esto es, aquéllos procedentes de créditos hipotecarios a particulares, cuyo incremento está vinculado al aumento de las entradas brutas en mora de esta cartera durante los años 2008 y 2009. Aunque en el corto plazo se prevé que continúen al alza, durante este último trimestre el volumen de entradas de adjudicados se ha reducido, en parte por motivos estacionales, rompiendo la tendencia ascendente mostrada por esta partida en el primer semestre del ejercicio. No obstante, a pesar de la estacionalidad, las ventas durante este período de tres meses se han mantenido en niveles similares a los de trimestres previos.

En conjunto, la exposición neta de BBVA al sector inmobiliario en España conserva su senda descendente. A 30-9-2013, el saldo existente es de 14.789 millones de euros, un 2,0% menos que al cierre del trimestre anterior y un 5% por debajo de la cifra de finales de 2012. En este sentido, en el trimestre, se produce un aumento del saldo de dudosos de promotor debido, fundamentalmente, a la aplicación de las recomendaciones de los supervisores europeos sobre la clasificación de los créditos refinanciados. Tras esta nueva clasificación, el 34% de los préstamos dudosos de esta área se consideran dudosos subjetivos y se encuentran actualmente al corriente de pago.

En cuanto a la cobertura del agregado del total de la exposición inmobiliaria, cierra el trimestre en el 45% (44% a finales de junio de 2013).

Dentro de la exposición al sector inmobiliario español, los inmuebles procedentes de créditos hipotecarios a particulares mantienen un importe muy similar al del cierre del primer semestre de 2013.

En cuanto a las ventas de activos inmobiliarios propios, durante el tercer trimestre de 2013 se han vendido 3.130 unidades, lo que supone un total acumulado a septiembre de 9.747 unidades. En el tercer trimestre de 2012 se vendieron 1.529 unidades, que supusieron una cifra acumulada en los nueve primeros meses del año de 4.447 unidades.

España. Actividad inmobiliaria Exposición neta (1)

(Millones de euros)

Cobertura de la exposición inmobiliaria en España

(Millones de euros a 30-09-13)

|

|

Importe del riesgo | Provisiones | % cobertura sobre riesgo |

|---|---|---|---|

| Dudosos más subestándar | 9.519 | 4.772 | 50 |

| Dudosos | 8.821 | 4.547 | 52 |

| Subestándar | 698 | 225 | 32 |

| Inmuebles adjudicados y otros activos | 12.829 | 6.583 | 51 |

| Procedentes de finalidad inmobiliaria | 9.006 | 4.998 | 55 |

| Procedentes de financiación a adquisición de vivienda | 2.957 | 1.197 | 40 |

| Resto de activos | 866 | 388 | 45 |

| Subtotal | 22.348 | 11.355 | 51 |

| Riesgo vivo | 4.455 | 659 | 15 |

| Con garantía hipotecaria | 3.967 |

|

|

| Edificios terminados | 2.649 |

|

|

| Edificios en construcción | 596 |

|

|

| Suelo | 722 |

|

|

| Sin garantía hipotecaria y otros | 488 |

|

|

| Exposición inmobiliaria | 26.803 | 12.014 | 45 |