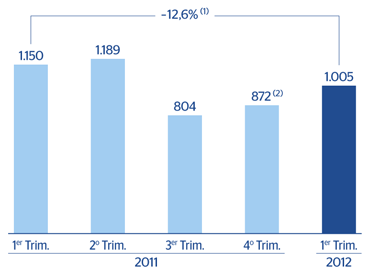

Durante el primer trimestre de 2012, el Grupo BBVA consigue un beneficio atribuido de 1.005 millones de euros. La principal característica de este resultado es su elevada calidad:

- Los ingresos de carácter más recurrente (margen de intereses más comisiones) suben por quinto trimestre consecutivo gracias al foco prioritario en el cliente (customer-centric), al modelo de negocio minorista y a la diversificación geográfica, de clientes y de productos del Grupo BBVA:

- El margen de intereses evoluciona muy positivamente debido a la excelente gestión de precios llevada a cabo en todas las geografías y al dinamismo de la actividad de los mercados emergentes. Adicionalmente, el balance euro se ha visto favorecido por una reducción del coste de financiación y por la bajada de los tipos de interés.

- Las comisiones crecen, pese a la ralentización de la actividad en España y a la entrada en vigor en 2011 de limitaciones normativas en algunas geografías del Grupo.

- Los ROF se sitúan en niveles similares a los del cuarto trimestre de 2011.

- Los resultados por puesta en equivalencia siguen avanzando gracias a la creciente aportación de CNCB.

- La partida de otros ingresos y cargas de explotación continúa recogiendo el buen comportamiento del negocio de seguros en todas las geografías, pero también incluye la aportación más elevada a los fondos de garantía de depósitos de las distintas regiones donde BBVA desarrolla su actividad.

- Los gastos de explotación crecen a un menor ritmo que en trimestres previos, lo que se explica porque el mayor esfuerzo de inversión ya se ha realizado en períodos anteriores y, por tanto, comienza a producirse un alineamiento entre su incremento y el de los ingresos.

- Las pérdidas por deterioro de activos financieros se sitúan en niveles similares al promedio trimestral reportado durante 2011.

Cuentas de resultados consolidadas: evolución trimestral

(Millones de euros)

|

2012 |

2011 |

|

1er Trim. |

4o Trim. |

3er Trim. |

2o Trim. |

1er Trim. |

| Margen de intereses |

3.597 |

3.485 |

3.286 |

3.215 |

3.175 |

| Comisiones |

1.216 |

1.136 |

1.143 |

1.167 |

1.114 |

| Resultados de operaciones financieras |

367 |

416 |

(25) |

336 |

752 |

| Dividendos |

27 |

230 |

50 |

259 |

23 |

| Resultados por puesta en equivalencia |

193 |

207 |

150 |

123 |

121 |

| Otros productos y cargas de explotación |

47 |

42 |

22 |

62 |

79 |

| Margen bruto |

5.447 |

5.515 |

4.627 |

5.162 |

5.263 |

| Gastos de explotación |

(2.585) |

(2.652) |

(2.461) |

(2.479) |

(2.359) |

| Gastos de personal |

(1.379) |

(1.404) |

(1.325) |

(1.306) |

(1.276) |

| Otros gastos generales de administración |

(974) |

(1.021) |

(920) |

(964) |

(887) |

| Amortizaciones |

(232) |

(227) |

(216) |

(208) |

(196) |

| Margen neto |

2.862 |

2.863 |

2.166 |

2.683 |

2.904 |

| Pérdidas por deterioro de activos financieros |

(1.085) |

(1.337) |

(904) |

(962) |

(1.023) |

| Dotaciones a provisiones |

(131) |

(182) |

(94) |

(83) |

(150) |

| Otros resultados |

(222) |

(1.718) |

(166) |

(154) |

(71) |

| Beneficio antes de impuestos |

1.423 |

(375) |

1.002 |

1.484 |

1.659 |

| Impuesto sobre beneficios |

(250) |

368 |

(95) |

(189) |

(369) |

| Beneficio después de impuestos |

1.173 |

(7) |

907 |

1.295 |

1.290 |

| Resultado atribuido a la minoría |

(168) |

(132) |

(103) |

(106) |

(141) |

| Beneficio atribuido al Grupo |

1.005 |

(139) |

804 |

1.189 |

1.150 |

| Resultados singulares netos (1) |

- |

(1.011) |

- |

- |

- |

| Beneficio atribuido al Grupo (sin singulares) |

1.005 |

872 |

804 |

1.189 |

1.150 |

| Beneficio por acción básico (euros) |

0,20 |

(0,03) |

0,17 |

0,25 |

0,24 |

| Beneficio por acción básico sin singulares (euros) (1) |

0,20 |

0,18 |

0,17 |

0,25 |

0,24 |

(1) En 2011, en el cuarto trimestre, cargo por el deterioro del valor del fondo de comercio en Estados Unidos.

Cuentas de resultados consolidadas

(Millones de euros)

|

1er Trim 2012 |

Δ% |

Δ% a tipos de cambio constantes |

1er Trim 2011 |

| Margen de intereses |

3.597 |

13,3 |

12,5 |

3.175 |

| Comisiones |

1.216 |

9,1 |

8,2 |

1.114 |

| Resultados de operaciones financieras |

367 |

(51,2) |

(51,6) |

752 |

| Dividendos |

27 |

16,6 |

15,6 |

23 |

| Resultados por puesta en equivalencia |

193 |

60,1 |

60,1 |

121 |

| Otros productos y cargas de explotación |

47 |

(40,2) |

(34,5) |

79 |

| Margen bruto |

5.447 |

3,5 |

2,9 |

5.263 |

| Gastos de explotación |

(2.585) |

9,6 |

8,6 |

(2.359) |

| Gastos de personal |

(1.379) |

8,0 |

7,1 |

(1.276) |

| Otros gastos generales de administración |

(974) |

9,8 |

9,1 |

(887) |

| Amortizaciones |

(232) |

18,2 |

16,5 |

(196) |

| Margen neto |

2.862 |

(1,5) |

(1,8) |

2.904 |

| Pérdidas por deterioro de activos financieros |

(1.085) |

6,0 |

5,9 |

(1.023) |

| Dotaciones a provisiones |

(131) |

(12,9) |

(13,0) |

(150) |

| Otros resultados |

(222) |

213,0 |

213,5 |

(71) |

| Beneficio antes de impuestos |

1.423 |

(14,2) |

(14,7) |

1.659 |

| Impuesto sobre beneficios |

(250) |

(32,2) |

(32,3) |

(369) |

| Beneficio después de impuestos |

1.173 |

(9,1) |

(9,7) |

1.290 |

| Resultado atribuido a la minoría |

(168) |

19,4 |

14,2 |

(141) |

| Beneficio atribuido al Grupo |

1.005 |

(12,6) |

(12,8) |

1.150 |

| Resultados singulares netos |

- |

- |

- |

- |

| Beneficio atribuido al Grupo (sin singulares) |

1.005 |

(12,6) |

(12,8) |

1.150 |

| Beneficio por acción básico (euros) |

0,20 |

(18,3) |

|

0,24 |

| Beneficio por acción básico sin singulares (euros) |

0,20 |

(18,3) |

|

0,24 |

Beneficio atribuido al Grupo

(Millones de euros)

(1) A tipos de cambio constante: -12.8%.

(2) Sin singulares.