Margen de intereses

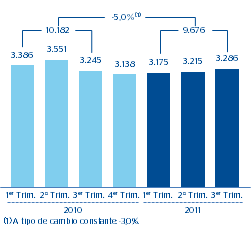

El margen de intereses trimestral del Grupo sigue mostrando una gran resistencia. Entre julio y septiembre de 2011, BBVA obtiene una cifra de 3.286 millones de euros, es decir, un 1,3% superior a la del mismo período del año anterior y un 2,2% por encima del importe del trimestre previo. Eso se debe, por un lado, al crecimiento de la actividad en los mercados emergentes y, por otro, a la defensa de los diferenciales efectuada en los desarrollados dentro de un contexto de reducción de volúmenes de actividad. En el acumulado, totaliza 9.676 millones de euros.

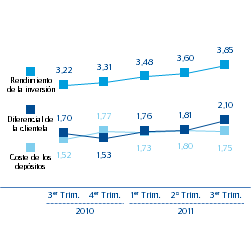

En el negocio con clientes dentro del sector residente del área euro, en el tercer trimestre de 2011, el rendimiento de la inversión vuelve a crecer, 19 puntos básicos, y se sitúa en el 3,50%, mientras que el coste de los recursos ralentiza significativamente su ascenso, +8 puntos, y alcanza el 1,72%. En consecuencia, el diferencial de la clientela sube 11 puntos básicos en comparación con el del segundo trimestre de 2011 y cierra en el 1,78%. Esta mejora prácticamente compensa los efectos de una menor inversión crediticia y del encarecimiento de la financiación mayorista.

| Margen de intereses (Millones de euros)  |

Diferencial de clientela. Euros sector residente (Porcentaje) |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Estructura de rendimientos y costes (Millones de euros) |

||||||||||||||

|

|

3erTrim. 11 |

|

2oTrim. 11 |

|

1erTrim. 11 |

|

4oTrim. 10 |

|

3erTrim. 10 | |||||

|

|

% s/ATM |

% Rdto. /Coste |

|

% s/ATM |

% Rdto. /Coste |

|

% s/ATM |

% Rdto. /Coste |

|

% s/ATM |

% Rdto. /Coste |

|

% s/ATM |

% Rdto. /Coste |

| Caja y depósitos en bancos centrales | 3,8 | 1,19 |

|

3,6 | 1,25 |

|

3,7 | 1,30 |

|

4,0 | 1,17 |

|

4,2 | 0,99 |

| Cartera de títulos y derivados | 25,4 | 2,87 |

|

24,3 | 2,98 |

|

24,4 | 3,03 |

|

25,2 | 2,75 |

|

26,0 | 2,61 |

| Depósitos en entidades de crédito | 4,4 | 2,88 |

|

5,3 | 2,35 |

|

4,5 | 2,23 |

|

4,7 | 1,97 |

|

4,2 | 2,14 |

| Créditos a la clientela | 59,7 | 5,62 |

|

60,3 | 5,42 |

|

61,2 | 5,24 |

|

59,9 | 4,89 |

|

59,5 | 4,86 |

| Euros | 38,4 | 3,50 |

|

39,2 | 3,31 |

|

40,0 | 3,25 |

|

39,5 | 3,12 |

|

39,0 | 3,12 |

| Residentes | 33,1 | 3,85 |

|

34,0 | 3,60 |

|

35,4 | 3,48 |

|

35,6 | 3,31 |

|

35,4 | 3,22 |

| Otros | 5,2 | 1,31 |

|

5,2 | 1,41 |

|

4,6 | 1,43 |

|

3,9 | 1,48 |

|

3,6 | 2,10 |

| Moneda extranjera | 21,3 | 9,44 |

|

21,1 | 9,33 |

|

21,3 | 8,98 |

|

20,4 | 8,31 |

|

20,5 | 8,19 |

| Otros activos | 6,7 | 0,45 |

|

6,4 | 0,37 |

|

6,1 | 0,44 |

|

6,2 | 0,46 |

|

6,1 | 0,43 |

| Total activo | 100,0 | 4,29 |

|

100,0 | 4,19 |

|

100,0 | 4,12 |

|

100,0 | 3,79 |

|

100,0 | 3,73 |

| Depósitos de bancos centrales y entidades de crédito | 14,3 | 2,73 |

|

13,7 | 2,52 |

|

11,3 | 2,68 |

|

12,9 | 2,15 |

|

15,1 | 1,82 |

| Depósitos de la clientela | 48,3 | 2,17 |

|

48,6 | 2,06 |

|

50,6 | 1,77 |

|

48,1 | 1,63 |

|

45,6 | 1,51 |

| Euros | 27,3 | 1,72 |

|

26,6 | 1,64 |

|

28,1 | 1,35 |

|

24,6 | 1,40 |

|

22,5 | 1,23 |

| Residentes | 16,6 | 1,75 |

|

17,7 | 1,80 |

|

17,7 | 1,73 |

|

17,3 | 1,77 |

|

16,6 | 1,52 |

| Otros | 10,7 | 1,67 |

|

8,9 | 1,31 |

|

10,5 | 0,72 |

|

7,3 | 0,51 |

|

5,8 | 0,41 |

| Moneda extranjera | 21,0 | 2,75 |

|

22,1 | 2,57 |

|

22,4 | 2,28 |

|

23,4 | 1,87 |

|

23,2 | 1,78 |

| Valores negociables y pasivos subordinados | 18,9 | 2,47 |

|

20,3 | 2,27 |

|

20,1 | 2,15 |

|

20,4 | 2,15 |

|

20,6 | 1,95 |

| Otros pasivos | 11,7 | 0,99 |

|

10,7 | 1,02 |

|

11,1 | 1,29 |

|

12,3 | 0,64 |

|

12,8 | 0,64 |

| Patrimonio neto | 6,8 | - |

|

6,7 | - |

|

6,9 | - |

|

6,3 | - |

|

5,9 | - |

| Total patrimonio neto y pasivo | 100,0 | 2,02 |

|

100,0 | 1,92 |

|

100,0 | 1,77 |

|

100,0 | 1,58 |

|

100,0 | 1,45 |

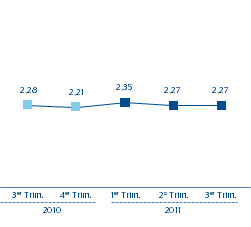

| Margen de intereses/activos totales medios (ATM) | 2,27 |

|

|

2,27 |

|

|

2,35 |

|

|

2,21 |

|

|

2,28 | |

En México, los tipos de interés interbancarios siguen reducidos y en prácticamente los mismos niveles de cierre del segundo trimestre de 2011. En este contexto, el rendimiento de la inversión aumenta 14 puntos básicos frente al dato de cierre del semestre gracias a la buena evolución de la facturación, sobre todo, en consumo y tarjetas, situándose en el 13,10%. En cuanto al coste de los depósitos, apenas se incrementa 5 puntos básicos en el trimestre, por lo que alcanza el 1,96%. Por tanto, el diferencial de la clientela se sitúa en el 11,14% (11,05% en el primer trimestre de 2011) y el margen de intereses acumulado del área avanza un 6,0% interanual a tipo de cambio constante.

En América del Sur continúa la elevada presión competitiva. Sin embargo, el favorable comportamiento de la actividad permite que el margen de intereses acumulado del área muestre un incremento interanual del 28,4% a tipos de cambio constantes.

Por último, en Estados Unidos el margen de intereses entre julio y septiembre de 2011 se mantiene en prácticamente los mismos niveles de los dos trimestres previos a tipo de cambio constante, a pesar de que sigue aumentando la proporción de la inversión de menor riesgo y, por tanto, de menor rendimiento. Lo anterior se debe a la buena gestión de precios que sigue llevando a cabo BBVA Compass.

Margen de intereses sobre ATM Grupo BBVA (Porcentaje)