Las comisiones acumuladas totalizan 3.424 millones de euros, con una variación plana (+0,7%) frente al dato del mismo período de 2010. A esta evolución contribuye tanto la aportación del banco turco Garanti como el favorable comportamiento de las procedentes del negocio bancario, que crecen un 1,4% interanual. En cambio, las del negocio de fondos, afectadas por la adversa evolución de los mercados, se reducen un 1,1%.

En cuanto a los ROF, su evolución negativa en el trimestre se explica por varios factores: una caída en el valor de los activos, una menor actividad con clientes y la ausencia de resultados por venta de carteras. Lo anterior sitúa esta partida en los 1.063 millones de euros acumulados a septiembre (1.642 millones doce meses antes).

Margen bruto sin ROF ni dividendos

(Millones de euros)

Margen bruto

(Millones de euros)

Por su parte, los ingresos por dividendos, que básicamente incorporan los procedentes de la participación de BBVA en Telefónica, ascienden a 332 millones de euros y son un 10,2% superiores a los del mismo período de 2010. No obstante, cabe resaltar que la remuneración de Telefónica se cobra durante el segundo y cuarto trimestre de 2011.

La puesta en equivalencia sigue su trayectoria positiva, con un crecimiento interanual del 86,6% hasta los 394 millones de euros gracias, fundamentalmente, a la elevada aportación de CNCB.

Por último, la partida de otros productos y cargas de explotación, 163 millones de euros, desciende un 27,5% respecto al mismo período del ejercicio pasado. Este descenso se explica por el efecto de la hiperinflación en Venezuela y porque la mayor aportación al fondo de garantía de depósitos (+21,8% interanual) no es compensada por la favorable trayectoria de los ingresos procedentes de la actividad de seguros (+13,9%).

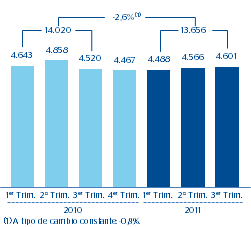

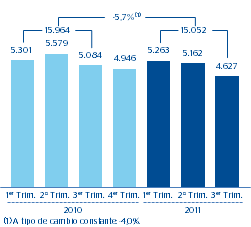

En conclusión, la elevada resistencia de los ingresos recurrentes del Grupo, unido a la adversa evolución de los ROF, explican que el margen bruto acumulado a septiembre se sitúe en los 15.052 millones de euros, un 5,7% menos que hace doce meses. Sin embargo, cabe resaltar la alta capacidad de BBVA de generar ingresos recurrentes trimestre a trimestre. En este sentido, el margen bruto trimestral neto de ROF y dividendos asciende a 4.602 millones, lo que implica un crecimiento interanual del 1,8% e intertrimestral del 0,8%. En el acumulado, el margen bruto recurrente, es decir, excluyendo los ROF y dividendos, alcanza una cifra de 13.656 millones, un 2,6% menos que en el mismo período de 2010. Lo anterior se debe a un modelo de negocio retail, muy centrado en el cliente (customer centric), apalancado en la tecnología y diversificado geográficamente, en el que los países emergentes van ganando cada vez mayor peso.