1. Introducción, bases de presentación de los estados financieros consolidados y control interno de la información financiera

1.1 Introducción

Banco Bilbao Vizcaya Argentaria, S.A. (en adelante, el “Banco” o “BBVA”) es una entidad de derecho privado sujeta a la normativa y regulaciones de las entidades bancarias operantes en España y desarrolla su actividad por medio de sucursales y agencias distribuidas por todo el territorio nacional, así como en el extranjero.

Los estatutos sociales y otra información pública pueden consultarse tanto en el domicilio social del Banco (Plaza San Nicolás, 4, Bilbao) como en su página web (www.bbva.com).

Adicionalmente a las operaciones que lleva a cabo directamente, el Banco es cabecera de un grupo de entidades dependientes, negocios conjuntos y entidades asociadas que se dedican a actividades diversas y que constituyen, junto con él, el Grupo BBVA (en adelante, el “Grupo” o “Grupo BBVA”). Consecuentemente, el Banco está obligado a elaborar, además de sus propios estados financieros individuales, estados financieros consolidados del Grupo.

A 31 de diciembre de 2013, el Grupo BBVA estaba integrado por 301 sociedades que consolidaban por el método de integración global y por 127 sociedades valoradas por el método de la participación (ver Notas 3 y 17 y los Anexos I a IV).

Las Cuentas Anuales consolidadas del Grupo BBVA correspondientes a los ejercicios anuales terminados el 31 de diciembre de 2012 y 2011, fueron aprobadas por la Junta General de Accionistas del Banco en sus reuniones celebradas el 15 de marzo de 2013 y 16 de marzo de 2012, respectivamente.

Las Cuentas Anuales consolidadas del Grupo BBVA y las Cuentas Anuales individuales del Banco y de la casi totalidad de las restantes entidades integradas en el Grupo, correspondientes al ejercicio anual terminado el 31 de diciembre de 2013, se encuentran pendientes de aprobación en su caso, por sus respectivas Juntas Generales de Accionistas. No obstante, el Consejo de Administración del Banco entiende que dichas Cuentas Anuales serán aprobadas sin cambios.

1.2 Bases de presentación de los estados financieros consolidados

Los estados financieros consolidados del Grupo BBVA se presentan de acuerdo con lo establecido por las Normas Internacionales de Información Financiera adoptadas por la Unión Europea (en adelante, “NIIF-UE”) de aplicación al cierre del ejercicio anual 2013 (ver Nota 1.3), teniendo en consideración la Circular 4/2004 de Banco de España, de 22 de diciembre, así como sus sucesivas modificaciones; y demás disposiciones del marco normativo de información financiera aplicable al Grupo.

Las Cuentas Anuales consolidadas del Grupo BBVA correspondientes al ejercicio terminado el 31 de diciembre de 2013 han sido formuladas por los Administradores del Banco (en reunión de su Consejo de Administración celebrada el 30 de enero de 2014) aplicando los criterios de consolidación y los principios y políticas contables y criterios de valoración descritos en la Nota 2, de forma que muestran la imagen fiel del patrimonio consolidado y de la situación financiera consolidada del Grupo a 31 de diciembre de 2013 y de los resultados consolidados de sus operaciones y de sus flujos de efectivo consolidados generados durante el ejercicio anual terminado en esa fecha.

Dichas Cuentas Anuales consolidadas han sido elaboradas a partir de los registros de contabilidad mantenidos por el Banco y por cada una de las restantes entidades integradas en el Grupo, e incluyen los ajustes y reclasificaciones necesarios para homogeneizar las políticas contables y criterios de valoración aplicados por el Grupo (ver Nota 2.2).

No existe ningún principio contable o criterio de valoración de aplicación obligatoria que, teniendo un efecto significativo en las Cuentas Anuales consolidadas, se haya dejado de aplicar en su elaboración.

Los importes reflejados en las Cuentas Anuales consolidadas se presentan en millones de euros, salvo en los casos en los que es más conveniente utilizar una unidad de menor cuantía. Por tanto, determinadas partidas que figuran sin saldo en las Cuentas Anuales consolidadas podrían presentar algún saldo de haberse utilizado unidades menores. Para presentar los importes en millones de euros, los saldos contables han sido objeto de redondeo; por ello, es posible que los importes que aparezcan en ciertas tablas no sean la suma aritmética exacta de las cifras que los preceden.

Las variaciones porcentuales de las magnitudes a las que se refieren se han determinado utilizando en los cálculos saldos expresados en miles de euros.

1.3 Comparación de la información

La información contenida en estas Cuentas Anuales consolidadas referida a los ejercicios 2012 y 2011 se presenta, exclusivamente, a efectos comparativos con la información relativa a 31 de diciembre de 2013 y, por lo tanto no constituye las Cuentas Anuales consolidadas del Grupo BBVA de los ejercicios 2012 y 2011.

La información referida a 31 de diciembre de 2012 y 2011 se ha reelaborado a efectos comparativos teniendo en cuenta:

- Las nuevas normas de aplicación, NIIF 10 y 11, tienen como principal impacto el cambio en el método de consolidación de la participación del Grupo en el negocio conjunto de Garanti. A partir del 1 de enero de 2013, dicha participación se valora por el método de la participación. En los ejercicios 2012 y 2011, dicha participación se consolidaba por el método de la integración proporcional por lo que la información referida a los ejercicios 2012, 2011 se ha reelaborado a efectos comparativos. En el Anexo VIII se presenta el balance y cuenta de resultados del 2012 y 2011 antes y después de la aplicación de las NIIF 10 y 11.

- Durante el ejercicio anual 2013 se han realizado cambios en las áreas de negocio del Grupo BBVA con respecto a la estructura que se encontraba vigente en el ejercicio anual 2012 y 2011 (ver Nota 6). La referente a los ejercicios anuales 2012 y 2011 se ha reelaborado de acuerdo con los criterios utilizados en el ejercicio anual 2013, tal y como establece la NIIF 8 “Información por segmentos de negocio”.

1.4 Estacionalidad de ingresos y gastos

La naturaleza de las operaciones más significativas llevadas a cabo por las entidades del Grupo BBVA corresponde, fundamentalmente, a las actividades típicas de las entidades financieras; razón por la que no se encuentran afectadas significativamente por factores de estacionalidad.

1.5 Responsabilidad de la información y estimaciones realizadas

La información contenida en las Cuentas Anuales consolidadas del Grupo BBVA es responsabilidad de los Administradores del Banco.

En la elaboración de las Cuentas Anuales, en ocasiones, es preciso realizar estimaciones para determinar el importe por el que deben ser registrados algunos activos, pasivos, ingresos, gastos y compromisos. Estas estimaciones se refieren principalmente a:

- Las pérdidas por deterioro de determinados activos financieros (ver Notas 7, 8, 12, 13, 14 y 17).

- Las hipótesis empleadas para cuantificar ciertas provisiones (ver Notas 18, 24 y 25) y en el cálculo actuarial de los pasivos y compromisos por retribuciones post-empleo y otras obligaciones (ver Nota 26).

- La vida útil y las pérdidas por deterioro de los activos materiales e intangibles (ver Notas 16, 19, 20 y 22).

- La valoración de los fondos de comercio (ver Nota 20).

- El valor razonable de determinados activos y pasivos financieros no cotizados (ver Notas 7, 8, 10, 11, 12 y 15).

Estas estimaciones se realizaron en función de la mejor información disponible a 31 de diciembre de 2013 sobre los hechos analizados. Sin embargo, es posible que acontecimientos que puedan tener lugar en el futuro obliguen a modificar dichas estimaciones (al alza o a la baja), lo que se haría, conforme a la normativa aplicable, de forma prospectiva reconociendo los efectos del cambio de estimación en la correspondiente cuenta de pérdidas y ganancias consolidada.

1.6 Control sobre la información financiera del Grupo BBVA

La información financiera elaborada por el Grupo BBVA está sujeta a un sistema de control interno (en adelante, Control Interno Financiero o “CIF”) con objeto de proporcionar una seguridad razonable de su fiabilidad e integridad, de que las operaciones se realizan y procesan de acuerdo con los criterios establecidos por la Dirección del Grupo y de que todas cumplen la normativa que les es aplicable.

El CIF fue desarrollado por la Dirección del Grupo de acuerdo con los estándares internacionales establecidos por el “Committee of Sponsoring Organizations of the Treadway Commission” (en adelante, “COSO”); que establece cinco componentes en los que deben sustentarse la eficacia y eficiencia de los sistemas de control interno:

- Establecer un ambiente de control adecuado para el seguimiento de todas estas actividades.

- Evaluar todos los riesgos en los que podría incurrir una entidad en la elaboración de su información financiera.

- Diseñar los controles necesarios para mitigar los riesgos más críticos.

- Establecer los circuitos de información adecuados para la detección y comunicación de las debilidades o ineficiencias del sistema.

- Monitorizar dichos controles para asegurar su operatividad y la validez de su eficacia en el tiempo.

En mayo de 2013, COSO ha publicado una versión actualizada de su Marco de Control Interno Integrado. Dicha actualización proporciona una guía más extensa que el marco anterior y aclara los requisitos para la determinación de lo que constituye un control interno efectivo. Si bien el Grupo BBVA está en proceso de análisis de la versión actualizada, no se esperan cambios significativos en el modelo de control interno actual.

El CIF es un modelo dinámico - evoluciona en el tiempo de forma continua para reflejar en cada momento la realidad del negocio del Grupo, los riesgos que le afectan y los controles que los mitigan - y es objeto de una evaluación permanente por parte de las unidades de control interno ubicadas en las distintas entidades del Grupo.

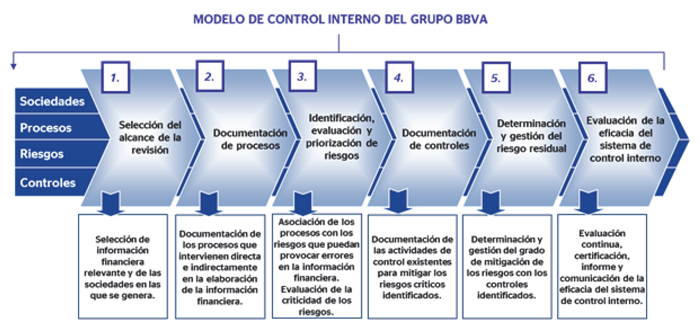

Estas unidades de control interno siguen una metodología común y homogénea establecida por las unidades de control interno corporativas, que desempeñan también un papel de supervisión de las mismas, conforme al siguiente esquema:

Además de por las Unidades de Control Interno, el CIF es evaluado por el Departamento de Auditoría Interna del Grupo y los auditores externos y es supervisado por la Comisión de Auditoría y Cumplimiento del Consejo de Administración del Banco. A la fecha de formulación de las presentes Cuentas Anuales consolidadas, el Grupo no ha detectado debilidades de control interno de la información financiera que pudieran impactar de forma material en las Cuentas Anuales consolidadas del Grupo BBVA correspondientes al ejercicio 2013.

La descripción del sistema de Control Interno de Información Financiera se encuentra detallada en el Informe Anual de Gobierno Corporativo incluido en el Informe de Gestión consolidado adjunto a las cuentas anuales consolidadas correspondientes al ejercicio 2013.

1.7 Políticas y procedimientos sobre el mercado hipotecario

La información sobre “Políticas y procedimientos sobre el mercado hipotecario” (tanto para la concesión de préstamos hipotecarios como para las emisiones de deuda con la garantía de los mismos) requerida por la Circular 5/2011 de Banco de España, en aplicación del Real Decreto 716/2009, de 24 de abril (por el que se desarrollan determinados aspectos de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario y otras normas del sistema hipotecario y financiero), se encuentra en el Anexo XI.