4.2.1. Exposición al riesgo de crédito

De acuerdo con la Norma Decimotercera de la Circular de Solvencia, en relación con los requerimientos de recursos propios por riesgo de crédito, se entiende por exposición toda partida de activo y toda partida incluida en las cuentas de orden del Grupo, que incorpore riesgo de crédito y que no haya sido deducida de recursos propios. En este sentido, se incluyen principalmente partidas de crédito a la clientela, con sus correspondientes saldos disponibles, avales y garantías, valores representativos de deuda e instrumentos de capital, caja y depósitos en bancos centrales y entidades de crédito, cesión y adquisición temporal de activos (repos de activo y de pasivo), derivados financieros y el inmovilizado material.

A continuación se muestra la exposición original y las provisiones por el método estándar y el Avanzado a 31 de diciembre de 2012 y 2011. Siguiendo lo establecido en el apartado primero de la Norma Vigésima Octava de la Circular de Solvencia, únicamente se muestra la exposición neta de provisiones, para aquellas exposiciones calculadas por el método estándar.

En la comparación entre los dos ejercicios se observa un crecimiento de las exposiciones por riesgo de crédito calculadas por el método estándar que fundamentalmente se debe a la entrada de Unnim en la cartera del Grupo y al aumento de actividad crediticia en las filiales del Grupo en Latinoamérica:

- La exposición original frente a Administraciones Centrales, Regionales y otras entidades del sector público disminuye por menores volúmenes en repos.

- La exposición frente a Empresas se incrementa por la incorporación de la cartera crediticia de Unnim en la cartera del Grupo y al aumento de la actividad en este segmento en las filiales americanas de México, Venezuela y Chile.

- En el caso de las exposiciones minoristas, nuevamente es Unnim con 3.000 millones de euros y el crecimiento del negocio en las filiales de Latinoamérica, lo que explica el incremento de la exposición original.

- El aumento de la exposición en la categoría de garantía con inmuebles, se debe a la combinación de dos efectos, la cartera de Unnim (10.500 millones de euros) y una disminución por el traspaso de una parte de la cartera de España a modelos internos.

- El aumento de la exposición de Situación en Mora corresponde básicamente a Unnim.

Con respecto a las exposiciones por riesgo de crédito calculadas por modelos internos, las categorías de Instituciones y Empresas se reducen por el ya mencionado desapalancamiento del mercado español.

El incremento en las categorías minoristas es debido fundamentalmente al traspaso a modelos internos de carteras de consumo, tarjetas e hipotecas.

2012

(Millones de euros)

|

|

|

|

|

Exposición tras aplicar factores de conversión | ||||

|---|---|---|---|---|---|---|---|---|

| Categoría de exposición |

Exposición Original (1) | Provisiones (2) | Exposición Neta de provisiones (3) | Exposición en balance tras técnicas de mitigación | Exposición fuera de balance tras técnicas de mitigación | Valor plenamente ajustado de la exposición | CCF Medio | EAD |

| Administraciones Centrales y Bancos Centrales | 108.378 | -193 | 108.185 | 97.958 | 3.197 | 101.155 | 73% | 100.299 |

| Administraciones regionales y Autoridades Locales | 9.361 | 0 | 9.361 | 6.775 | 255 | 7.030 | 43% | 6.884 |

| Entidades Sector Público y otras Instituciones Públicas | 3.096 | -1 | 3.095 | 2.990 | 1.365 | 4.355 | 40% | 3.539 |

| Bancos Multilaterales de Desarrollo | 187 | 0 | 187 | 67 | 133 | 200 | 12% | 83 |

| Organizaciones Internacionales | 34 | 0 | 34 | 34 | 0 | 34 | 1% | 34 |

| Instituciones | 18.855 | -12 | 18.843 | 12.799 | 5.937 | 18.736 | 16% | 13.761 |

| Empresas | 98.219 | -1.686 | 96.533 | 56.930 | 33.486 | 90.417 | 31% | 67.341 |

| Minoristas | 55.783 | -195 | 55.589 | 38.875 | 13.778 | 52.653 | 11% | 40.345 |

| Garantizadas con Inmuebles | 54.193 | -169 | 54.024 | 51.164 | 45 | 51.209 | 23% | 51.174 |

| Situación en mora | 11.489 | -2.581 | 8.908 | 8.014 | 55 | 8.069 | 61% | 8.048 |

| Alto riesgo | 1.596 | -73 | 1.523 | 1.327 | 37 | 1.364 | 22% | 1.335 |

| Bonos Garantizados | 503 | 0 | 503 | 503 | 0 | 503 | 0% | 503 |

| Instituciones y empresas C/P | 656 | 0 | 656 | 645 | 0 | 645 | 0% | 645 |

| Instituciones de Inversión Colectiva | 53 | 0 | 53 | 24 | 28 | 52 | 100% | 52 |

| Otras Exposiciones | 23.081 | -7 | 23.074 | 27.350 | 489 | 27.838 | 31% | 27.502 |

| TOTAL MÉTODO ESTÁNDAR | 385.483 | -4.916 | 380.567 | 305.457 | 58.804 | 364.261 | - | 321.544 |

| Administraciones Centrales y Bancos Centrales | 1.092 | -2 |

|

1.947 | 859 | 2.805 | 51% | 2.382 |

| Instituciones | 77.129 | -53 |

|

71.686 | 5.882 | 77.568 | 60% | 75.187 |

| Empresas | 133.851 | -6.284 |

|

75.084 | 56.583 | 131.668 | 55% | 106.014 |

| Minoristas | 94.022 | -1.501 |

|

83.895 | 10.159 | 94.054 | 27% | 86.653 |

| Cubiertas con hipotecas sobre inmuebles | 70.970 | -445 |

|

70.590 | 380 | 70.970 | 10% | 70.630 |

| Exposiciones renovables admisibles | 16.415 | -622 |

|

6.742 | 9.674 | 16.415 | 28% | 9.427 |

| Otros Activos Minoristas | 6.636 | -434 |

|

6.563 | 105 | 6.668 | 32% | 6.596 |

| TOTAL MÉTODO AVANZADO | 306.095 | -7.841 |

|

232.611 | 73.483 | 306.095 | - | 270.237 |

| SUBTOTAL RIESGO DE CRÉDITO (sin Titulizaciones,sin Renta Variable) | 691.577 | -12.757 |

|

538.069 | 132.287 | 670.356 | - | 591.781 |

| Posiciones en titulización | 9.409 | -177 |

|

9.361 | 0 | 9.361 | 0 | 9.277 |

| Método Estándar | 6.685 | -47 | 6.637 | 6.637 | - | 6.637 | 0 | 6.553 |

| Método Avanzado | 2.724 | -130 |

|

2.724 | - | 2.724 | 0 | 2.724 |

| Renta Variable | 6.234 | -225 |

|

5.744 | - | 5.744 | 0 | 6.234 |

| Método Simple | 947 | -66 |

|

947 | - | 947 | 0 | 947 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 694 | -64 |

|

694 | - | 694 | 0 | 694 |

| Cotizadas en mercados organizados | 253 | -2 |

|

253 | - | 253 | 0 | 253 |

| Método PD/LGD | 4.798 | 0 |

|

4.798 | - | 4.798 | 0% | 4.798 |

| Modelos Internos | 489 | -159 |

|

0 | - | 0 | 0% | 489 |

| TOTAL RIESGO DE CRÉDITO | 707.220 | -13.160 |

|

553.174 | 132.287 | 685.462 | - | 607.292 |

(1) Exposición bruta de provisiones y antes de la aplicación de las técnicas de reducción de riesgo.

(2) Incluyen las provisiones por deterioro de activos (financieros y no financieros) y otros ajustes de valoración, exceptuando el importe de la provisión genérica incluida en la base de capital como más recursos propios de segunda categoría, según la Norma octava de la Circular de Solvencia.

(3) Las exposiciones únicamente son ajustadas por provisiones en el caso de las exposiciones por Método Estándar.

2011

(Millones de euros)

|

|

|

|

|

Exposición tras aplicar factores de conversión | ||||

|---|---|---|---|---|---|---|---|---|

| Categoría de exposición | Exposición Original (1) | Provisiones (2) | Exposición Neta de provisiones (3) | Exposición en balance tras técnicas de mitigación | Exposición fuera de balance tras técnicas de mitigación | Valor plenamente ajustado de la exposición | CCF Medio | EAD |

| Administraciones Centrales y Bancos Centrales | 112.419 | -11 | 112.408 | 79.807 | 3.532 | 83.339 | 70% | 82.274 |

| Administraciones regionales y Autoridades Locales | 12.128 | 0 | 12.128 | 7.117 | 3.061 | 10.178 | 63% | 9.044 |

| Entidades Sector Público y otras Instituciones Públicas | 4.115 | 0 | 4.114 | 3.218 | 807 | 4.025 | 49% | 3.613 |

| Bancos Multilaterales de Desarrollo | 39 | - | 39 | 34 | 22 | 55 | 0% | 34 |

| Organizaciones Internacionales | 12 | 0 | 12 | 12 | 0 | 12 | 0% | 12 |

| Instituciones | 16.293 | -24 | 16.269 | 12.278 | 4.198 | 16.476 | 18% | 13.014 |

| Empresas | 92.579 | -1.576 | 91.003 | 57.107 | 30.261 | 87.368 | 41% | 69.518 |

| Minoristas | 48.151 | -287 | 47.864 | 33.445 | 13.312 | 46.757 | 16% | 35.618 |

| Garantizadas con Inmuebles | 45.300 | -111 | 45.189 | 43.680 | 211 | 43.891 | 49% | 43.784 |

| Situación en mora | 8.632 | -1.175 | 7.457 | 7.395 | 7 | 7.402 | 59% | 7.399 |

| Alto riesgo | 1.874 | -42 | 1.833 | 1.754 | 55 | 1.809 | 48% | 1.781 |

| Bonos Garantizados | 78 | 0 | 78 | 78 | 0 | 78 | 0% | 78 |

| Instituciones y empresas C/P | 895 | 0 | 895 | 895 | 0 | 895 | 0% | 895 |

| Instituciones de Inversión Colectiva | 216 | 0 | 216 | 164 | 52 | 216 | 99% | 215 |

| Otras Exposiciones | 20.522 | -12 | 20.510 | 26.208 | 788 | 26.997 | 70% | 26.763 |

| TOTAL MÉTODO ESTÁNDAR | 363.252 | -3.237 | 360.015 | 273.192 | 56.306 | 329.497 | - | 294.042 |

| Administraciones Centrales y Bancos Centrales | 1.909 | -4 |

|

2.755 | 993 | 3.748 | 48% | 3.228 |

| Instituciones | 98.320 | -44 |

|

91.098 | 7.674 | 98.772 | 56% | 95.412 |

| Empresas | 156.313 | -3.356 |

|

91.360 | 62.661 | 154.021 | 52% | 123.761 |

| Minoristas | 82.430 | -1.059 |

|

76.550 | 5.880 | 82.430 | 33% | 78.512 |

| Cubiertas con hipotecas sobre inmuebles | 68.859 | -392 |

|

68.643 | 217 | 68.859 | 12% | 68.668 |

| Exposiciones renovables admisibles | 10.374 | -536 |

|

4.711 | 5.663 | 10.374 | 34% | 6.648 |

| Otros Activos Minoristas | 3.196 | -131 |

|

3.196 | 0 | 3.196 | 100% | 3.196 |

| TOTAL MÉTODO AVANZADO | 338.972 | -4.464 |

|

261.763 | 77.208 | 338.972 | - | 300.913 |

| SUBTOTAL RIESGO DE CRÉDITO (sin Titulizaciones,sin Renta Variable) | 702.224 | -7.701 |

|

534.955 | 133.514 | 668.469 | - | 594.954 |

| Posiciones en titulización | 8.396 | -255 |

|

8.264 | 0 | 8.264 | 0 | 8.264 |

| Método Estándar | 6.351 | -131 | 6.220 | 6.220 | - | 6.220 | 0 | 6.220 |

| Método Avanzado | 2.045 | -123 |

|

2.045 | - | 2.045 | 0 | 2.045 |

| Renta Variable | 6.426 | -433 |

|

5.946 | - | 5.946 | 0 | 6.426 |

| Método Simple | 1.216 | -314 |

|

1.216 | - | 1.216 | 0 | 1.216 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 610 | -27 |

|

610 | - | 610 | 0 | 610 |

| Cotizadas en mercados organizados | 606 | -287 |

|

606 | - | 606 | 0 | 606 |

| Método PD/LGD | 4.730 | -2 |

|

4.730 | - | 4.730 | 0% | 4.730 |

| Modelos Internos | 480 | -117 |

|

0 | - | 0 | 0% | 480 |

| TOTAL RIESGO DE CRÉDITO | 717.045 | -8.389 |

|

549.165 | 133.514 | 682.679 | - | 609.644 |

(1)Exposición bruta de provisiones y antes de la aplicación de las técnicas de reducción de riesgo.

(2)Incluyen las provisiones por deterioro de activos financieros y otros ajustes de valoración, exceptuando el importe de la provisión genérica incluida en la base de capital como más recursos propios de segunda categoría, según la Norma octava de la Circular de Solvencia.

(3)Las exposiciones únicamente son ajustadas por provisiones en el caso de las exposiciones por Método Estándar.

4.2.2. Valor medio de las exposiciones a lo largo del ejercicio 2012 y 2011

(Millones de euros)

|

|

Exposición Original Media del periodo | |

|---|---|---|

| Categoría de exposición |

2012 | 2011 |

| Administraciones Centrales y Bancos Centrales | 107.063 | 105.229 |

| Administraciones regionales y Autoridades Locales | 9.034 | 8.811 |

| Entidades Sector Público y otras Instituciones Públicas | 2.967 | 4.162 |

| Bancos Multilaterales de Desarrollo | 82 | 45 |

| Organizaciones Internacionales | 396 | 12 |

| Instituciones | 19.396 | 16.483 |

| Empresas | 96.500 | 84.920 |

| Minoristas | 55.665 | 46.872 |

| Garantizadas con Inmuebles | 49.547 | 46.236 |

| Situación en mora | 9.978 | 8.714 |

| Alto riesgo | 1.749 | 1.967 |

| Bonos Garantizados | 361 | 34 |

| Instituciones y empresas C/P | 757 | 694 |

| Instituciones de Inversión Colectiva | 140 | 138 |

| Otras Exposiciones | 21.852 | 17.870 |

| TOTAL MÉTODO ESTÁNDAR | 375.485 | 342.188 |

| Administraciones Centrales y Bancos Centrales | 1.515 | 3.059 |

| Instituciones | 91.627 | 96.325 |

| Empresas | 143.931 | 157.715 |

| Minoristas | 92.077 | 82.726 |

| Cubiertas con hipotecas sobre inmuebles | 70.933 | 69.324 |

| Exposiciones renovables admisibles | 15.119 | 10.109 |

| Otros Activos Minoristas | 6.024 | 3.294 |

| TOTAL MÉTODO AVANZADO | 329.149 | 339.826 |

| SUBTOTAL RIESGO DE CRÉDITO (sin Titulizaciones,sin Renta Variable) | 704.633 | 682.014 |

| Posiciones en titulización | 9.073 | 8.234 |

| Método Estándar | 6.603 | 6.063 |

| Método Avanzado | 2.469 | 2.171 |

| Renta Variable | 6.069 | 6.875 |

| Método Simple | 1.068 | 1.294 |

| No cotizadas incluidas en carteras suficientemente diversificadas | 649 | 787 |

| Cotizadas en mercados organizados | 419 | 507 |

| Método PD/LGD | 4.526 | 5.054 |

| Modelos Internos | 475 | 527 |

| TOTAL RIESGO DE CRÉDITO | 719.776 | 697.122 |

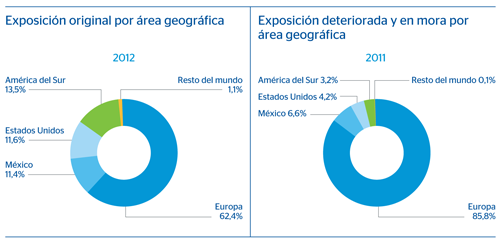

4.2.3. Distribución por áreas geográficas

A continuación se muestra la distribución por áreas geográficas significativas de la exposición original en función del país del acreditado. La distribución incluye las exposiciones por el método estándar y avanzado, no incorporando las posiciones en renta variable.

2012

(Millones de euros)

|

|

Exposición Original por área geográfica | |||||

|---|---|---|---|---|---|---|

| Categoría de exposición | Total | Europa | México | EEUU | América del Sur | Resto del Mundo |

| Administraciones Centrales y Bancos Centrales | 108.378 | 72.769 | 12.857 | 5.732 | 17.000 | 20 |

| Administraciones regionales y Autoridades Locales | 9.361 | 1.752 | 6.387 | 968 | 189 | 65 |

| Entidades Sector Público y otras Instituciones Públicas | 3.096 | 1.337 | 0 | 269 | 1.490 | 0 |

| Instituciones | 18.855 | 9.019 | 2.522 | 89 | 7.127 | 98 |

| Empresas | 98.219 | 20.409 | 18.244 | 35.990 | 23.111 | 465 |

| Minoristas | 55.783 | 19.075 | 7.020 | 6.214 | 23.450 | 25 |

| Garantizadas con Inmuebles | 54.193 | 19.618 | 10.795 | 12.379 | 11.397 | 4 |

| Posiciones en titulización | 6.685 | 1.824 | 82 | 4.779 | 0 | 0 |

| Resto Exposiciones | 37.598 | 19.896 | 7.847 | 2.821 | 6.916 | 117 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 392.168 | 165.698 | 65.756 | 69.240 | 90.679 | 794 |

| Administraciones Centrales y Bancos Centrales | 1.092 | 40 | 3 | 218 | 552 | 280 |

| Instituciones | 77.129 | 71.030 | 19 | 3.827 | 310 | 1.944 |

| Empresas | 133.851 | 116.677 | 1.260 | 8.203 | 3.130 | 4.581 |

| Minoristas | 94.022 | 81.271 | 12.604 | 18 | 40 | 89 |

| Posiciones en titulización | 2.724 | 2.674 | 0 | 13 | 0 | 38 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 308.819 | 271.692 | 13.885 | 12.279 | 4.032 | 6.931 |

| TOTAL RIESGO DE CRÉDITO | 700.986 | 437.390 | 79.641 | 81.520 | 94.711 | 7.725 |

A continuación se muestra la distribución por áreas geográficas de los saldos contables de las exposiciones en mora y deterioradas de los activos financieros y riesgos contingentes:

2012

(Millones de euros)

|

|

Total | Europa | México | EEUU y Puerto Rico | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 19.824 | 17.017 | 1.315 | 834 | 634 | 25 |

A continuación se muestra la distribución por áreas geográficas de los saldos contables de las correcciones de valor por deterioro de activos financieros y provisiones por riesgos contingentes:

2012

(Millones de euros)

|

|

Total | Europa | México | EEUU y Puerto Rico | América del Sur | Resto del Mundo |

|---|---|---|---|---|---|---|

| Correcciones de valor y provisiones | 14.917 | 10.766 | 1.683 | 924 | 1.505 | 39 |

4.2.4. Distribución por sectores

A continuación se muestra la distribución por sector económico (método estándar y avanzado) de la exposición original. La distribución no incluye las posiciones en renta variable.

2012

(Millones de euros)

|

|

Exposición Original por Sector | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Categoria de exposición | Total | EECC, Seguros e Intermediación Financiera | Sector Público | Agricultura | Industria | Construcción | Comercial | Particulares | Resto Sectores |

| Administraciones Centrales y Bancos Centrales | 108.378 |

|

15,5% |

|

|

|

|

|

|

| Administraciones regionales y Autoridades Locales | 9.361 |

|

1,3% |

|

|

|

|

|

|

| Entidades Sector Público y otras Instituciones Públicas | 3.096 |

|

0,4% |

|

|

|

|

|

|

| Instituciones | 18.855 | 2,7% |

|

|

|

|

|

|

|

| Empresas | 98.219 | 0,9% |

|

0,5% | 1,8% | 1,2% | 5,9% |

|

2,5% |

| Minoristas | 55.783 | 0,1% |

|

0,1% | 0,4% | 0,2% | 0,9% | 5,2% | 0,9% |

| Garantizadas con Inmuebles | 54.193 |

|

|

0,1% | 0,1% | 0,9% | 0,4% | 5,0% | 0,3% |

| Posiciones en titulización | 6.685 | 0,3% | 0,5% |

|

|

|

0,2% |

|

|

| Resto Exposiciones | 37.598 | 0,4% |

|

0,1% | 0,2% | 0,3% | 0,3% | 0,8% | 2,9% |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 392.168 | 4,3% | 17,8% | 0,7% | 2,5% | 2,7% | 7,6% | 10,9% | 6,6% |

| Administraciones Centrales y Bancos Centrales | 1.092 |

|

0,2% |

|

|

|

|

|

|

| Instituciones | 77.129 | 7,4% | 3,6% |

|

|

|

|

|

|

| Empresas | 133.851 | 2,1% | 0,6% | 0,1% | 6,8% | 2,0% | 2,1% | 0,0% | 3,3% |

| Minoristas | 94.022 |

|

|

|

|

|

|

13,4% |

|

| Posiciones en titulización | 2.724 | 0,4% |

|

|

|

|

|

|

|

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 308.819 | 9,9% | 4,3% | 0,1% | 6,8% | 2,0% | 2,1% | 13,4% | 3,4% |

| TOTAL RIESGO DE CRÉDITO | 700.986 | 14,2% | 22,2% | 0,8% | 9,3% | 4,8% | 9,7% | 24,3% | 9,9% |

A continuación se muestra la distribución por contraparte de los saldos contables de las exposiciones en mora y deterioradas de los activos financieros y riesgos contingentes:

2012

(Millones de euros)

|

|

Total | EECC, Seguros e Intermediación Financiera | Sector Público | Empresas | Minoristas | Resto sectores |

|---|---|---|---|---|---|---|

| Exposiciones deterioradas y en mora | 19.824 | 1,8% | 1,0% | 62,2% | 26,3% | 8,7% |

A continuación se muestra la distribución por contraparte de los saldos contables de las correcciones de valor de activos financieros y provisiones por riesgos contingentes:

2012

(Millones de euros)

|

|

Total | EECC, Seguros e Intermediación Financiera | Sector Público | Empresas | Minoristas | Resto Sectores |

|---|---|---|---|---|---|---|

| Correcciones de valor específicas | 9.830 | 1,8% | 0,8% | 68,5% | 21,7% | 7,2% |

| Provisiones genéricas | 5.047 |

|

|

|

|

|

| Riesgo país | 40 |

|

|

|

|

|

| Total Correciones de valor y provisiones | 14.917 |

|

|

|

|

|

4.2.5. Distribución por vencimiento residual

A continuación se muestra la distribución de la exposición original por vencimiento residual, desglosada por categorías de exposición según los modelos estándar y avanzado:

2012

(Millones de euros)

|

|

|

Exposición Original por vencimiento residual | ||

|---|---|---|---|---|

| Categoría de exposición | Total | Menos de 1 año | Entre 1 y 5 años | Más de 5 años |

| Administraciones Centrales y Bancos Centrales | 108.378 | 68.441 | 25.664 | 14.273 |

| Administraciones regionales y Autoridades Locales | 9.361 | 2.163 | 1.385 | 5.813 |

| Entidades Sector Público y otras Instituciones Públicas | 3.096 | 1.674 | 880 | 542 |

| Instituciones | 18.855 | 9.625 | 5.263 | 3.967 |

| Empresas | 98.219 | 37.817 | 36.889 | 23.513 |

| Minoristas | 55.783 | 21.417 | 20.565 | 13.802 |

| Garantizadas con Inmuebles | 54.193 | 5.588 | 14.870 | 33.735 |

| Posiciones en titulización | 6.685 | 133 | 1.303 | 5.249 |

| Resto Exposiciones (1) | 37.598 | 19.067 | 8.968 | 9.562 |

| TOTAL RIESGO DE CRÉDITO MÉTODO ESTÁNDAR | 392.167 | 165.925 | 115.786 | 110.455 |

| Administraciones Centrales y Bancos Centrales | 1.092 | 174 | 311 | 607 |

| Instituciones | 77.129 | 37.894 | 19.022 | 20.213 |

| Empresas | 133.851 | 61.948 | 38.989 | 32.914 |

| Minoristas | 94.022 | 696 | 4.224 | 89.102 |

| Posiciones en titulización | 2.724 | 63 | 490 | 2.171 |

| TOTAL RIESGO DE CRÉDITO MÉTODO AVANZADO | 308.819 | 100.775 | 63.036 | 145.007 |

| TOTAL RIESGO DE CRÉDITO (2) | 700.986 | 266.701 | 178.822 | 255.463 |

(1) En Resto de Exposiciones se incluye principalmente el efectivo (menos de 1 año) y el inmovilizado (mas de 5 años)

(2) No incluye posiciones de Renta Variable.

4.2.6. Correcciones de valor por deterioro de activos y provisiones por riesgos y compromisos contingentes

A continuación se presenta el movimiento producido en los ejercicios 2012 y 2011 en las correcciones de valor por deterioro y provisiones de los activos financieros en balance y de los riesgos y compromisos contingentes, incluyendo fondos específicos, genéricos y riesgo país.2012

(Millones de euros)

| Concepto | Correc. Valor y Provisiones Activos Financieros | Provisiones s/ Riesgos y Compromisos Contingentes | Total |

|---|---|---|---|

|

|

|

|

|

| SALDO AL INICIO DEL EJERCICIO 2011 | 10.039 | 291 | 10.330 |

| Incremento de deterioro con cargo a resultados | 10.643 | 105 | 10.747 |

| Decremento del deterioro con abono a resultados | -2.333 | -44 | -2.377 |

| Entidades incorporadas por el Grupo en el ejercicio | 2.067 | 5 | 2.072 |

| Entidades enajenadas durante el ejercicio | 0 | 0 | 0 |

| Traspasos a créditos en suspenso | -4.143 | 0 | -4.143 |

| Diferencias de cambio y otros movimientos | -1.471 | -16 | -1.487 |

| SALDO AL FINAL DEL EJERCICIO 2012 | 14.801 | 341 | 15.142 |

| Sobre cartera deteriorada | 9.889 | 166 | 10.055 |

| Sobre cartera vigente no deteriorada | 4.912 | 175 | 5.087 |

2011

(Millones de euros)| Concepto | Correc. Valor y Provisiones Activos Financieros | Provisiones s/ Riesgos y Compromisos Contingentes | Total |

|---|---|---|---|

|

|

|

|

|

| SALDO AL INICIO DEL EJERCICIO 2010 | 10.093 | 264 | 10.357 |

| Incremento de deterioro con cargo a resultados | 6.103 | 17 | 6.120 |

| Decremento del deterioro con abono a resultados | -1.551 | -24 | -1.574 |

| Entidades incorporadas por el Grupo en el ejercicio | 305 | 12 | 317 |

| Entidades enajenadas durante el ejercicio | 0 | 0 | - |

| Traspasos a créditos en suspenso | -4.114 | 0 | -4.114 |

| Diferencias de cambio y otros movimientos | -797 | 22 | -775 |

| SALDO AL FINAL DEL EJERCICIO 2011 | 10.039 | 291 | 10.330 |

| Sobre cartera deteriorada | 6.903 | 135 | 7.038 |

| Sobre cartera vigente no deteriorada | 3.105 | 157 | 3.262 |

4.2.7. Pérdidas por deterioro del período

A continuación se muestra el detalle de las pérdidas por deterioro de activos financieros y de riesgos y compromisos contingentes, así como las reversiones de las pérdidas previamente reconocidas en activos fallidos registradas directamente contra la cuenta de pérdidas y ganancias durante los ejercicios 2012 y 2011.

(Millones de euros)

| CONCEPTOS | 2012 | 2011 |

|---|---|---|

| Activos financieros | 7.980 | 4.226 |

| De los que: |

|

|

| Recuperación de activos fallidos | 337 | 327 |

| Riesgos y compromisos contingentes [recuperaciones (-)] | 61 | -6 |

| Total pérdidas por deterioro | 8.041 | 4.220 |