4.6.1. Características generales de las titulizaciones

4.6.1.1. Objetivos de la titulización

La actual política de titulización del Grupo observa un programa de emisión recurrente, con una intencionada diversificación de activos titulizados, adecuando el volumen del mismo a las necesidades de recursos del Banco y a las condiciones de mercado.

Este programa se complementa con el resto de instrumentos de financiación y capital, diversificando de esta manera la apelación a los mercados mayoristas.

La definición de la estrategia y la materialización de las operaciones, al igual que en el resto de financiación mayorista y gestión del capital, es supervisado a nivel del Comité de Activos y Pasivos, obteniendo las autorizaciones internas pertinentes directamente del Consejo de Administración o, en su lugar, de la Comisión Delegada Permanente.

El objetivo principal de la titulización es servir como instrumento para la gestión eficiente del balance, como fuente de:

- Liquidez a un coste eficiente, complementaria al resto de instrumentos de financiación.

- Liberación de capital regulatorio, a través de la transferencia de riesgo.

- Liberación de potenciales excesos de provisiones genéricas, siempre que el volumen del tramo de primera pérdida y la consecución de la transferencia de riesgo lo permitan.

4.6.1.2.Funciones desempeñadas en proceso titulización y grado de implicación

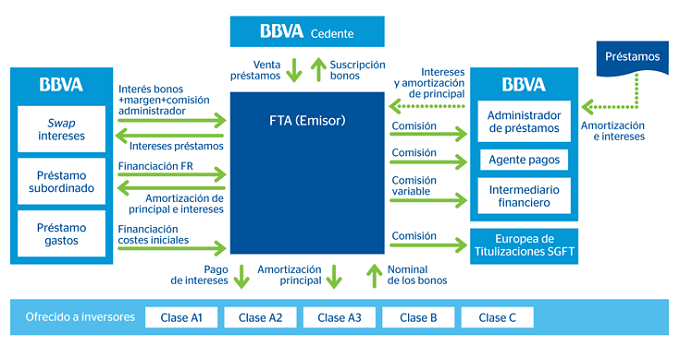

El grado de implicación del Grupo en sus fondos de titulización no se restringe habitualmente a una mera labor de cedente y administrador de la cartera titulizada.

Grado de implicación del Grupo

El Grupo ha asumido habitualmente roles adicionales tales como:

- Contrapartida directa del swap, dado que el rating del Grupo lo permite a través de contratos CMOF con el fondo de titulización.

- Agente de pago.

- Proveedor de la cuenta de tesorería.

- Proveedor del préstamo subordinado y del préstamo para gastos iniciales, siendo el primero el que financia el tramo de primera pérdida, y el segundo el que financia los gastos fijos del fondo.

- Administrador de la cartera titulizada.

El Grupo no ha asumido el papel de espónsor de titulizaciones originadas por terceras entidades.

El Grupo mantiene en su balance los tramos de primera pérdida de todas las titulizaciones realizadas.

Cabe destacar que el Grupo no ha modificado su modelo de generación de operaciones de titulización desde el deterioro de los mercados de crédito, acaecido a partir de julio de 2007. En este aspecto:

- No se ha realizado transferencia de riesgo a través de titulizaciones sintéticas. Todas las operaciones han sido titulizaciones estándar con estructuras sencillas en las que los subyacentes eran préstamos o arrendamientos financieros.

- No se ha visto envuelto en estructuras recurrentes tales como conduits o SIVs, sino que todas sus emisiones han sido singulares, sin compromisos forzosos de recarga de activos ni de sustitución de créditos.

4.6.1.3. Métodos empleados para el cálculo de las exposiciones ponderadas por riesgo en sus actividades de titulización.

Los métodos empleados para el cálculo de las exposiciones ponderadas por riesgo en titulizaciones son:

- El método Estándar de Titulización: Cuando se utilice este método para las exposiciones titulizadas, en su totalidad o de manera predominante si se trata de una cartera mixta.

- El método IRB de Titulización: Cuando se utilicen modelos internos para las exposiciones titulizadas, en su totalidad o de manera predominante. Dentro de las alternativas del método IRB, se utiliza el método basado en calificaciones externas.

4.6.2. Transferencia del riesgo en actividades de titulización

Una titulización cumple con los criterios de transferencia significativa y efectiva de riesgo y, por tanto, está dentro del marco de solvencia de las titulizaciones, cuando cumple las condiciones establecidas en las Normas Quincuagésima Quinta y Quincuagésima Sexta de la Circular de Solvencia.

4.6.3. Titulizaciones inversoras o retenidas

A continuación se muestran los importes en términos de EAD de las posiciones de titulización inversoras o retenidas por tipo de exposición, tramos y bandas de ponderación que corresponden a titulizaciones en las que para el caso de las originadas en el Grupo se cumplen los criterios de transferencia de riesgo a 31 de diciembre de 2012 y 2011.

2012

(Millones de euros)

|

|

|

|

EAD desglosada por tramos ECAI | |||||

|---|---|---|---|---|---|---|---|---|

|

|

|

|

Estándar | Avanzado | ||||

| Tipo Titulizión |

Tipo Exposición | Tramo | 20% | 40%;50%; 100%; 225%;350%;650% | 1250% | RW<15% | 15%<RW<1250% | 1250% |

| Inversora | Exposición Balance | Preferente | 5.783 | 0 | 0 | 20 | 0 | 0 |

| Intermedio | 0 | 263 | 0 | 0 | 578 | 0 | ||

| 1ª Pérdidas | 0 | 0 | 23 | 0 | 0 | 30 | ||

| Exposición Fuera Balance | Preferente | 0 | 0 | 0 | 0 | 0 | 0 | |

| Intermedio | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 1ª Pérdidas | 0 | 0 | 0 | 0 | 0 | 0 | ||

| TOTAL | 5.783 | 263 | 23 | 20 | 578 | 30 | ||

| Retenida | Exposición Balance | Preferente | 24 | 0 | 0 | 91 | 0 | 0 |

| Intermedio | 0 | 154 | 0 | 0 | 1.692 | 0 | ||

| 1ª Pérdidas | 0 | 0 | 198 | 0 | 0 | 313 | ||

| Exposición Fuera Balance | Preferente | 0 | 0 | 0 | 0 | 0 | 0 | |

| Intermedio | 0 | 0 | 0 | 0 | 0 | 0 | ||

| 1ª Pérdidas | 0 | 0 | 0 | 0 | 0 | 0 | ||

| TOTAL | 24 | 154 | 198 | 91 | 1.692 | 313 | ||

El incremento que se observa en la exposición calculada por el método estándar es debido a la incorporación de las titulizaciones de Unnim.

Por otro lado, la disminución en las ponderadas al 1.250% se debe a un cambio de criterio de estas exposiciones, y han pasado a ser deducidas directamente de los Recursos Propios computables a través de las deducciones al 50% en TierI y TierII.

Por su parte, las titulizaciones calculadas por el método avanzado aumentan por las recompras realizadas durante el ejercicio y, adicionalmente, se produce un empeoramiento del rating para las titulizaciones en base a la escala interna de rating del modelo, lo cual incrementa la exposición ponderada por riesgo.

2011

(Millones de euros)

|

|

|

|

EAD desglosada por tramos ECAI | |||||

|---|---|---|---|---|---|---|---|---|

|

|

|

|

Estándar | Avanzado | ||||

| Tipo Titulizión | Tipo Exposición | Tramo | 20% | 40%;50%; 100%; 225%;350%;650% | 1250% | RW<15% | 15%<RW<1250% | 1250% |

| Inversora | Exposición Balance | Preferente | 5.295 | - | - | 670 | - | - |

| Intermedio | - | 90 | - | - | 15 | - | ||

| 1ª Pérdidas | - | - | 175 | - | - | 52 | ||

| Exposición Fuera Balance | Preferente | 0 | - | - | 0 | - | - | |

| Intermedio | - | 0 | - | - | 0 | - | ||

| 1ª Pérdidas | - | - | 0 | - | - | 0 | ||

| TOTAL | 5.295 | 90 | 175 | 670 | 15 | 52 | ||

| Retenida | Exposición Balance | Preferente | 304 | - | - | 1.175 | - | - |

| Intermedio | - | 196 | - | - | 25 | - | ||

| 1ª Pérdidas | - | - | 119 | - | 0 | 109 | ||

| Exposición Fuera Balance | Preferente | 0 | - | - | 0 | - | - | |

| Intermedio | - | 0 | - | - | 0 | - | ||

| 1ª Pérdidas | - | - | 41 | - | - | 0 | ||

| TOTAL | 304 | 196 | 160 | 1.175 | 25 | 109 | ||

4.6.4. Titulizaciones originadas

4.6.4.1. Agencias de calificación empleadas

Para las emisiones realizadas en el Grupo, las agencias de calificación que han intervenido en las emisiones que cumplen los criterios de transferencia del riesgo y entran dentro del marco de solvencia de titulizaciones son con carácter general Fitch, Moody´s , S&P y DBRS.

En todos los fondos de titulización, las agencias han evaluado el riesgo de toda la estructura de la emisión:

- Otorgando ratings a todos los tramos de bonos.

- Estableciendo el volumen de la mejora de crédito.

- Estableciendo los triggers necesarios (finalización anticipada del período de restitución, amortización a prorrata de las clases AAA, amortización a prorrata de las series subordinadas al AAA y amortización del fondo de reserva, entre otros).

En todas y cada una de las emisiones, además del rating inicial, las agencias realizan el seguimiento periódico trimestral.

4.6.4.2. Desglose de saldos titulizados por tipo de activo

A continuación se muestran el saldo vivo, las exposiciones deterioradas y en mora y las pérdidas por deterioro reconocidas en el período correspondiente a los activos subyacentes de titulizaciones originadas, en las que se cumplen los criterios de transferencia de riesgo, por tipo de activo a 31 de diciembre de 2012 y 2011.

2012

(Millones de euros)

| Tipo Activo | Saldo vivo | Del que : Exposiciones en mora (1) | Pérdidas por deterioro del período |

|---|---|---|---|

|

|

|

|

|

| Hipotecas comerciales y residenciales | 4.884 | 381 | 5 |

| Tarjetas de crédito | 0 | 0 | 0 |

| Arrendamientos financieros | 402 | 32 | 22 |

| Préstamos a empresas o PYMES | 694 | 74 | 13 |

| Préstamos al consumo | 577 | 45 | 24 |

| Derechos de cobro | 0 | 0 | 0 |

| Posiciones en titulizaciones | 0 | 0 | 0 |

| Otros | 0 | 0 | 0 |

| TOTAL | 6.557 | 532 | 64 |

(1) Incluye el total de exposiciones deterioradas por razón de morosidad o por razones distintas a la morosidad.

2011

(Millones de euros)

| Tipo Activo | Saldo vivo | Del que : Exposiciones en mora (1) | Pérdidas por deterioro del período |

|---|---|---|---|

|

|

|

|

|

| Hipotecas comerciales y residenciales | 5.249 | 460 | 6 |

| Tarjetas de crédito | 0 | 0 | 0 |

| Arrendamientos financieros | 575 | 56 | 0 |

| Préstamos a empresas o PYMES | 1.021 | 100 | 23 |

| Préstamos al consumo | 1.009 | 75 | 12 |

| Derechos de cobro | 0 | 0 | 0 |

| Posiciones en titulizaciones | 0 | 0 | 0 |

| Otros | 0 | 0 | 0 |

| TOTAL | 7.855 | 693 | 41 |

(1) Incluye el total de exposiciones deterioradas por razón de morosidad o por razones distintas a la morosidad.

El Grupo no tiene posiciones titulizadas en estructuras autorrenovables.

Durante los ejercicios 2012 y 2011 no se han originado titulizaciones que cumplan los criterios de transferencia según los requerimientos de la Circular de Solvencia y por tanto no se han reconocido resultados.

BBVA ha sido estructurador de todas las operaciones originadas desde el año 2006 (sin incluir las operaciones de Unnim)

A continuación se muestra el saldo vivo correspondiente a los activos subyacentes de titulizaciones originadas por el Grupo, en las que no se cumplen los criterios de transferencia de riesgo, y por tanto no entran en el marco de solvencia de titulizaciones, sino que el cálculo de capital de las exposiciones se realiza como si no se hubieran titulizado.

(Millones de euros)

|

|

Saldo vivo | |

|---|---|---|

| Tipo Activo | 2012 | 2011 |

| Hipotecas comerciales y residenciales | 11.414 | 23.684 |

| Tarjetas de crédito | 0 | 0 |

| Arrendamientos financieros | 31 | 18 |

| Préstamos a empresas o PYMES | 5.509 | 6.285 |

| Préstamos al consumo | 1.300 | 1.933 |

| Derechos de cobro | 0 | 0 |

| Posiciones en titulizaciones | 0 | 0 |

| Cédulas Hipotecarias | 4.402 | 0 |

| Otros | 96 | 124 |

| TOTAL | 22.752 | 32.044 |

La reducción en la comparativa anual se debe a las recompras realizadas durante el ejercicio.