España

Claves

-

Crecimiento de los préstamos al consumo, a empresas medianas

y

a administraciones públicas en el año - Continúa el dinamismo del margen de intereses

- Mejora muy significativa del ratio de eficiencia

- El coste de riesgo continúa en niveles bajos

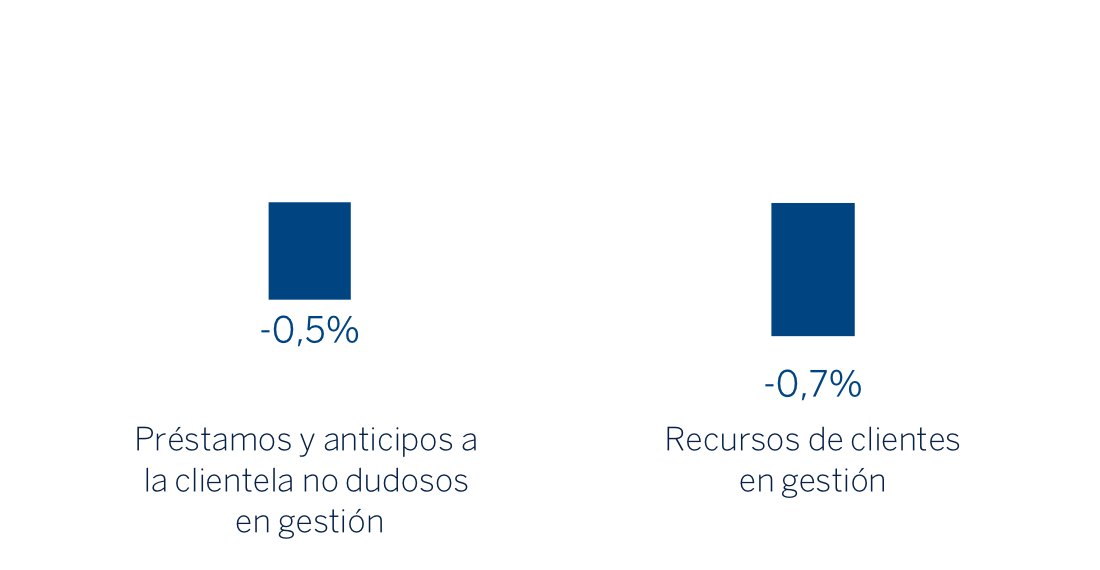

Actividad (1) (Variación respecto al 31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

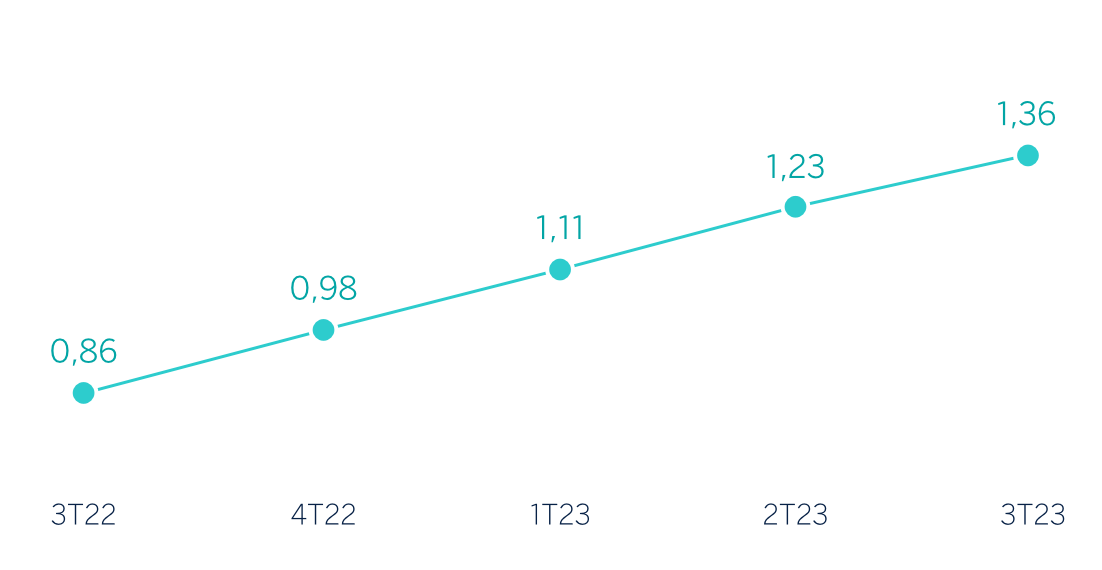

Margen de intereses sobre Activos totales medios (Porcentaje)

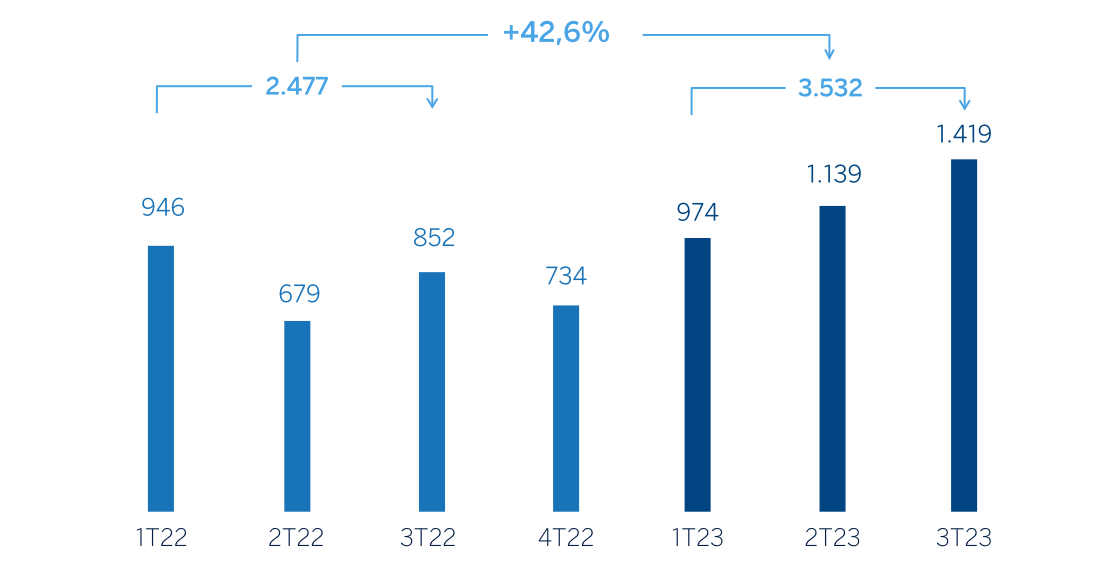

Margen neto (Millones de euros)

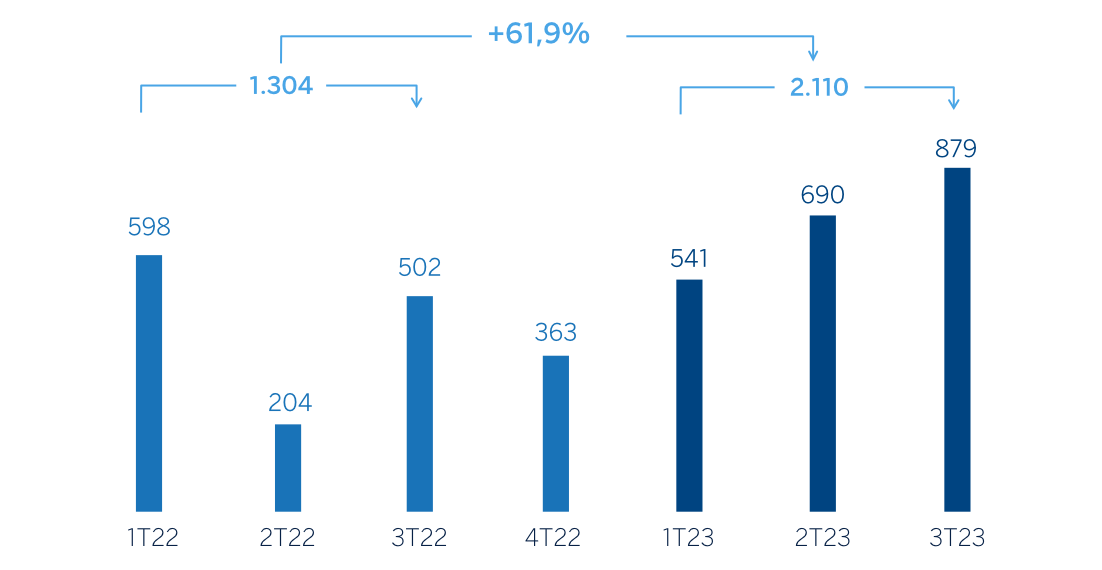

Resultado atribuido (Millones de euros)

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | Ene.-Sep. 23 | ∆% | Ene.-Sep. 22 (1) |

|---|---|---|---|

| Margen de intereses | 4.053 | 50,8 | 2.687 |

| Comisiones netas | 1.603 | (2,0) | 1.635 |

| Resultados de operaciones financieras | 309 | (6,2) | 329 |

| Otros ingresos y cargas de explotación | (132) | n.s. | (31) |

| De los que: Actividad de seguros | 278 | 2,9 | 270 |

| Margen bruto | 5.833 | 26,3 | 4.620 |

| Gastos de explotación | (2.301) | 7,3 | (2.144) |

| Gastos de personal | (1.292) | 10,5 | (1.169) |

| Otros gastos de administración | (723) | 8,3 | (668) |

| Amortización | (286) | (6,8) | (307) |

| Margen neto | 3.532 | 42,6 | 2.477 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (405) | 21,9 | (332) |

| Provisiones o reversión de provisiones y otros resultados | (74) | 100,4 | (37) |

| Resultado antes de impuestos | 3.053 | 44,9 | 2.107 |

| Impuesto sobre beneficios | (941) | 56,9 | (600) |

| Resultado del ejercicio | 2.112 | 40,1 | 1.507 |

| Minoritarios | (2) | (31,6) | (3) |

| Resultado atribuido excluyendo impactos no recurrentes | 2.110 | 40,2 | 1.505 |

| Impacto neto de la compra de oficinas en España | - | - | (201) |

| Resultado atribuido | 2.110 | 61,9 | 1.304 |

| Balances | 30-09-23 | ∆% | 31-12-22 (1) |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 34.461 | (29,9) | 49.185 |

| Activos financieros a valor razonable | 138.913 | 9,9 | 126.413 |

| De los que: Préstamos y anticipos | 58.053 | 38,5 | 41.926 |

| Activos financieros a coste amortizado | 214.593 | 4,9 | 204.528 |

| De los que: Préstamos y anticipos a la clientela | 173.619 | (0,2) | 173.971 |

| Posiciones inter-áreas activo | 41.660 | 7,0 | 38.924 |

| Activos tangibles | 2.882 | (3,6) | 2.990 |

| Otros activos | 5.248 | 3,4 | 5.076 |

| Total activo/pasivo | 437.757 | 2,5 | 427.116 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 104.052 | 23,0 | 84.619 |

| Depósitos de bancos centrales y entidades de crédito | 41.839 | (19,1) | 51.702 |

| Depósitos de la clientela | 212.725 | (3,8) | 221.019 |

| Valores representativos de deuda emitidos | 48.733 | 19,5 | 40.782 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 15.979 | 0,7 | 15.870 |

| Dotación de capital regulatorio | 14.429 | 9,9 | 13.124 |

| Indicadores relevantes y de gestión | 30-09-23 | ∆% | 31-12-22 |

|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 170.282 | (0,5) | 171.209 |

| Riesgos dudosos | 7.931 | 0,5 | 7.891 |

| Depósitos de clientes en gestión (3) | 211.611 | (3,9) | 220.140 |

| Recursos fuera de balance (4) | 93.024 | 7,2 | 86.759 |

| Activos ponderados por riesgo | 117.112 | 2,3 | 114.474 |

| Ratio de eficiencia (%) | 39,4 | 47,5 | |

| Tasa de mora (%) | 4,0 | 3,9 | |

| Tasa de cobertura (%) | 55 | 61 | |

| Coste de riesgo (%) | 0,31 | 0,28 |

(1) Saldos reexpresados por aplicación de la NIIF 17 - Contratos de seguro.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, carteras gestionadas y fondos de pensiones.

Entorno macroeconómico y sectorial

Según la última estimación de BBVA Research, el crecimiento del PIB convergería hasta alrededor del 2,4% en 2023 (sin cambios con respecto a la previsión anterior) y del 1,8% en 2024 (30 puntos básicos menos que lo anteriormente esperado). A pesar de la relativa resiliencia de la actividad en los últimos trimestres, en buena parte relacionada al dinamismo del sector de servicios, de las exportaciones y del mercado laboral, así como al efecto de los fondos de recuperación europeos, el crecimiento seguiría moderándose hacia delante, en línea con la desaceleración del crecimiento en la Eurozona y las perspectivas de condiciones monetarias más restrictivas y de mayores precios del petróleo. La inflación anual, que alcanzó el 3,5% en septiembre, se mantendría ligeramente por encima de este nivel -y de lo previamente esperado- en el último trimestre de 2023 y durante la mayor parte de 2024, presionada por recientes aumentos en el precio del petróleo y el dinamismo del sector de servicios.

En cuanto al sistema bancario, con datos a cierre de julio de 2023, el volumen de crédito al sector privado disminuyó un 3,1% interanual. A cierre de junio las carteras de crédito a familias y empresas registraron caídas del 1,7% y 3,7% interanual, respectivamente. Los depósitos de la clientela se redujeron un 3,9% interanual con datos a cierre de julio de 2023, debido a la reducción del 8,1% de los depósitos a la vista, que no pudo ser compensado con el crecimiento de los depósitos a plazo (+49,6% interanual). La tasa de mora continuó disminuyendo, hasta situarse en el 3,56% en agosto de 2023, 30 puntos básicos por debajo del dato del mismo periodo del año anterior. Adicionalmente, señalar que el sistema mantiene holgados niveles de solvencia y liquidez.

Actividad

Lo más relevante de la evolución de la actividad del área durante los primeros nueve meses de 2023 ha sido:

- Los saldos de inversión crediticia se situaron en línea con el cierre de diciembre (-0,5%). Por carteras, los créditos al sector público (+6,5%), al consumo (+4,2%, incluyendo tarjetas de crédito) y los préstamos a empresas medianas (+2,3%) fueron compensados por las cancelaciones hipotecarias realizadas por algunos clientes, y el desapalancamiento de las grandes corporaciones (-2,4%).

- Los recursos totales de la clientela se mantuvieron relativamente estables (-0,7%). Los menores saldos de los depósitos a la vista (-5,5%) fueron parcialmente compensados principalmente por el crecimiento de los recursos fuera de balance (fondos de inversión y de pensiones, +7,2% en conjunto), que se incrementaron favorecidos principalmente por las aportaciones netas realizadas durante los primeros nueve meses del año.

Lo más relevante de la evolución de la actividad del área durante el tercer trimestre de 2023 ha sido:

- La inversión crediticia permaneció plana con respecto al trimestre anterior (-0,3%), principalmente por la reducción estacional de los créditos al sector público (-13,3%), compensada por los créditos al consumo (+3,4%, incluyendo tarjetas de crédito), los préstamos a grandes corporaciones (+2,6%) y a empresas medianas (+0,6%). Por su parte, los préstamos hipotecarios permanecieron planos en el trimestre (+0,1%).

- En calidad crediticia, la tasa de mora registró un descenso de 7 puntos básicos con respecto al trimestre anterior y se sitúa en el 4,0%, favorecida por las dinámicas positivas en la cartera mayorista y por el impacto de la venta a finales de julio de una cartera de créditos impagados sin garantía (morosos y fallidos). Como resultado de esta venta y debido al elevado nivel de cobertura de la cartera vendida, la tasa de cobertura se reduce en el trimestre, hasta situarse en el 55%.

- Los recursos totales de la clientela se mantuvieron estables en el trimestre (-0,4%). Los depósitos de la clientela disminuyeron (-0,7%) influenciados por el componente estacional, mientras los recursos fuera de balance (fondos de inversión y de pensiones) se incrementaron ligeramente (+0,2%) favorecidos principalmente por el volumen de las aportaciones netas, que logró compensar el efecto ligeramente negativo de la evolución de los mercados.

Resultados

España generó un resultado atribuido de 2.110 millones de euros en los primeros nueve meses del año 2023, un 61,9% por encima del resultado alcanzado en el mismo periodo del año anterior, nuevamente como resultado de la fortaleza del margen de intereses, que impulsó el crecimiento del margen bruto y logró absorber con holgura el crecimiento de los gastos.

Lo más destacado de la evolución interanual de la cuenta de resultados del área a cierre de septiembre de 2023 ha sido:

- El margen de intereses se incrementó un 50,8% y continúa beneficiándose de la mejora del diferencial de la clientela derivada de las subidas de tipos de interés de referencia.

- Las comisiones se situaron por debajo del mismo periodo del año anterior (-2,0%), resultado de una menor aportación de las comisiones de servicios bancarios.

- Disminución de la aportación interanual del ROF (-6,2%), a pesar de la favorable evolución de Global Markets.

- La línea de otros ingresos y cargas de explotación compara negativamente con el mismo periodo del año anterior, debido al registro en esta línea de 215 millones de euros, correspondientes al importe total anual desembolsado del gravamen temporal de entidades de crédito y establecimientos financieros de crédito. Por su parte, la contribución al FUR resultó inferior a la registrada en el mismo periodo del año anterior y mejoró el desempeño del negocio de seguros con respecto al mismo periodo de 2022.

- Los gastos de explotación continuaron creciendo (+7,3%), si bien a una tasa muy por debajo del crecimiento del margen bruto (+26,3%), lo que permitió una mejora muy significativa en el ratio de eficiencia de 695 puntos básicos en los últimos doce meses. Este crecimiento de los gastos tiene origen tanto en el incremento de la retribución fija al personal, con medidas adicionales que mejoran las del acuerdo de subida salarial sectorial, como en el incremento de los gastos generales, donde destacan los mayores gastos en informática.

- El deterioro de activos financieros se incrementó un 21,9%, resultado de mayores necesidades de saneamiento, principalmente en las carteras minoristas, afectadas por un entorno más tensionado de tipos altos, unido al registro de algunos elementos positivos no recurrentes en los primeros nueve meses de 2022. Como resultado de lo anterior, el coste de riesgo acumulado a cierre de septiembre de 2023 se incrementó hasta el 0,31%, 4 puntos básicos por encima del acumulado a cierre del primer semestre.

En el tercer trimestre de 2023, España generó un resultado atribuido de 879 millones de euros, lo que supone un crecimiento del 27,4% con respecto al trimestre precedente. La evolución entre julio y septiembre estuvo marcada de nuevo por la favorable evolución del margen de intereses (+11,0%) y de la línea de otros ingresos y cargas de explotación, que mejora con respecto al segundo trimestre, que recogía la aportación realizada al FUR.