América del Sur

Claves

- Crecimiento de la actividad crediticia y los recursos de la clientela

- Favorable comportamiento de los ingresos recurrentes

- Mayor ajuste por hiperinflación de Argentina

- Mejora del ratio de eficiencia

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL 31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

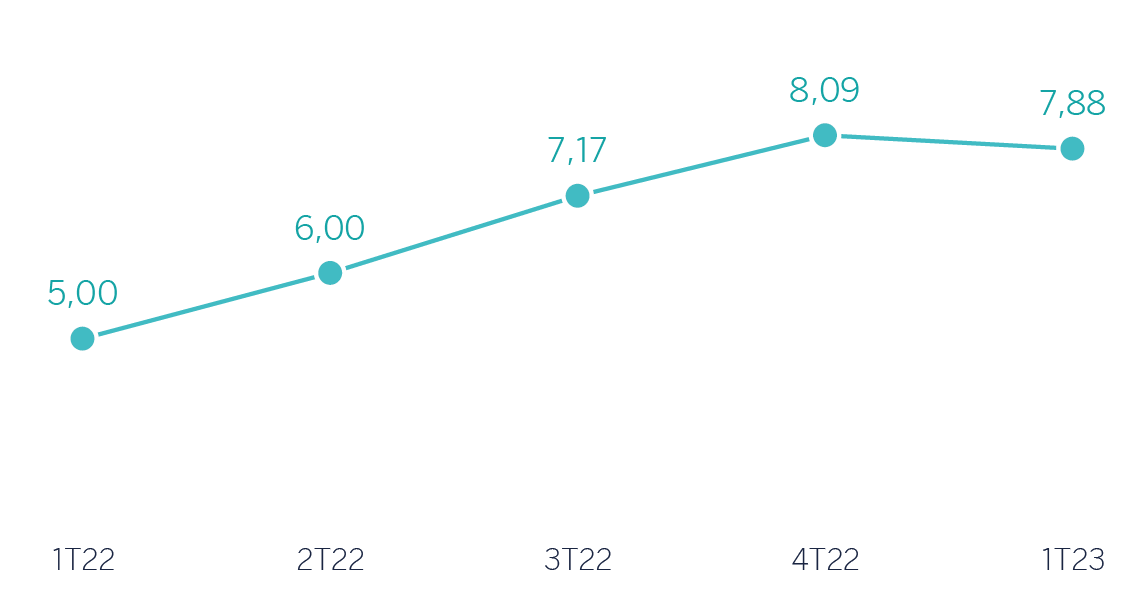

Margen de intereses sobre activos totales medios

(Porcentaje a tipos de cambio constantes)

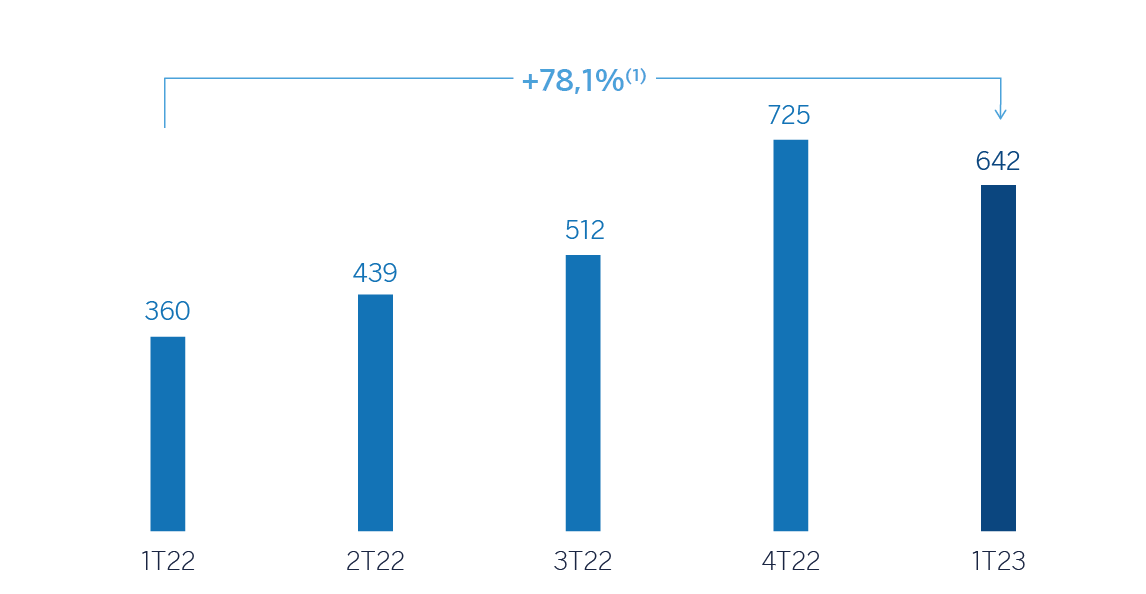

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +35,7 %.

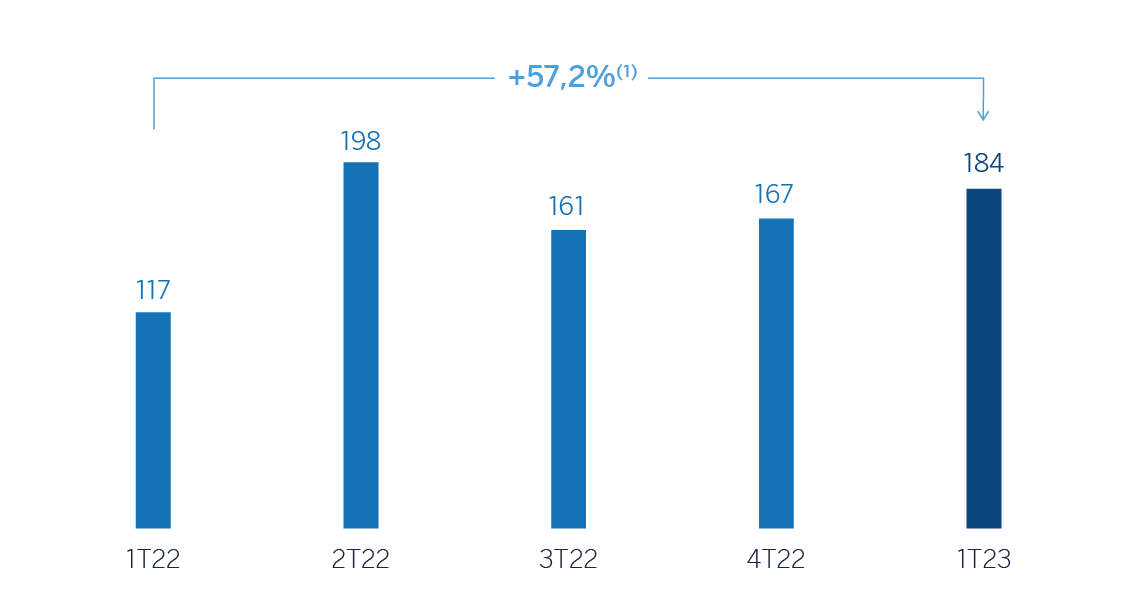

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +14,8 %.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Trim. 23 | ∆% | ∆% (1) | 1er Trim. 22 (2) |

|---|---|---|---|---|

| Margen de intereses | 1.190 | 47,0 | 81,7 | 809 |

| Comisiones netas | 184 | 3,4 | 21,0 | 178 |

| Resultados de operaciones financieras | 127 | 36,3 | 66,1 | 93 |

| Otros ingresos y cargas de explotación | (326) | 66,9 | 85,3 | (195) |

| Margen bruto | 1.175 | 32,7 | 66,1 | 885 |

| Gastos de explotación | (533) | 29,2 | 53,6 | (413) |

| Gastos de personal | (252) | 25,5 | 50,6 | (201) |

| Otros gastos de administración | (239) | 34,4 | 61,7 | (177) |

| Amortización | (43) | 24,0 | 32,1 | (35) |

| Margen neto | 642 | 35,7 | 78,1 | 473 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (227) | 61,2 | 98,2 | (141) |

| Provisiones o reversión de provisiones y otros resultados | (9) | (45,8) | (38,5) | (16) |

| Resultado antes de impuestos | 405 | 28,6 | 75,4 | 315 |

| Impuesto sobre beneficios | (124) | 38,3 | 94,8 | (89) |

| Resultado del ejercicio | 282 | 24,7 | 68,1 | 226 |

| Minoritarios | (98) | 48,7 | 92,9 | (66) |

| Resultado atribuido | 184 | 14,8 | 57,2 | 160 |

| Balances | 31-03-23 | ∆% | ∆% (1) | 31-12-22 (2) |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 7.646 | (0,6) | 2,8 | 7.695 |

| Activos financieros a valor razonable | 10.559 | (1,7) | 3,7 | 10.739 |

| De los que: Préstamos y anticipos | 61 | (59,6) | (60,4) | 152 |

| Activos financieros a coste amortizado | 41.734 | 3,2 | 4,4 | 40.448 |

| De los que: Préstamos y anticipos a la clientela | 39.185 | 1,9 | 3,0 | 38.437 |

| Activos tangibles | 1.070 | (1,6) | 1,0 | 1.088 |

| Otros activos | 2.054 | 3,7 | 4,4 | 1.981 |

| Total activo/pasivo | 63.063 | 1,8 | 4,0 | 61.951 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.390 | (15,1) | (16,4) | 2.813 |

| Depósitos de bancos centrales y entidades de crédito | 5.395 | (3,8) | (4,7) | 5.610 |

| Depósitos de la clientela | 40.782 | 1,8 | 4,6 | 40.042 |

| Valores representativos de deuda emitidos | 3.070 | 3,9 | 3,3 | 2.956 |

| Otros pasivos | 5.537 | 18,9 | 26,3 | 4.655 |

| Dotación de capital regulatorio | 5.889 | 0,2 | 2,4 | 5.874 |

| Indicadores relevantes y de gestión | 31-03-23 | ∆% | ∆% (1) | 31-12-22 |

|---|---|---|---|---|

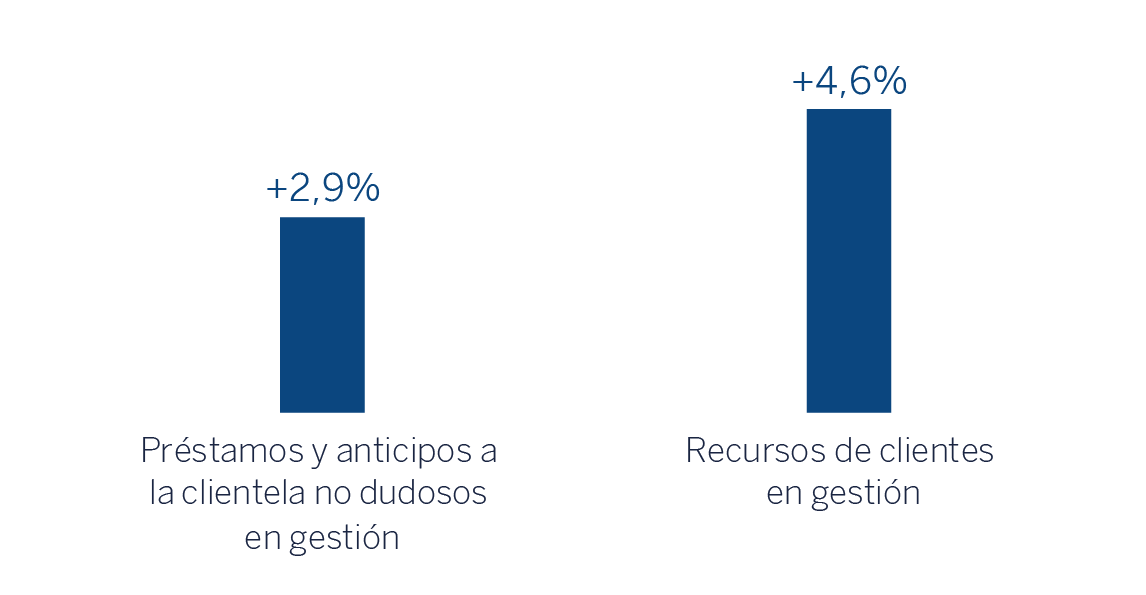

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 39.206 | 1,9 | 2,9 | 38.484 |

| Riesgos dudosos | 1.929 | 5,1 | 5,2 | 1.835 |

| Depósitos de clientes en gestión (4) | 40.782 | 1,8 | 4,6 | 40.042 |

| Recursos fuera de balance (5) | 17.971 | 1,2 | 4,7 | 17.760 |

| Activos ponderados por riesgo | 47.341 | 1,1 | 3,1 | 46.834 |

| Ratio de eficiencia (%) | 45,4 | 46,3 | ||

| Tasa de mora (%) | 4,3 | 4,1 | ||

| Tasa de cobertura (%) | 99 | 101 | ||

| Coste de riesgo (%) | 2,18 | 1,69 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados por aplicación de la NIIF17 - Contratos de seguro.

- (3) No incluye las adquisiciones temporales de activos.

- (4) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (5) Incluye fondos de inversión, carteras gestionadas en Colombia y Perú y fondos de pensiones.

América del Sur. Información por países (Millones de euros)

| Margen neto | Resultado atribuido | |||||||

|---|---|---|---|---|---|---|---|---|

| País | 1er Trim. 23 | ∆% | ∆% (1) | 1er Trim. 22 (2) | 1er Trim. 23 | ∆% | ∆% (1) | 1er Trim. 22 (2) |

| Argentina | 170 | 106,8 | n.s. | 82 | 52 | 181,9 | n.s. | 18 |

| Colombia | 123 | (28,9) | (17,3) | 173 | 41 | (43,3) | (34,0) | 72 |

| Perú | 258 | 37,7 | 32,0 | 187 | 57 | 12,9 | 8,2 | 51 |

| Otros países (3) | 90 | 204,5 | 179,1 | 30 | 34 | 75,5 | 63,2 | 19 |

| Total | 642 | 35,7 | 78,1 | 473 | 184 | 14,8 | 57,2 | 160 |

- (1) A tipos de cambio constantes.

- (2) Saldos reexpresados por aplicación de la NIIF17 - Contratos de seguro.

- (3) Bolivia, Chile (Forum), Uruguay y Venezuela. Adicionalmente, incluye eliminaciones y otras imputaciones.

América del Sur. Indicadores relevantes y de gestión por países (Millones de euros)

| Argentina | Colombia | Perú | ||||

|---|---|---|---|---|---|---|

| 31-03-23 | 31-12-22 | 31-03-23 | 31-12-22 | 31-03-23 | 31-12-22 | |

| Préstamos y anticipos a la clientela no dudosos en gestión (1) (2) | 3.854 | 3.183 | 13.723 | 13.541 | 17.033 | 16.804 |

| Riesgos dudosos (1) | 71 | 53 | 641 | 612 | 1.074 | 1.045 |

| Depósitos de clientes en gestión (1) (3) | 6.900 | 5.787 | 13.625 | 13.307 | 16.432 | 16.090 |

| Recursos fuera de balance (1) (4) | 2.313 | 1.914 | 2.417 | 2.086 | 1.447 | 1.441 |

| Activos ponderados por riesgo | 7.910 | 8.089 | 15.450 | 15.279 | 18.460 | 17.936 |

| Ratio de eficiencia (%) | 54,1 | 61,3 | 46,3 | 40,4 | 37,3 | 37,2 |

| Tasa de mora (%) | 1,7 | 1,6 | 4,3 | 4,2 | 5,0 | 4,9 |

| Tasa de cobertura (%) | 169 | 173 | 103 | 106 | 90 | 91 |

| Coste de riesgo (%) | 4,00 | 2,61 | 1,74 | 1,56 | 2,11 | 1,58 |

- (1) Cifras a tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos e incluye determinados valores negociables.

- (4) Incluye fondos de inversión y carteras gestionadas (en Colombia y Perú).

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad y resultados del área

Lo más relevante de la evolución de la actividad del área durante el primer trimestre del año 2023 ha sido:

- La actividad crediticia (crédito a la clientela no dudoso en gestión) registró una variación del 2,9%, con crecimiento focalizado en la cartera minorista, que creció por encima de la mayorista (+4,0% contra +1,9%), favorecida por la evolución de los créditos al consumo (+4,9%) y las tarjetas de crédito (+10,5%).

- Con respecto a la calidad crediticia, la tasa de mora se situó en el 4,3% con incremento de 15 puntos básicos en el trimestre a nivel región, aunque con estabilidad respecto al mismo periodo del año anterior. Por su parte, la tasa de cobertura del área se situó en el 99%.

- Los recursos de clientes en gestión se incrementaron (+4,6%) con respecto a los saldos de cierre de 2022, con mayor contribución de los depósitos a plazo (+15,6%) en un entorno de subida de tipos de referencia y, en menor medida, por los recursos fuera de balance (+4,7%).

América del Sur generó un resultado atribuido acumulado de 184 millones de euros a cierre del primer trimestre del año 2023, lo que representa una variación interanual del +57,2%, derivada principalmente de la destacada evolución de los ingresos recurrentes (+70,3%) y el ROF, que compensaron holgadamente el crecimiento de los gastos, en un entorno de elevada inflación en toda la región, y las mayores necesidades de dotación por deterioro de activos financieros.

En cuanto al impacto por inflación de Argentina, a cierre de marzo de 2023 se situó en -241 millones de euros, por encima de los -142 millones acumulados a cierre de marzo de 2022, registrados en ambos casos en la línea de "Otros ingresos y cargas de explotación" de la cuenta de resultados del área.

A continuación se proporciona información más detallada sobre los países más representativos del área de negocio:

Argentina

Entorno macroeconómico y sectorial

A pesar del contexto global menos favorable y del entorno local marcado por la dificultad en corregir las actuales distorsiones macroeconómicas y cumplir los objetivos establecidos en el acuerdo alcanzado con el Fondo Monetario Internacional, la actividad económica mostró cierto dinamismo en 2022, con el PIB creciendo un 5,2% en el periodo, dos décimas más que lo previsto por BBVA Research. Sin embargo, los datos más recientes muestran una significativa ralentización de la actividad económica a lo que se suman los fuertes impactos negativos de la reciente sequía sobre la producción y la exportación agrícola. En este contexto, la previsión para el crecimiento del PIB en 2023 ha sido recortada desde el -0,5% hace tres meses hasta el -2,5%. Asimismo, la expectativa de contracción del PIB en 2023 está respaldada por la desaceleración global, la inflación elevada (94,8% en diciembre de 2023, 103,4% en marzo según la estimación de BBVA Research y, previsiblemente, alrededor de 107% en 2023, en promedio), la volatilidad financiera, el limitado margen para adoptar nuevas medidas de estímulo y la incertidumbre sobre la evolución de la política económica en un año de elecciones presidenciales.

El sistema bancario continúa creciendo a un ritmo estable, pero sigue siendo impulsado por una elevada inflación. Con datos provisionales a marzo de 2023, el crédito total creció un 78,3% con respecto al mismo mes de 2022, favorecido tanto por las carteras de consumo como de empresas, alcanzando crecimientos del 78,0% y 86,0% interanual, respectivamente. Por su parte, los depósitos aceleran su crecimiento respecto a meses previos al crecer un 110% interanual en el dato provisional de marzo de 2023. Finalmente, la tasa de mora se mantuvo estable en el 3,21% en enero de 2023 (113 puntos básicos menos que en el mismo mes de 2022).

Actividad y resultados

- En el primer trimestre del año 2023, el saldo de inversión gestionada aumentó un 21,1%, cifra que está muy por debajo de la inflación, con crecimiento tanto en el segmento de empresas (+22,8%) como en el segmento minorista (+19,7%), destacando en este último las tarjetas de crédito (+16,0%) y los créditos al consumo (+24,7%), impulsados estos últimos por la campaña de préstamos para favorecer la inclusión financiera de determinados clientes. La tasa de mora se situó en el 1,7%, lo que supone un incremento con respecto al cierre del año anterior (+13 puntos básicos) originado en las carteras minoristas. Por su parte, la tasa de cobertura se situó en el trimestre en el 169% debido al incremento del saldo dudoso.

- Los recursos en balance crecieron un 19,2% entre enero y marzo de 2023, con un crecimiento similar de los saldos a la vista y de los depósitos a plazo, en términos absolutos, si bien los últimos se incrementaron a un mayor ritmo (+15,3% versus +24,8%). Por su parte, los fondos de inversión también tuvieron una evolución favorable (+20,8%).

- El resultado atribuido acumulado a cierre de marzo de 2023 se situó en 52 millones de euros, muy por encima del registrado en el primer trimestre de 2022, lo cual se explica fundamentalmente por la favorable evolución del margen de intereses, impulsado tanto por el efecto volumen como precio, con una clara mejora del diferencial de la clientela, así como una mayor rentabilidad de las carteras de títulos. La evolución interanual de las comisiones y del ROF también resultó favorable y fue parcialmente compensada por un ajuste más negativo por inflación, mayores gastos -tanto de personal por revisiones salariales, como generales- y saneamientos crediticios.

Colombia

Entorno macroeconómico y sectorial

La actividad económica se ha desacelerado al final del año pasado, con lo que el crecimiento en 2022 se situó en el 7,5%, por debajo de la previsión del 8,0% de BBVA Research. Asimismo, la elevada inflación (13,1% en diciembre y 13,3% en marzo) ha contribuido a que el Banco de la República suba los tipos de interés hasta el 13% en marzo. En este contexto, y tomando en cuenta la volatilidad financiera y la incertidumbre sobre la política económica, BBVA Research estima que los tipos de interés se mantendrán en este nivel contractivo, o incluso en un nivel algo superior hasta el cuarto trimestre de este año, la inflación se mantendrá relativamente elevada en 2023 (12,0%, en promedio) y que el crecimiento se desacelerará significativamente hasta cerca del 0,7% en 2023 (sin cambios respecto a la previsión anterior).

El crecimiento del crédito total del sistema bancario se situó en el 15,4% interanual en enero de 2023, y continúa impulsado por los préstamos a empresas con un 16,6% y los préstamos a hogares sobre todo consumo, con un 16,6% interanual. Asimismo, los depósitos totales mostraron un crecimiento del 14,4% interanual a enero de 2023, caracterizado por una fuerte recomposición hacia recursos a plazo (alza de 54,2% interanual) y una desaceleración en el crecimiento de los recursos vista (hasta el -1,7% interanual). La tasa de mora del sistema se mantiene estable en torno a 3,93% en enero de 2023, una caída de 21 puntos básicos desde el mismo mes de 2022.

Actividad y resultados

- La actividad crediticia registró un crecimiento del 1,3% con respecto al cierre de 2022. Destacó el comportamiento de la cartera minorista (+2,2%), gracias al comportamiento de los créditos al consumo, mientras que la cartera mayorista mostró estabilidad (+0,2%). En cuanto a la calidad de los activos, incremento de la tasa de mora en el primer trimestre del año (+18 puntos básicos), que se situó en el 4,3% , con origen en las carteras minoristas, principalmente en consumo. Por su parte, la tasa de cobertura disminuyó ligeramente en el trimestre hasta el 103%.

- En el primer trimestre de 2023, los depósitos de la clientela se incrementaron un 2,4% gracias a la positiva evolución de los depósitos a plazo (+13,1%). Por su parte, los recursos fuera de balance registraron un crecimiento del 15,9% entre enero y marzo de 2023.

- El resultado atribuido acumulado a cierre del primer trimestre de 2023 se situó en 41 millones de euros, es decir, un 34,0% por debajo del resultado a cierre del mismo trimestre del año anterior. La menor aportación del margen de intereses ha estado afectada por el alto coste de los recursos y fue compensada por el ROF y los ingresos por comisiones netas. Por la parte baja de la cuenta, incremento de los gastos de explotación y mayores dotaciones por deterioro de activos financieros.

Perú

Entorno macroeconómico y sectorial

En un contexto marcado por la inestabilidad política, que podría llegar a tener un impacto negativo sobre la actividad económica, el PIB se expandió un 2,7% en 2022, en línea con la previsión de BBVA Research. Asimismo, la incertidumbre sobre las políticas futuras, la elevada inflación, los altos tipos de interés y la ralentización económica global impactarán negativamente el crecimiento en 2023, período para el cual se prevé un crecimiento de alrededor del 1,9%, seis décimas por debajo de la previsión anterior. La inflación, que cerró 2022 en 8,5% y alcanzó 8,4% en marzo, se mantendría alta en 2023 (alrededor de 6,3%, en promedio), mientras los tipos de interés oficiales se mantendrían en el nivel actual de 7,75% en los próximos meses.

El crecimiento del crédito total del sistema bancario peruano continuó moderándose, y alcanzó el 1,8% interanual en febrero de 2023. La mayor desaceleración se sigue observando en el crédito a empresas, con una contracción de saldo del 4,7% interanual. En contraste, persiste el dinamismo del crédito al consumo, cuyo saldo creció un 22,5% interanual en febrero de 2023, mientras la cartera hipotecaria mantuvo un ritmo estable de crecimiento en torno al 7,3% interanual. Los depósitos totales del sistema crecieron ligeramente (+1,6% interanual en febrero de 2023), con una mayor recomposición hacia depósitos a plazo (+31,0% interanual) en detrimento de los depósitos a la vista (-8,8% interanual). Por su parte, la tasa de mora del sistema se deterioró ligeramente hasta el 3,39% en febrero de 2023 (19 puntos básicos por encima del mismo mes de 2022).

Actividad y resultados

- La variación trimestral de la actividad crediticia se situó a cierre de marzo de 2023 en el +1,4%, con una evolución favorable de los créditos al consumo (+5,4%) y las tarjetas de crédito (+7,3%) y un comportamiento plano en el segmento de empresas (+0,8%), principalmente por la dificultad para compensar las amortizaciones del programa "Reactiva Perú". Al margen de lo anterior, la tasa de mora se incrementó ligeramente hasta situarse en el 5,0%, afectada por entradas en mora de determinadas pymes y otras carteras minoristas. Por su parte, la tasa de cobertura se situó en el 90%, en línea con el cierre de 2022.

- Los recursos de clientes en gestión se incrementaron un 2,0% durante el primer trimestre de 2023, debido al favorable comportamiento de los depósitos a plazo (+17,2%), favorecidos por la subida de tasas de referencia por parte del banco central, que compensó los menores saldos en los depósitos a la vista (-4,0%) y el comportamiento plano de los recursos fuera de balance (+0,4%).

- El resultado atribuido de BBVA Perú se situó a cierre de marzo de 2023 en 57 millones de euros, un 8,2% por encima del alcanzado a cierre del mismo trimestre del año anterior, impulsado por los ingresos recurrentes del negocio bancario, que crecieron un 28,4%, gracias al favorable comportamiento del margen de intereses, que se benefició del incremento del diferencial de la clientela y de la mayor rentabilidad de la cartera de títulos, y, en menor medida, de las comisiones, y el ROF. Por la parte baja de la cuenta de resultados, se registró un incremento en los gastos de explotación (+23,8%) y del nivel de dotaciones por deterioro de activos financieros (+186,3%), principalmente por mayores requerimientos respecto al año previo en el comportamiento recurrente de la cartera, junto con un primer trimestre de 2022 que recogía algunos elementos positivos no recurrentes.