Turquía

Claves

- Sólido crecimiento de la inversión crediticia.

- Buen comportamiento de los depósitos, tanto en lira turca como en moneda extranjera, muy focalizado en cuentas corrientes y de ahorro.

- Evolución muy favorable de los ingresos de carácter más recurrente, disciplina en costes y reducción de saneamientos.

- Mejora de los indicadores de calidad crediticia, que se comportan mejor que en el resto del sector.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 30-06-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

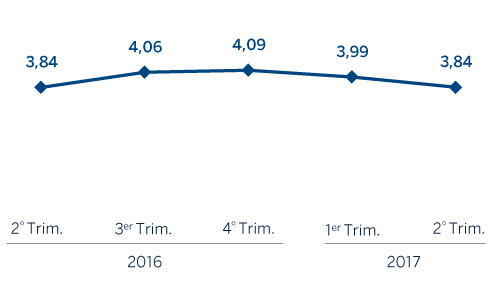

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

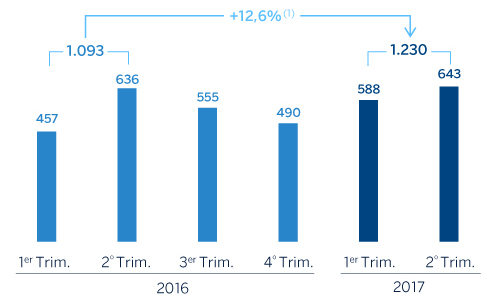

Margen neto

(Millones de euros a tipo de cambio constante)

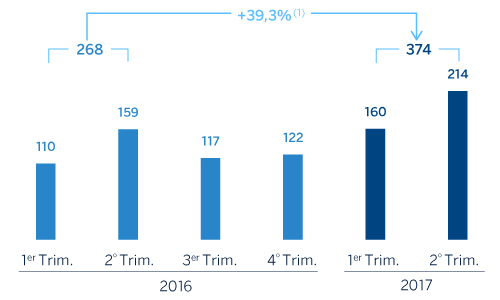

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: -6,9%.

(1) A tipo de cambio corriente: +15,3%.

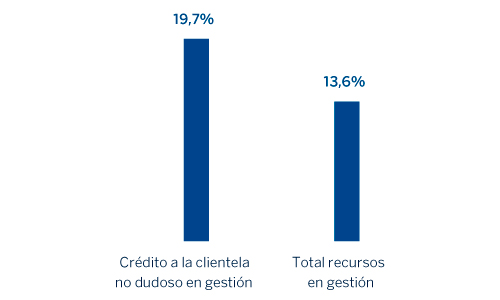

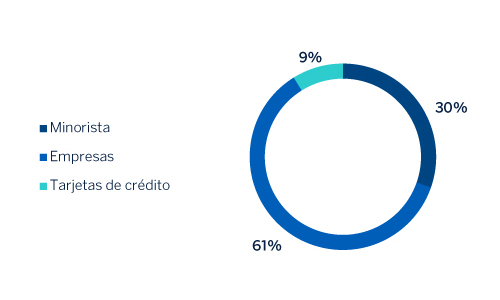

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2017)

(1) No incluye las adquisiciones temporales de activos.

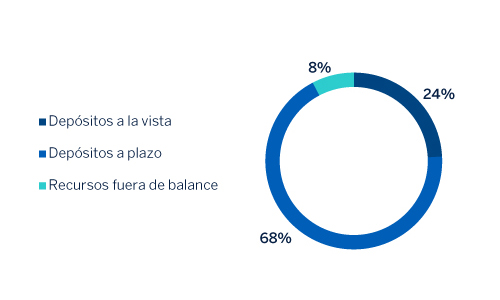

Composición de los recursos de clientes en gestión (1)

(30-06-2017)

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Acorde con la información más reciente del Turkish Statistical Institute, el crecimiento económico de Turquía se acelera significativamente, hasta el 5% en términos interanuales, en el primer trimestre de 2017, muy influido por la intensificación del impulso fiscal y el sólido crecimiento de las exportaciones. Esta aceleración podría continuar en el segundo trimestre, apoyada en el aumento de los pedidos, las importaciones de bienes intermedios, la robustez de las exportaciones, los efectos retardados del significativo incremento del crédito gracias al Fondo de Garantía de Crédito (Credit Guarantee Fund -CGF-), la extensión de la reducción de impuestos sobre productos duraderos y la expansión fiscal. El avance mayor de lo esperado en el primer trimestre, junto con las señales de fortalecimiento de la demanda privada, podrían llevar a un crecimiento económico para el conjunto de 2017 de alrededor del 5%, según las estimaciones de BBVA Research.

Por su parte, la inflación, aunque sigue siendo elevada, se reduce en los dos últimos meses hasta el 10,9% (datos de junio de 2017) debido a la evolución de los precios de los alimentos y la energía. La inflación subyacente se modera ligeramente. No obstante, dadas las presiones inflacionistas y los posibles efectos de segunda ronda, la inflación general es probable que se mantenga en los dos dígitos hasta final de año.

En este contexto, el CBRT ha estado endureciendo la política monetaria desde finales del pasado año, llevando a cabo un aumento de alrededor de 367 puntos básicos en la tasa media de financiación (del 8,31% al 11,98%) en lo que llevamos de 2017. Además, el CBRT ha declarado que esta postura restrictiva se mantendrá hasta que las perspectivas de inflación muestren una mejora significativa.

El sector financiero turco muestra un nuevo aumento del crecimiento interanual del crédito a finales del primer semestre de 2017, según datos del CBRT. Este ascenso, ajustado por el efecto de la depreciación de la lira, ha sido del 17,6% hasta el 30 de junio, debido fundamentalmente a los préstamos a empresas impulsados por el Fondo de Garantía de Crédito del Gobierno. La captación de depósitos, también con información del CBRT, registra cierto dinamismo, con un crecimiento interanual del 12,1%, según datos de finales de junio y también ajustado por el efecto del tipo de cambio. Los depósitos en moneda local crecen un 5% y los recursos en divisa un 16%. Como resultado de la rápida expansión del crédito, los tipos de interés de los depósitos suben alrededor de 180 puntos básicos en el segundo trimestre. Por último, la tasa de mora del sistema se mantiene en el 3,05%, según la última información disponible, del 30 de junio, del CBRT.

Actividad

En marzo de 2017, BBVA completó la adquisición de una participación adicional, del 9,95%, en el capital social de Garanti, con lo que la participación total de BBVA en dicha entidad asciende actualmente al 49,85%, la cual continúa incorporándose a los estados financieros del Grupo por el método de la integración global.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

El sólido crecimiento de la inversión crediticia (crédito a la clientela no dudoso en gestión) del área mostrado en el primer trimestre de 2017 ha continuado en el segundo trimestre. En este sentido, la cartera total acelera su tasa de incremento en lo que va de año hasta el 8,0%, impulsada, de nuevo, por los préstamos en lira turca. Por su parte, el crédito en moneda extranjera sigue con su senda de moderación. Por segmentos, la financiación bancaria a empresas (los llamados business banking loans por su terminología en inglés) y los préstamos al consumo continúan comportándose muy favorablemente. El programa CGF, respaldado por el Tesoro turco para impulsar los préstamos a las empresas, ha seguido contribuyendo positivamente al aumento del crédito, sobre todo en lira turca. Además se conserva la trayectoria favorable de la cartera hipotecaria y de los préstamos personales (los llamados general purpose loans por su terminología en inglés), al mismo tiempo que se mantiene la disciplina en precios. Hay que resaltar que Garanti refuerza su posición de mercado en el segmento de tarjetas de crédito, principalmente por un ascenso de las tarjetas de empresas. Con todo ello, el banco mantiene su liderazgo en préstamos al consumo, hipotecas, créditos para automóviles y tarjetas de crédito de empresas.

En términos de calidad de activos, la tasa de mora se reduce hasta el 2,5% y se sitúa muy por debajo de la media del sector, y la cobertura sube hasta el 135%.

Por su parte, los depósitos de la clientela siguen siendo la principal fuente de financiación del balance del área, que elevan su peso hasta el 56% del pasivo total y crecen un 7,6% en los últimos seis meses. Tanto los depósitos en lira turca como en moneda extranjera muestran tasas de incremento. Sobresale el favorable desempeño de las cuentas corrientes y de ahorro, que en el semestre avanzan un 9,5%. En este sentido, cabe resaltar que el saldo de depósitos de bajo coste (cuentas corrientes y de ahorro) en el área a 30-6-2017 supone un 26,2% del total de los recursos en balance (cuentas corrientes y de ahorro más plazo), muy por encima de lo que representa en el sector (en el entorno del 21%). Lo anterior tiene un impacto más positivo en Garanti que en el sector en el coste de financiación.

Resultado

Turquía registra un resultado atribuido acumulado a junio de 2017 de 374 millones de euros, un 39,3% superior al del mismo período de 2016. Los aspectos más relevantes de la evolución interanual de la cuenta de resultados del semestre del área son:

- Favorable desempeño del margen de intereses (+21,3%), gracias al avance de la actividad, la buena defensa de los diferenciales de la clientela en un entorno de elevados tipos de interés (adecuado mix de pasivo, con mayor peso de los productos de menor coste, y repreciación del rendimiento de la inversión). Adicionalmente, la revisión al alza de las expectativas de inflación, desde el 7% al 9%, usada en la valoración de los bonos ligados a la inflación ha tenido un impacto positivo en el margen de unos 24 millones de euros.

- Las comisiones siguen registrando un comportamiento positivo (+8,4%), gracias a su adecuada diversificación (sistemas de pagos, transferencias de dinero, préstamos, seguros, etc.). Esta tendencia favorable se produce a pesar de haberse generado menores comisiones de mantenimiento de cuentas debido a la suspensión de su cobro al segmento retail, impuesta por el Consejo de Estado turco en enero de 2016, y de los altos ingresos generados en el mismo período de 2016 por el programa de millas Miles & Smiles.

- Descenso de los ROF (-91,6%) motivado, fundamentalmente, por las plusvalías generadas en el primer semestre de 2016 por la operación de VISA.

- Con todo, generación de un margen bruto un 12,1% superior al del primer semestre de 2016.

- Los gastos de explotación siguen bajo control, lo cual reduce el ratio de eficiencia hasta el 38,4% (39,8% en el primer trimestre de 2017 y 40,8% en 2016). En el trimestre, esta partida desciende un 2,4%. Sin embargo, en el acumulado al semestre existe un ascenso interanual del 11,4% que se explica fundamentalmente por la elevada inflación y el impacto de la depreciación de la lira turca sobre aquellas rúbricas de coste denominadas en moneda extranjera.

- Retroceso de la partida de deterioro del valor de los activos financieros (-4,2%). Con ello, el coste de riesgo acumulado del área se sitúa en el 0,84%.

- Por último, la participación adicional del Grupo BBVA, del 9,95%, en el capital de Garanti, supone un impacto positivo, de aproximadamente 54 millones de euros, en la partida de minoritarios.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 1er Sem. 17 | ∆% | ∆%(1) | 1er Sem. 16 |

|---|---|---|---|---|

| Margen de intereses | 1.611 | 0,3 | 21,3 | 1.606 |

| Comisiones | 352 | (10,3) | 8,4 | 392 |

| Resultados de operaciones financieras | 9 | (93,0) | (91,6) | 128 |

| Otros ingresos netos | 26 | (7,0) | 12,3 | 28 |

| Margen bruto | 1.998 | (7,2) | 12,1 | 2.154 |

| Gastos de explotación | (768) | (7,8) | 11,4 | (833) |

| Gastos de personal | (407) | (7,0) | 12,4 | (438) |

| Otros gastos de administración | (267) | (12,8) | 5,4 | (307) |

| Amortización | (93) | 5,5 | 27,5 | (88) |

| Margen neto | 1.230 | (6,9) | 12,6 | 1.321 |

| Deterioro del valor de los activos financieros (neto) | (239) | (20,7) | (4,2) | (301) |

| Dotaciones a provisiones y otros resultados | 18 | n.s. | n.s. | 1 |

| Resultado antes de impuestos | 1.010 | (1,1) | 19,5 | 1.022 |

| Impuesto sobre beneficios | (201) | (1,0) | 19,7 | (203) |

| Resultado del ejercicio | 809 | (1,2) | 19,4 | 819 |

| Minoritarios | (436) | (11,9) | 6,4 | (495) |

| Resultado atribuido | 374 | 15,3 | 39,3 | 324 |

| Balances | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 1.917 | (29,6) | (23,8) | 2.724 |

| Cartera de títulos | 12.264 | (10,3) | (2,9) | 13.670 |

| Préstamos y partidas a cobrar | 66.420 | 2,5 | 10,9 | 64.814 |

| de los que Préstamos y anticipos a la clientela | 55.248 | (0,7) | 7,6 | 55.612 |

| Activos tangibles | 1.385 | (3,1) | 4,9 | 1.430 |

| Otros activos | 1.909 | (14,3) | (7,3) | 2.229 |

| Total activo/pasivo | 83.895 | (1,1) | 7,0 | 84.866 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 615 | (39,0) | (33,9) | 1.009 |

| Depósitos de bancos centrales y entidades de crédito | 13.210 | (2,1) | 6,0 | 13.490 |

| Depósitos de la clientela | 46.780 | (1,0) | 7,2 | 47.244 |

| Valores representativos de deuda emitidos | 8.649 | 9,4 | 18,4 | 7.907 |

| Otros pasivos | 11.896 | (7,7) | (0,1) | 12.887 |

| Dotación de capital económico | 2.745 | 17,8 | 27,6 | 2.330 |

| Indicadores relevantes y de gestión | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 57.527 | (0,7) | 7,5 | 57.941 |

| Rasgos dudosos | 1.766 | (10,9) | (3,6) | 1.982 |

| Depósitos de clientes en gestión (3) | 47.196 | (0,6) | 7,6 | 47.489 |

| Recursos fuera de balance (4) | 3.913 | 4,3 | 12,9 | 3.753 |

| Activos ponderados por riesgo | 67.270 | (4,4) | 3,5 | 70.337 |

| Ratio de eficiencia (%) | 38,4 | 40,8 | ||

| Tasa de mora (%) | 2,5 | 2,7 | ||

| Tasa de cobertura (%) | 135 | 124 | ||

| Coste de riesgo (%) | 0,84 | 0,87 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.