Actividad bancaria en España

Claves

- Menor desapalancamiento en inversión crediticia, retroceso del plazo y aumento de los recursos más líquidos y fondos de inversión.

- Buena evolución de las comisiones.

- Positiva trayectoria de los gastos de explotación.

- Registro de costes de reestructuración para mejorar la eficiencia.

- Estabilidad de los indicadores de riesgo.

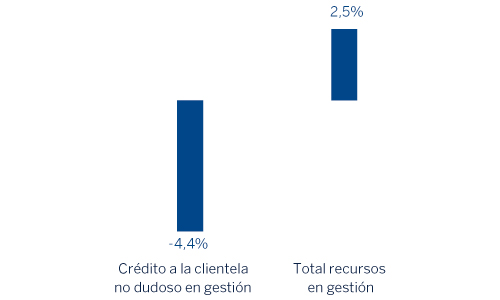

Actividad (1) (Variación interanual. Datos a 30-06-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

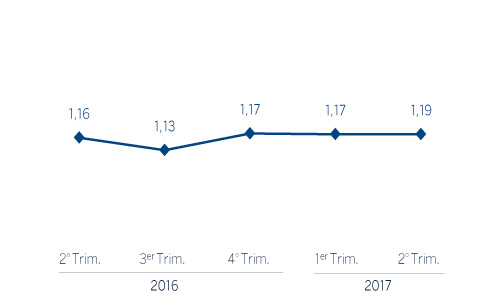

Margen de intereses sobre ATM (Porcentaje)

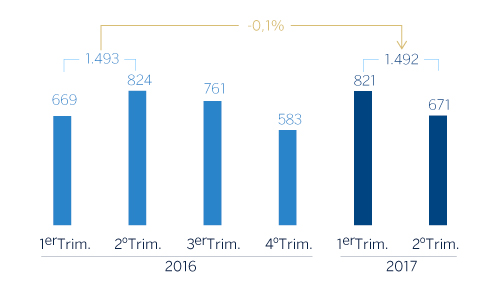

Margen neto (Millones de euros)

Resultado atribuido (Millones de euros)

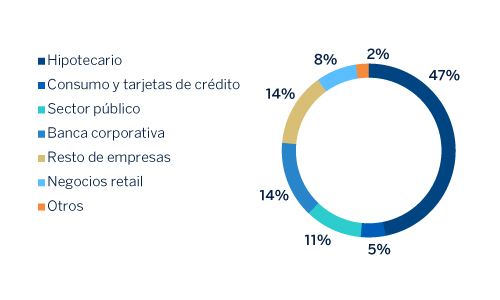

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2017)

Composición de los recursos de clientes en gestión (1)

(30-06-2017)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Según la última información existente del Instituto Nacional de Estadística (INE), la economía española se acelera nuevamente en el primer trimestre de 2017, con un crecimiento trimestral del PIB del 0,8%. Además, los datos disponibles a día de hoy apuntan a que podría haber seguido ganando algo de tracción en la segunda parte del semestre. Este comportamiento está apoyado en la mejora de la inversión y las exportaciones, a pesar de la incertidumbre generada por el “Brexit”, mientras que se espera una menor contribución del consumo de las familias y un mayor control del gasto de las administraciones públicas. Como resultado, la previsión del PIB podría situarse por encima del 3% en 2017, según estimaciones de BBVA Research.

En el sistema financiero español, el sector privado residente continúa desapalancándose, aunque cada vez a menor ritmo. Con datos del Banco de España (BdE) a marzo de 2017, el volumen total de crédito al sector privado residente desciende un 2,1% en términos interanuales, a pesar de que el importe de las nuevas operaciones de préstamos a familias y pymes ha encadenado 41 meses consecutivos de ascenso (desde enero de 2014 a mayo de 2017). En este sentido, las nuevas operaciones al sector minorista aumentan un 3,5% en términos interanuales, con cifras acumuladas a mayo de 2017. El total de nuevas operaciones de crédito crece un 1,3% en el mismo período, a pesar del descenso del nuevo crédito a grandes empresas (-2,4%) y del retroceso del crédito hipotecario (-9,4%). Los indicadores de calidad de activos del sistema siguen mejorando. La tasa de mora del sector se sitúa en el 8,8% en marzo, 116 puntos básicos menos que un año antes, debido a la notable reducción de los créditos dudosos (-13,5% interanual, y -43% desde el máximo de diciembre de 2013). La rentabilidad del sistema recupera niveles más favorables en el primer trimestre de 2017, después de la disminución del último trimestre del año pasado provocada, en parte, por el incremento de las provisiones ligadas a la resolución del Tribunal de Justicia de la Unión Europea sobre las llamadas cláusulas suelo. El resultado ha sido un ROE para el sector del 6,2% a cierre de marzo de 2017. La situación de liquidez de las entidades españolas es buena. El funding gap (diferencia entre créditos y depósitos) se encuentra en un nivel mínimo histórico, por debajo del 4,5% del balance total. Por último, con datos de mayo de 2017, las entidades han incrementado, en los últimos doce meses, un 36% la apelación a la liquidez del BCE, aprovechando las últimas subastas targeted longer-term refinancing operations (TLTRO).

Actividad

La inversión crediticia (crédito a la clientela no dudoso en gestión) termina el primer semestre en 168.450 millones de euros. Esto supone un incremento del 0,7% con respecto a la cifra de finales de marzo de 2017, aunque decrece un 0,4% con respecto al cierre de 2016. Destaca el buen comportamiento de la financiación a empresas y de los créditos al consumo (+2,7% y +12,9%, respectivamente, en los últimos seis meses), que siguen mostrando un positivo desempeño en términos de nueva facturación, con crecimientos interanuales del 12,8% en empresas y del 24,0% en consumo. Lo anterior contrasta con un retroceso de las carteras hipotecaria y del sector público (-3,3% y -1,6%, respectivamente en el mismo horizonte temporal).

En cuanto a calidad crediticia, se observa una nueva disminución de las entradas netas en mora que, junto con la evolución comentada de la actividad crediticia, sitúan la tasa de mora a 30-6-2017 en el 5,7%. Con respecto a la cobertura, se mantiene en el 53%.

Los depósitos de clientes en gestión evolucionan favorablemente en los últimos tres meses (+1,4%). En el semestre se mantienen en niveles similares a los de cierre de diciembre de 2016. Por productos, retrocede el plazo un 14,7% y se incrementan las cuentas corrientes y de ahorro un 10,5%.

Finalmente, los recursos fuera de balance mantienen una evolución positiva, con un crecimiento semestral del 4,9% y trimestral del 2,4%. Tal desempeño se apoya, en gran medida, en el avance experimentado por los fondos de inversión (+8,2% y +3,8%, respectivamente).

Resultado

Lo más relevante de la evolución de la cuenta del área durante el primer semestre de 2017 ha sido:

- Disminución interanual, del 3,9%, del margen de intereses acumulado a junio de 2017 como consecuencia de un menor volumen de créditos y de ventas de carteras mayoristas, a pesar de la buena gestión llevada a cabo del diferencial de la clientela.

- Positiva evolución de las comisiones, gracias a la favorable contribución de los negocios mayoristas. Frente a la cifra del mismo período de 2016, presentan un incremento del 3,0%.

- La aportación de los ROF es inferior a la del primer semestre del año anterior, muy influida por las plusvalías procedentes de la operación de VISA realizada en el segundo trimestre de 2016.

- La comparativa interanual de la partida de otros ingresos netos registra un aumento del 23,3%. Dentro de ella destaca la actividad de seguros, que muestra un crecimiento del 8,5% gracias a la buena evolución de los resultados de la actividad de seguros, muy ligada a la positiva contratación del período y a la baja siniestralidad. Adicionalmente cabe resaltar que esta línea incluye la aportación anual, de 98 millones de euros realizada en el segundo trimestre, al FUR (117 millones en el mismo período de 2016).

- Por tanto, descenso del margen bruto del área (-2,5%), afectado principalmente por las ventas de carteras y los ROF generados en la operación de VISA en 2016.

- Continúa la buena trayectoria de los gastos de explotación, que retroceden un 4,4% frente a los del primer semestre de 2016. Esta disminución sigue estando vinculada a las sinergias relativas a la integración de Catalunya Banc y a la implantación de continuos planes de eficiencia (en el mes de mayo se han cerrado 59 oficinas adicionales a las 129 de febrero).

- En consecuencia, el ratio de eficiencia termina el semestre en el 53,4% y el margen neto se sitúa en niveles muy similares a los de los seis primeros meses de 2016.

- Reducción del deterioro del valor de los activos financieros (-40,6% interanual) como consecuencia de unas menores necesidades de saneamiento crediticio, por lo que el coste de riesgo del área acaba el semestre en el 0,34%.

- Por último, la partida de dotaciones a provisiones y otros resultados presenta un ascenso significativo, debido, fundamentalmente, a unos mayores costes de reestructuración.

Con todo ello, el resultado atribuido generado por la Actividad bancaria en España en el primer semestre de 2017 se sitúa en 670 millones de euros, lo que supone un incremento interanual del 8,0% que está muy influido por el favorable comportamiento de los gastos de explotación y del saneamiento crediticio.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 1er Sem. 17 | ∆% | 1er Sem. 16 |

|---|---|---|---|

| Margen de intereses | 1.865 | (3,9) | 1.941 |

| Comisiones | 783 | 3,0 | 760 |

| Resultados de operaciones financieras | 318 | (18,5) | 390 |

| Otros ingresos netos | 235 | 23,3 | 191 |

| de los que actividad de seguros (1) | 227 | 8,5 | 209 |

| Margen bruto | 3.201 | (2,5) | 3.282 |

| Gastos de explotación | (1.709) | (4,4) | (1.789) |

| Gastos de personal | (964) | (3,9) | (1.003) |

| Otros gastos de administración | (585) | (6,4) | (625) |

| Amortización | (161) | (0,3) | (161) |

| Margen neto | 1.492 | (0,1) | 1.493 |

| Deterioro de valor de los activos financieros (neto) | (302) | (40,6) | (509) |

| Dotaciones a provisiones y otros resultados | (247) | 185,5 | (86) |

| Resultado antes de impuestos | 943 | 5,0 | 898 |

| Impuesto sobre beneficios | (271) | (1,7) | (276) |

| Resultado del ejercicio | 672 | 7,9 | 622 |

| Minoritarios | (1) | (28,1) | (2) |

| Resultado atribuido | 670 | 8,0 | 621 |

- (1) Incluye las primas netas de las reservas técnicas estimadas de seguros.

| Balances | 30-06-17 | ∆% | 31-12-16 |

|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista |

11.315 | (7,5) | 12.230 |

| Cartera de títulos | 88.223 | (12,1) | 100.394 |

| Préstamos y partidas a cobrar | 208.151 | (3,0) | 214.497 |

| de los que préstamos y anticipos a la clientela | 179.920 | (0,7) | 181.137 |

| Posiciones inter-áreas activo | 5.025 | 7,9 | 4.658 |

| Activos tangibles | 1.007 | (29,9) | 1.435 |

| Otros activos | 2.283 | (13,3) | 2.632 |

| Total activo/pasivo | 316.003 | (5,9) | 335.847 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 36.244 | (10,5) | 40.490 |

| Depósitos de bancos centrales y entidades de crédito | 55.919 | (15,3) | 66.029 |

| Depósitos de la clientela | 181.812 | 0,7 | 180.544 |

| Valores representativos de deuda emitidos | 32.437 | (15,4) | 38.322 |

| Posiciones inter-áreas pasivo | - | - | - |

| Otros pasivos | 580 | (52,5) | 1.220 |

| Dotación de capital económico | 9.013 | (2,5) | 9.242 |

| Indicadores relevantes y de gestión | 30-06-17 | ∆% | 31-12-16 |

|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (1) | 179.649 | (0,5) | 180.595 |

| Riesgos dudosos | 11.536 | (2,4) | 11.819 |

| Depósitos de clientes en gestión (2) | 174.782 | (0,0) | 174.809 |

| Recursos fuera de balance (3) | 58.891 | 4,9 | 56.147 |

| Activos ponderados por riesgo | 107.754 | (4,8) | 113.194 |

| Ratio de eficiencia (%) | 53,4 | 55,8 | |

| Tasa de mora (%) | 5,7 | 5,8 | |

| Tasa de cobertura (%) | 53 | 53 | |

| Coste de riesgo (%) | 0,34 | 0,32 |

- (1) No incluye las adquisiciones temporales de activos.

- (2) No incluye las cesiones temporales de activos.

- (3) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.