Estados Unidos

Claves

- En inversión crediticia continúa el foco en un crecimiento selectivo y rentable.

- Retroceso de los depósitos de clientes por una adecuada gestión de su coste e incremento de la rentabilidad.

- Positivo desempeño de los ingresos de carácter más recurrente.

- Moderación de los gastos de explotación y reducción del deterioro del valor de los activos financieros.

- Estabilidad de los indicadores de riesgo.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 30-06-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

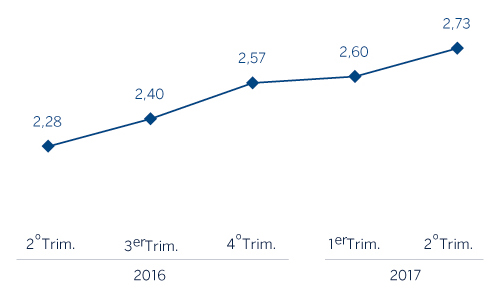

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

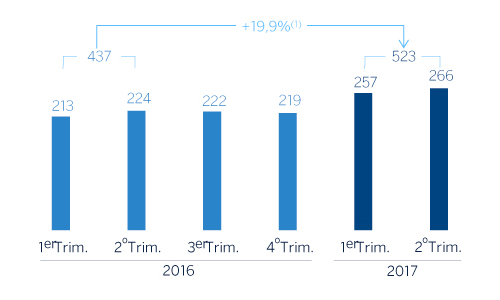

Margen neto

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +23,3%.

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: +66,4%.

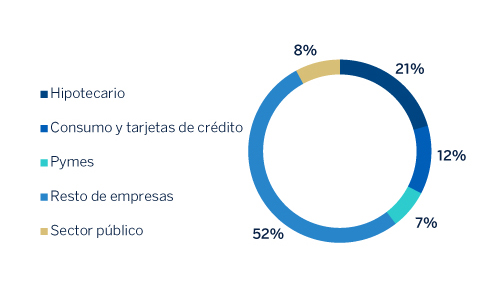

Composición del crédito a la clientela no dudoso en gestión (1)

(30-06-2017)

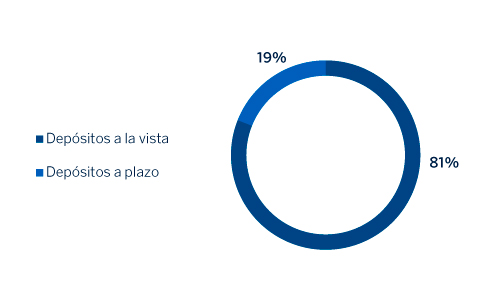

Composición de los recursos de clientes en gestión (1)

(30-06-2017)

(1) No incluye las adquisiciones temporales de activos.

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Acorde con la última información disponible del Bureau of Economic Analysis (BEA), el PIB estadounidense se desacelera en el primer trimestre de 2017, alcanzando un crecimiento del 1,4% en términos anualizados. Los datos más recientes anticipan un repunte moderado en el segundo trimestre. Aunque el lento comienzo del año podría suscitar preocupaciones sobre las perspectivas para alcanzar el 2% de crecimiento en el conjunto de este ejercicio, parece haber capacidad suficiente para invertir, tras la desaceleración de 2016. Con todo, el crecimiento previsto por BBVA Research sigue estando algo por encima del 2% para 2017, apoyado en la aceleración de la inversión (sector energético y construcción residencial), lo cual debería compensar la moderación prevista del consumo por una mayor inflación y una mejora más gradual de la esperada en el mercado de trabajo.

Por lo que respecta a la evolución del mercado de divisas durante el primer semestre de 2017, la tendencia de depreciación del dólar frente al euro se ha intensificado durante el segundo trimestre del año, lo que refleja, por una parte, la reafirmación de la FED sobre el gradualismo en relación con el proceso de normalización de su política monetaria y la menor probabilidad de un estímulo fiscal a corto plazo en Estados Unidos y, por otra, una mejora de la actividad algo mayor de lo esperado en Europa en lo que llevamos de año.

En cuanto al sistema financiero, su evolución sigue siendo favorable en términos generales. Según los últimos datos disponibles de la FED, la tasa de mora del sistema registra disminuciones continuadas desde el primer trimestre de 2010. A finales de marzo de 2017 muestra un descenso notable y retrocede por debajo del 2% por primera vez desde 2007. En cuanto al volumen total de crédito, según la última información disponible a mayo de 2017, mantiene tasas de crecimiento interanual moderadas, en el entorno del 5%. La financiación a empresas crece un 0,9%, los préstamos para compra de vivienda aumentan un 3,7% y el crédito al consumo sube un 1,4%. Por su parte, los depósitos totales del sistema siguen con su tendencia al alza. A mayo de 2017 presentan un ascenso interanual del 8,1%.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

La actividad crediticia (crédito a la clientela no dudoso en gestión) sigue con su senda de moderación ya mostrada desde la segunda mitad de 2015. Tal evolución se apoya en la estrategia del área, de crecimiento selectivo en aquellas carteras y segmentos más rentables y, por tanto, que supongan un consumo de capital más eficiente. En consecuencia se observa un retroceso en el conjunto de esta partida en el semestre (-1,7%). A cierre de junio de 2017, el saldo total se mantiene en niveles similares a los de finales de marzo (-0,3%). Por carteras, el crecimiento sigue concentrado, principalmente, en préstamos al consumo (+0,4% en el semestre y +1,2% en el trimestre) y en determinadas categorías de la financiación a empresas (hipotecas promotor y con garantía real y, sobre todo, tarjetas de crédito).

En cuanto a la calidad crediticia, los principales indicadores muestran estabilidad en el trimestre y una mejora significativa en el semestre. La tasa de mora cierra en el 1,3%. Por su parte, la cobertura termina en el 105%.

Por lo que respecta a los depósitos de clientes en gestión, registran un descenso (-4,9% en el semestre y -4,2% en el trimestre), muy en línea con las medidas estratégicas implementadas por el área para gestionar el coste del pasivo e incrementar la rentabilidad.

En términos de capital, por cuarto año consecutivo, la FED no ha presentado objeciones al plan presentado por BBVA Compass de cara al Comprehensive Capital Analysis Review. BBVA Compass ha superado también el stress test realizado bajo la normativa Dodd-Frank, con unos ratios de capital regulatorio que exceden los mínimos aplicables.

Resultado

Estados Unidos genera un resultado atribuido acumulado a junio de 2017 de 297 millones de euros, muy superior al del mismo período del año anterior. Lo más relevante de la cuenta del área se resume a continuación:

- El margen de intereses continúa registrando un favorable desempeño, con una cifra acumulada que avanza un 13,6% en términos interanuales. Esto se debe a la acción conjunta de las medidas estratégicas adoptadas por BBVA Compass para mejorar el rendimiento de la inversión y reducir el coste de los depósitos, así como por los incrementos de los tipos de interés llevados a cabo por parte de la FED.

- Las comisiones acumuladas hasta junio registran un incremento del 7,6%, gracias a la buena evolución de prácticamente todas las partidas que las componen.

- Reducción del 42,1% de los ROF en comparación con la cifra del mismo período del ejercicio previo. El favorable desempeño de la unidad de Global Markets, sobre todo durante la primera parte del semestre, no ha compensado las plusvalías por ventas de cartera realizadas en el primer semestre de 2016.

- Los gastos de explotación muestran un ligero aumento del 1,4%, focalizado en los generales, ya que los de personal y los de amortización de activos intangibles se reducen.

- Finalmente, el importe del deterioro del valor de los activos financieros es mucho menor que el del primer semestre de 2016 (-26,2%), cuando se realizaron, sobre todo en el primer trimestre, dotaciones tras la bajada del rating de ciertas compañías que operan en los sectores de energy (exploration & production) y metal & mining (basic materials). Con ello, el coste de riesgo acumulado a 30-6-2017 se sitúa en el 0,38%, lo cual supone un claro descenso frente al dato del mismo período de 2016 y del primer trimestre de 2017.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 1er Sem. 17 | ∆% | ∆%(1) | 1er Sem. 16 |

|---|---|---|---|---|

| Margen de intereses | 1.098 | 17,0 | 13,6 | 938 |

| Comisiones | 338 | 10,7 | 7,6 | 306 |

| Resultados de operaciones financieras | 55 | (40,7) | (42,1) | 93 |

| Otros ingresos netos | (24) | 206,0 | 191,6 | (8) |

| Margen bruto | 1.468 | 10,4 | 7,3 | 1.330 |

| Gastos de explotación | (945) | 4,4 | 1,4 | (905) |

| Gastos de personal | (545) | 2,3 | (0,6) | (533) |

| Otros gastos de administración | (302) | 8,9 | 5,8 | (278) |

| Amortización | (97) | 3,0 | (0,0) | (94) |

| Margen neto | 523 | 23,2 | 19,9 | 425 |

| Deterioro del valor de los activos financieros (neto) | (113) | (23,8) | (26,2) | (149) |

| Dotaciones a provisiones y otros resultados | (5) | (86,5) | (86,8) | (36) |

| Resultado antes de impuestos | 405 | 68,8 | 64,4 | 240 |

| Impuesto sobre beneficios | (108) | 75,5 | 70,3 | (62) |

| Resultado del ejercicio | 297 | 66,4 | 62,4 | 178 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 297 | 66,4 | 62,4 | 178 |

| Balances | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.955 | (25,2) | (19,0) | 7.963 |

| Cartera de títulos | 13.374 | (8,3) | (0,7) | 14.581 |

| Préstamos y partidas a cobrar | 57.550 | (8,6) | (1,0) | 62.962 |

| de los que préstamos y anticipos a la clientela | 55.993 | (8,4) | (0,9) | 61.159 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 706 | (10,2) | (2,8) | 787 |

| Otros activos | 2.430 | (6,9) | 0,8 | 2.609 |

| Total activo/pasivo | 80.015 | (10,0) | (2,6) | 88.902 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 2.296 | (20,8) | (14,3) | 2.901 |

| Depósitos de bancos centrales y entidades de crédito | 4.415 | 27,1 | 37,6 | 3.473 |

| Depósitos de la clientela | 59.145 | (10,1) | (2,6) | 65.760 |

| Valores representativos de deuda emitidos | 2.896 | 18,4 | 28,2 | 2.446 |

| Posiciones inter-áreas pasivo | 2.343 | (51,9) | (48,0) | 4.875 |

| Otros pasivos | 5.927 | (2,3) | 5,8 | 6.068 |

| Dotación de capital económico | 2.993 | (11,4) | (4,1) | 3.379 |

| Indicadores relevantes y de gestión | 30-06-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 56.739 | (8,5) | (0,9) | 62.000 |

| Recursos dudosos | 776 | (20,4) | (13,8) | 976 |

| Depósitos de clientes en gestión (3) | 55.529 | (12,1) | (4,9) | 63.195 |

| Recursos fuera de balance (4) | - | - | - | - |

| Activos ponderados por riesgo | 60.653 | (7,4) | 0,3 | 65.492 |

| Ratio de eficiencia (%) | 64,4 | 68,1 | ||

| Tasa de mora (%) | 1,3 | 1,5 | ||

| Tasa de cobertura (%) | 105 | 94 | ||

| Coste de riesgo (%) | 0,38 | 0,37 |

- (1) A tipo de cambio constante.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.