Resto de Negocios

Claves

- Crecimiento de los recursos en el trimestre

- Dinamismo de los ingresos recurrentes y el ROF

- La tasa de mora y el coste de riesgo permanecen en niveles bajos

- Continúa la mejora de la eficiencia

ACTIVIDAD (1)

(VARIACIÓN A TIPOS DE CAMBIO CONSTANTES RESPECTO AL

31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

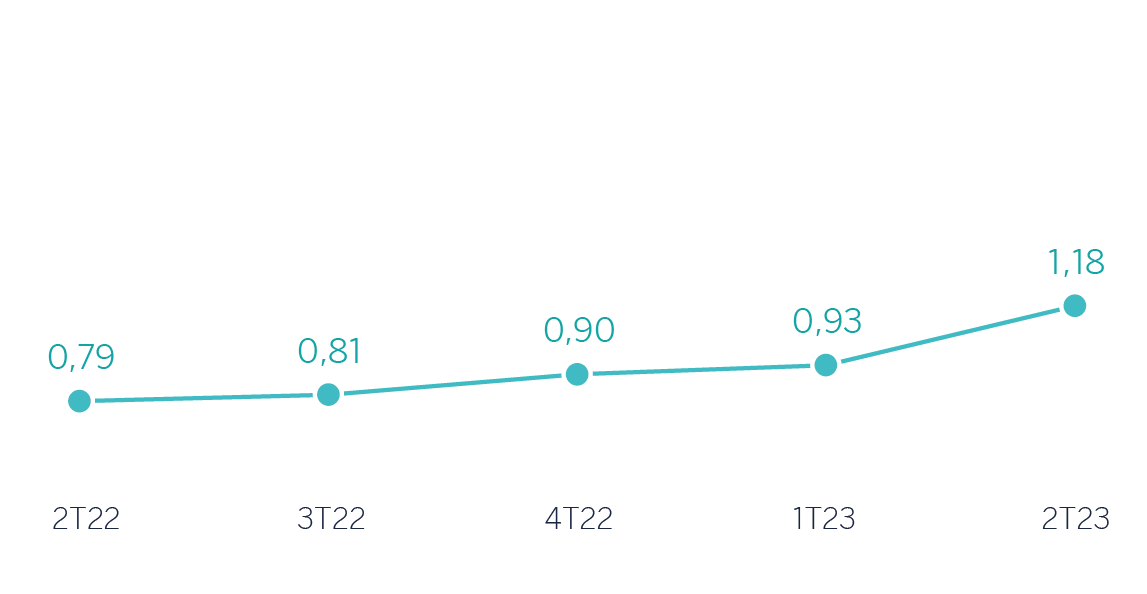

Margen de intereses sobre activos totales medios

(Porcentaje. Tipos de cambio constante)

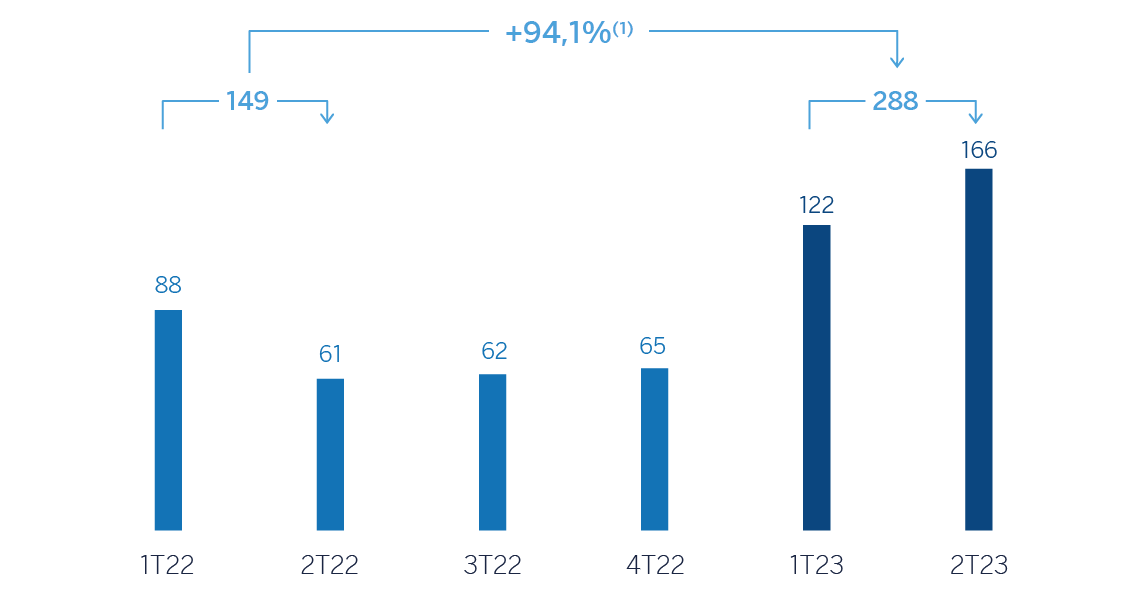

Margen neto

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +92,0%.

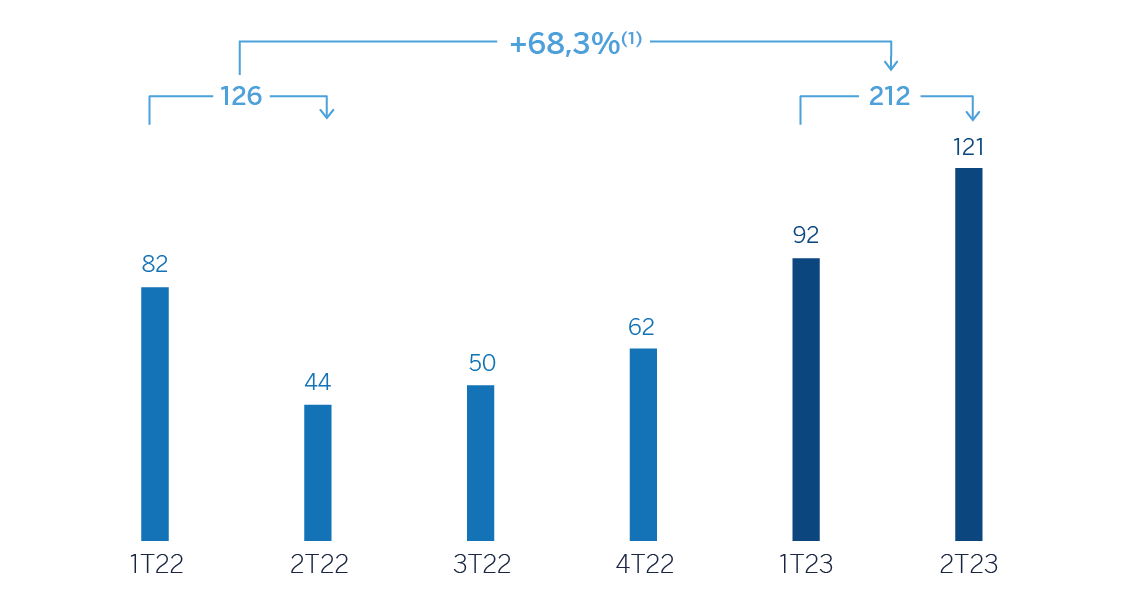

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: +66,0%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 23 | ∆% | ∆% (1) | 1er Sem. 22 |

|---|---|---|---|---|

| Margen de intereses | 260 | 67,5 | 69,3 | 155 |

| Comisiones netas | 132 | 8,9 | 8,9 | 122 |

| Resultados de operaciones financieras | 173 | 67,3 | 68,7 | 103 |

| Otros ingresos y cargas de explotación | 0 | (90,9) | (90,1) | 4 |

| Margen bruto | 565 | 47,3 | 48,4 | 384 |

| Gastos de explotación | (277) | 18,6 | 19,2 | (234) |

| Gastos de personal | (134) | 11,1 | 11,6 | (121) |

| Otros gastos de administración | (131) | 28,3 | 29,1 | (102) |

| Amortización | (12) | 11,4 | 11,2 | (11) |

| Margen neto | 288 | 92,0 | 94,1 | 150 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (23) | n.s. | n.s. | 0 |

| Provisiones o reversión de provisiones y otros resultados | 6 | (47,8) | (45,7) | 12 |

| Resultado antes de impuestos | 272 | 67,4 | 69,7 | 162 |

| Impuesto sobre beneficios | (59) | 72,7 | 74,9 | (34) |

| Resultado del ejercicio | 212 | 66,0 | 68,3 | 128 |

| Minoritarios | - | - | - | - |

| Resultado atribuido | 212 | 66,0 | 68,3 | 128 |

| Balances | 30-06-23 | ∆% | ∆% (1) | 31-12-22 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 5.634 | 40,3 | 42,8 | 4.015 |

| Activos financieros a valor razonable | 8.646 | 69,9 | 72,7 | 5.090 |

| De los que: Préstamos y anticipos | 7.882 | 86,3 | 89,8 | 4.230 |

| Activos financieros a coste amortizado | 39.510 | (2,3) | (1,8) | 40.425 |

| De los que: Préstamos y anticipos a la clientela | 36.175 | (3,2) | (2,7) | 37.375 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 71 | (8,6) | (8,5) | 78 |

| Otros activos | 380 | 10,7 | 11,8 | 343 |

| Total activo/pasivo | 54.242 | 8,6 | 9,4 | 49.952 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 7.805 | 77,5 | 80,8 | 4.397 |

| Depósitos de bancos centrales y entidades de crédito | 2.217 | (19,2) | (18,6) | 2.745 |

| Depósitos de la clientela | 10.470 | 6,5 | 7,1 | 9.827 |

| Valores representativos de deuda emitidos | 1.360 | (12,9) | (12,4) | 1.561 |

| Posiciones inter-áreas pasivo | 27.284 | 4,7 | 5,3 | 26.060 |

| Otros pasivos | 1.066 | 5,1 | 6,1 | 1.014 |

| Dotación de capital regulatorio | 4.039 | (7,1) | (6,6) | 4.348 |

| Indicadores relevantes y de gestión | 30-06-23 | ∆% | ∆% (1) | 31-12-22 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 36.162 | (3,4) | (2,9) | 37.431 |

| Riesgos dudosos | 254 | 31,9 | 31,9 | 192 |

| Depósitos de clientes en gestión (3) | 10.470 | 6,5 | 7,1 | 9.827 |

| Recursos fuera de balance (4) | 506 | (2,8) | (2,8) | 520 |

| Activos ponderados por riesgo | 32.728 | (6,7) | (6,1) | 35.064 |

| Ratio de eficiencia (%) | 49,0 | 65,0 | ||

| Tasa de mora (%) | 0,5 | 0,4 | Tasa de cobertura (%) | 96 | 131 |

| Coste de riesgo (%) | 0,13 | 0,04 |

(1) A tipos de cambio constantes.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de pensiones.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión. Los comentarios que se refieren a Europa excluyen a España.

Actividad

Lo más relevante de la evolución de la actividad de Resto de Negocios del Grupo BBVA entre enero y junio de 2023 fue:

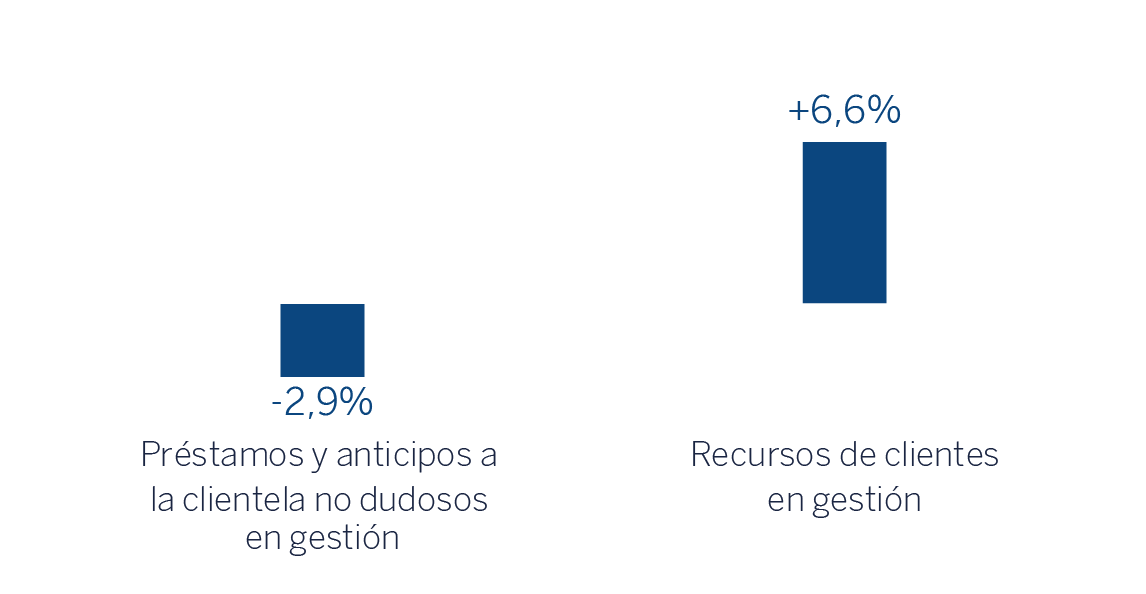

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró una reducción del 2,9%, debido principalmente al desapalancamiento del negocio mayorista en Asia, que se ha visto parcialmente compensado por la favorable evolución de la sucursal de Nueva York.

- Los recursos de clientes en gestión crecieron un 6,6% gracias al crecimiento de los depósitos a plazo en las sucursales de Asia y Nueva York, que compensó holgadamente el descenso de los depósitos a la vista.

Lo más relevante de la evolución de la actividad de Resto de Negocios del Grupo BBVA el segundo trimestre de 2023 fue:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) se mantuvo prácticamente estable (+0,6%), destacando la buena evolución en Europa.

- En cuanto a los indicadores de riesgo de crédito, la tasa de mora permaneció en el 0,5%, en línea con el trimestre anterior y la cobertura registró un descenso hasta el 96%.

- Los recursos de clientes en gestión crecieron un 3,6% gracias principalmente a la evolución de los depósitos a plazo en las sucursales de Asia y Europa. Por su parte, los recursos fuera de balance se situaron en niveles similares a los del trimestre anterior (-0,8%).

Resultados

Resto de Negocios alcanzó un resultado atribuido de 212 millones de euros acumulados a cierre del primer semestre de 2023, un 68,3% más que en el mismo periodo del año anterior, gracias a un favorable comportamiento de los ingresos recurrentes, en especial del margen de intereses, y del ROF, que compensan el incremento de gastos en un contexto de mayor inflación y normalización de los saneamientos crediticios.

En la evolución interanual de las principales líneas de la cuenta de resultados del área, destacan a cierre de junio de 2023:

- El margen de intereses presentó una mejora del 69,3%, resultado de las subidas generalizadas de tipos realizadas por los bancos centrales en las áreas geográficas que componen este agregado. Destaca la evolución en Europa y, en menor medida, de la sucursal de Nueva York.

- Las comisiones netas se incrementaron (+8,9%), con una buena evolución especialmente de la oficina de Nueva York, de BBVA Securities y, en menor medida, del negocio de CIB en Asia, que compensaron las menores comisiones registradas en Europa.

- La línea de ROF creció un 68,7%, apoyado en los resultados de los negocios que el Grupo mantiene en Estados Unidos, donde destaca la sucursal de Nueva York y, en menor medida, por los resultados de Europa y Asia.

- Incremento de los gastos de explotación del 19,2% originado principalmente por los mayores gastos generales y de personal, principalmente en Europa y en la sucursal de Nueva York.

- La línea de deterioro de activos financieros cerró junio de 2023 registró una dotación de 23 millones de euros, con origen principalmente en Europa.

- La línea de provisiones o reversión de provisiones y otros resultados presentó una disminución del 45,7%, en parte debido a las menores liberaciones por riesgos y compromisos contingentes con respecto al mismo periodo del año anterior.

- Como resultado de lo anterior, el resultado atribuido del área acumulado entre enero y junio de 2023 se situó en 212 millones de euros (+68,3% interanual).

En el segundo trimestre de 2023 y excluyendo el efecto de la variación de los tipos de cambio, el conjunto de Resto de Negocios del Grupo generó un resultado atribuido de 121 millones de euros (+31,9% con respecto al trimestre precedente), gracias a la favorable evolución del margen de intereses y el ROF, los menores requerimientos de saneamiento crediticio y el control de los gastos de explotación.