México

Claves

- Crecimiento de la inversión crediticia, con mayor dinamismo del segmento minorista

- Incremento relevante del margen de intereses

- Continúa la mejora del ratio de eficiencia

- Excelente evolución del resultado atribuido

ACTIVIDAD (1)

(VARIACIÓN A TIPO DE CAMBIO CONSTANTE RESPECTO AL

31-12-22)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

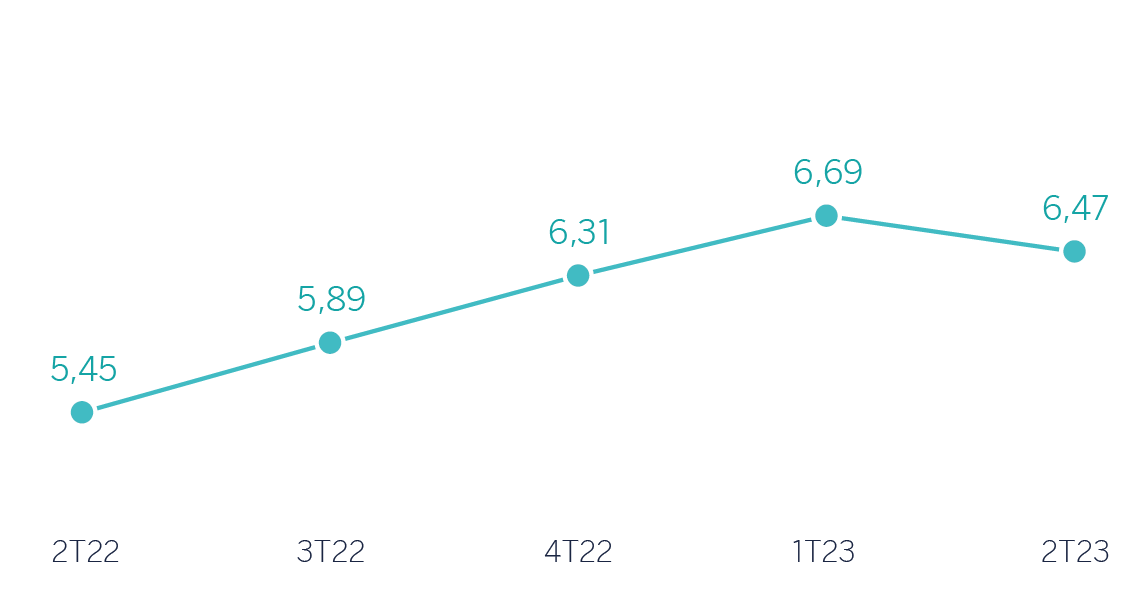

MARGEN DE INTERESES SOBRE ACTIVOS TOTALES MEDIOS

(PORCENTAJE A TIPO DE CAMBIO CONSTANTE)

Margen neto

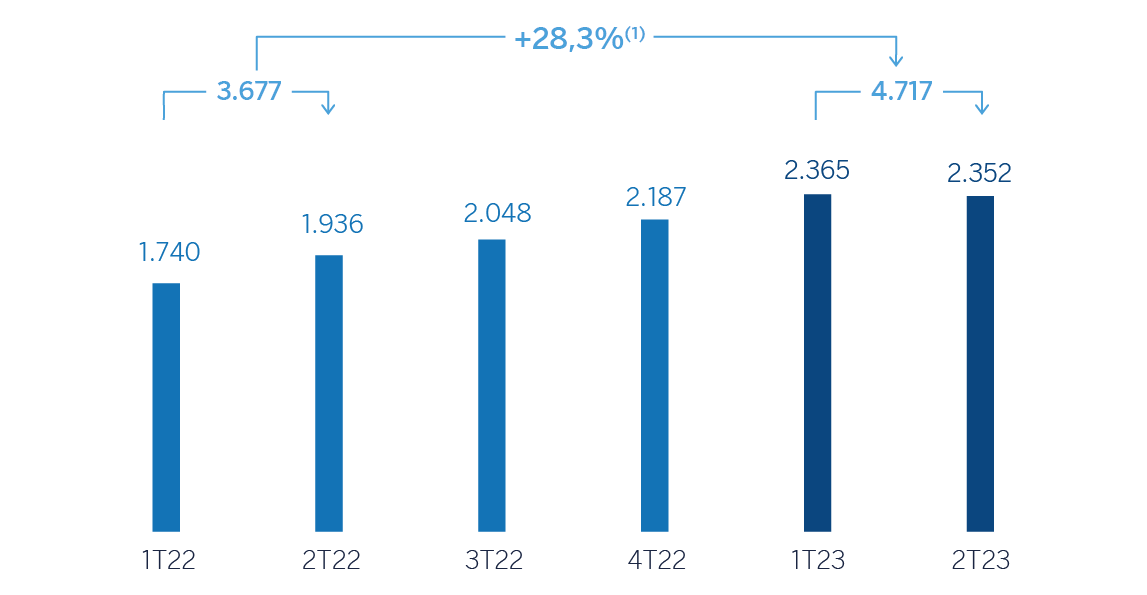

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +44,7%.

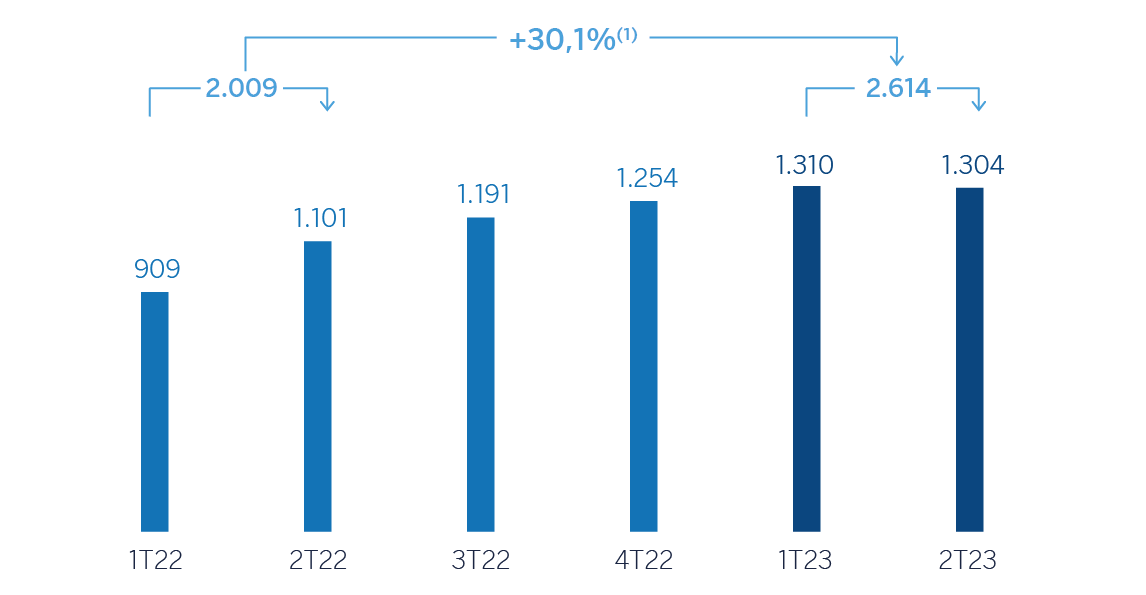

Resultado atribuido

(MILLONES DE EUROS A TIPO DE CAMBIO CONSTANTE)

(1) A tipo de cambio corriente: +46,8%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| Cuentas de resultados | 1er Sem. 23 | ∆% | ∆% (1) | 1er Sem. 22(2) |

|---|---|---|---|---|

| Margen de intereses | 5.264 | 42,8 | 26,6 | 3.686 |

| Comisiones netas | 1.017 | 36,5 | 21,0 | 745 |

| Resultados de operaciones financieras | 315 | 38,4 | 22,7 | 227 |

| Otros ingresos y cargas de explotación | 178 | 15,6 | 2,5 | 154 |

| Margen bruto | 6.774 | 40,7 | 24,8 | 4.813 |

| Gastos de explotación | (2.057) | 32,4 | 17,4 | (1.553) |

| Gastos de personal | (953) | 37,2 | 21,7 | (694) |

| Otros gastos de administración | (881) | 31,4 | 16,5 | (671) |

| Amortización | (223) | 18,6 | 5,1 | (188) |

| Margen neto | 4.717 | 44,7 | 28,3 | 3.260 |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (1.136) | 41,1 | 25,1 | (805) |

| Provisiones o reversión de provisiones y otros resultados | 5 | n.s. | n.s. | (9) |

| Resultado antes de impuestos | 3.585 | 46,6 | 30,0 | 2.446 |

| Impuesto sobre beneficios | (970) | 46,2 | 29,6 | (664) |

| Resultado del ejercicio | 2.615 | 46,8 | 30,1 | 1.782 |

| Minoritarios | (0) | 50,5 | 33,4 | (0) |

| Resultado atribuido | 2.614 | 46,8 | 30,1 | 1.781 |

| Balances | 30-06-23 | ∆% | ∆% (1) | 31-12-22 (2) |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 11.529 | (12,8) | (22,4) | 13.228 |

| Activos financieros a valor razonable | 53.881 | 15,7 | 3,0 | 46.575 |

| De los que: Préstamos y anticipos | 1.588 | 5,4 | (6,2) | 1.507 |

| Activos financieros a coste amortizado | 92.237 | 19,5 | 6,3 | 77.191 |

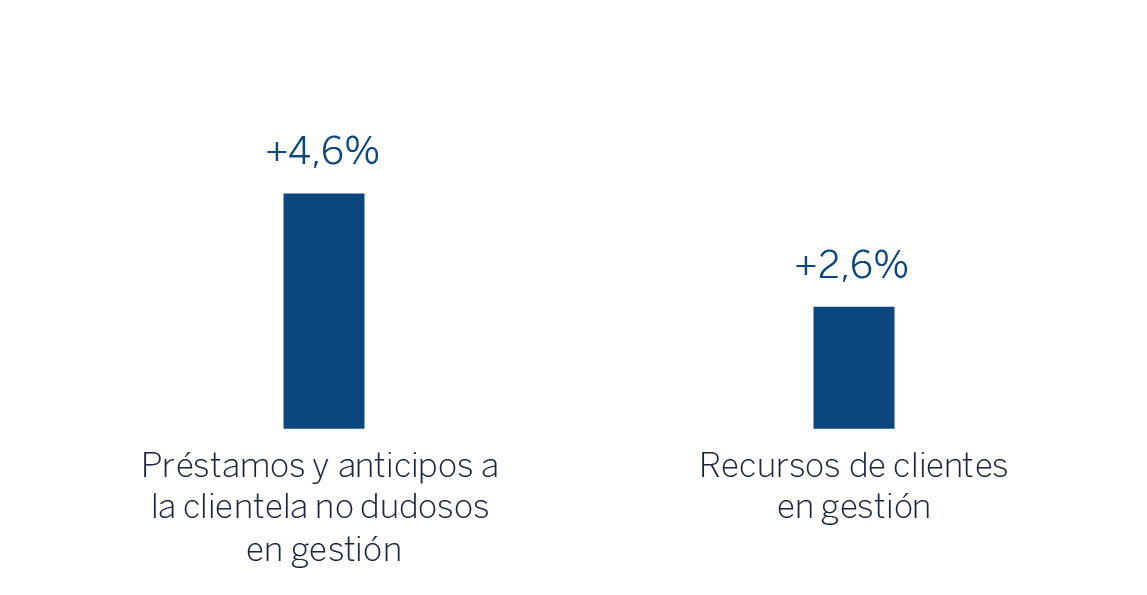

| De los que: Préstamos y anticipos a la clientela | 83.693 | 17,5 | 4,6 | 71.231 |

| Activos tangibles | 2.253 | 14,4 | 1,8 | 1.969 |

| Otros activos | 4.858 | 35,2 | 20,3 | 3.593 |

| Total activo/pasivo | 164.758 | 15,6 | 2,9 | 142.557 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 28.813 | 11,5 | (0,8) | 25.840 |

| Depósitos de bancos centrales y entidades de crédito | 9.836 | 123,4 | 98,8 | 4.402 |

| Depósitos de la clientela | 84.865 | 9,2 | (2,9) | 77.750 |

| Valores representativos de deuda emitidos | 9.778 | 26,0 | 12,2 | 7.758 |

| Otros pasivos | 21.384 | 26,0 | 12,1 | 16.976 |

| Dotación de capital regulatorio | 10.083 | 2,6 | (8,7) | 9.831 |

| Indicadores relevantes y de gestión | 30-06-23 | ∆% | ∆% (1) | 31-12-22 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (3) | 84.342 | 17,5 | 4,6 | 71.788 |

| Riesgos dudosos | 2.230 | 15,0 | 2,4 | 1.939 |

| Depósitos de clientes en gestión (4) | 83.270 | 8,0 | (3,9) | 77.117 |

| Recursos fuera de balance (5) | 49.660 | 30,0 | 15,7 | 38.196 |

| Activos ponderados por riesgo | 85.111 | 18,6 | 5,6 | 71.738 |

| Ratio de eficiencia (%) | 30,4 | 31,7 | ||

| Tasa de mora (%) | 2,5 | 2,5 | ||

| Tasa de cobertura (%) | 129 | 129 | ||

| Coste de riesgo (%) | 2,86 | 2,49 |

(1) A tipo de cambio constante.

(2) Saldos reexpresados por aplicación de la NIIF17 - Contratos de seguro.

(3) No incluye las adquisiciones temporales de activos.

(4) No incluye las cesiones temporales de activos.

(5) Incluye fondos de inversión, carteras gestionadas y otros recursos fuera de balance.

Entorno macroeconómico y sectorial

Tras crecer un 3,1% en 2022, la actividad económica sigue expandiéndose a un ritmo relativamente elevado, principalmente debido al dinamismo del consumo privado, ayudado por el comportamiento de la industria manufacturera, y el PIB podría crecer alrededor de 2,4% en 2023, 100 puntos básicos por encima de la previsión anterior de BBVA Research. La inflación, que ha cerrado el año 2022 en el 7,8%, ha alcanzado el 5,1% en junio y podría promediar alrededor de 5,5% en 2023, muy por encima del objetivo del banco central. Los tipos de interés oficiales, actualmente en 11,25%, previsiblemente se empezarán a recortar a partir del último trimestre del año, en la medida que las presiones inflacionistas sigan reduciéndose.

En cuanto al sistema bancario, con datos a cierre de mayo de 2023 el volumen de crédito vigente al sector privado no financiero aumentó un 10,6% en términos interanuales, con un mayor impulso de la cartera de consumo (+17,9%), seguido por hipotecas (+11,2%) y empresas (+7,6%). El crecimiento de los depósitos totales se mantiene en niveles similares a los últimos meses en un 6,8% interanual en mayo de 2023, donde continúa la recomposición hacia los recursos a plazo (+18,4% interanual). La morosidad del sistema se mantiene estable en torno a 2,41% en mayo de 2023 y los indicadores de capital, por su parte, son holgados.

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

Actividad

Lo más relevante de la evolución de la actividad del área durante el primer semestre de 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento del 4,6% entre enero y junio de 2023, con crecimiento más dinámico de la cartera minorista. La cartera mayorista, que incluye empresas de mayor tamaño y sector público, registró un crecimiento del 1,6% (a pesar del efecto negativo de la depreciación del dólar estadounidense respecto al peso mexicano), destacando el dinamismo del segmento de banca corporativa, explicado en parte por la favorable evolución económica y la menor apelación a los mercados de deuda internacionales por parte de las empresas. Por su parte, el segmento minorista creció a una tasa del 7,1%. Dentro de este segmento, los créditos a las pymes crecieron un 12,1%, los créditos al consumo un 9,0%, los hipotecarios un 4,1% y las tarjetas de crédito un 7,3%. El balance sigue estando muy equilibrado en cuanto a la composición de la inversión crediticia con un reparto equitativo entre crédito mayorista y minorista.

- Los depósitos de clientes en gestión registraron un descenso entre enero y junio de 2023 (-3,9%) en un entorno de alta competencia para captar pasivo, que fue compensado por el crecimiento de los fondos de inversión y otros recursos fuera de balance, que se incrementaron a una tasa del 15,7% entre enero y junio de 2023, gracias al impulso comercial.

Lo más relevante de la evolución de la actividad del área durante el segundo trimestre de 2023 ha sido:

- La inversión crediticia (crédito a la clientela no dudoso en gestión) registró un crecimiento trimestral del 2,2%, con crecimiento tanto de la cartera mayorista como de la minorista (+0,4% y +3,8%, respectivamente). En el trimestre también destaca el dinamismo del segmento minorista como consecuencia de la elevación de los salarios reales y tasas de desempleo en mínimos históricos.

- En cuanto a los indicadores de calidad crediticia, la tasa de mora se situó a cierre de junio de 2023 en el 2,5%, lo que supone un incremento de 13 puntos básicos con respecto al trimestre anterior como consecuencia de las entradas en mora en carteras minoristas, principalmente en hipotecas y consumo, si bien se mantiene por debajo del mismo periodo del año anterior. Por su parte, la tasa de cobertura se situó a cierre de junio en el 129%, con una reducción en el trimestre consecuencia del incremento en el saldo de dudosos.

- Los depósitos de clientes en gestión registraron un descenso con respecto al trimestre anterior (-1,2%) por los menores saldos vista (-1,8%). Por su parte, los recursos fuera de balance siguieron creciendo a una tasa del 5,7%.

Resultados

BBVA alcanzó en México un resultado atribuido de 2.614 millones de euros a cierre del primer semestre de 2023, lo que supone un incremento del 30,1% con respecto al mismo periodo de 2022, principalmente como resultado del destacado crecimiento del margen de intereses, gracias al fuerte impulso de la actividad y a la mejora del diferencial de la clientela.

Lo más relevante en la evolución interanual de la cuenta de resultados a cierre de junio de 2023 se resume a continuación:

- El margen de intereses registró un crecimiento relevante (+26,6%), resultado del fuerte dinamismo de la inversión crediticia y una efectiva gestión de precios, con una mejora del diferencial de la clientela en un entorno de tipos crecientes y fuerte competencia, manteniendo el coste de los depósitos muy contenido.

- Las comisiones netas se incrementaron un 21,0% gracias al mayor volumen de transacciones de la clientela, especialmente en tarjetas de crédito, así como a los ingresos derivados de la gestión de fondos de inversión.

- La aportación del ROF se incrementó (+22,7%), derivado, principalmente, de la buena gestión de Global Markets y, con una importante contribución de la operativa en divisas.

- La línea de otros ingresos y cargas de explotación registró un crecimiento del 2,5%, en parte gracias a los dividendos recogidos en esta línea, que compensaron una evolución plana del negocio de seguros.

- Incremento de los gastos de explotación (+17,4%), con mayores gastos de personal por ajuste salarial e incremento de la plantilla, en un contexto de fuerte impulso de la actividad y crecimiento de los gastos generales vinculado a la inflación, destacando marketing y tecnología. A pesar de lo anterior, el ratio de eficiencia continúa evolucionando favorablemente, con una significativa mejora de 190 puntos básicos frente al registrado doce meses antes.

- Los saneamientos crediticios aumentaron (+25,1%), principalmente debido a las mayores necesidades de saneamiento de la cartera minorista. Por su parte, el coste de riesgo acumulado a cierre de junio de 2023, se situó en el 2,86%, en línea con el registrado a cierre de marzo de 2023.

En el trimestre, y excluyendo el efecto de la variación del tipo de cambio, BBVA México generó un resultado atribuido de 1.304 millones de euros, en línea con el trimestre previo (-0,5%). Este resultado está marcado por un margen de intereses que se sitúa ligeramente por debajo del alcanzado el trimestre anterior y mayores gastos de explotación, compensados por la buena evolución de las comisiones netas y del ROF.