Gestión del riesgo

Riesgo de crédito

Actualmente la economía mundial se está enfrentando a varios desafíos excepcionales. La guerra en Ucrania y las sanciones impuestas contra y por Rusia han ocasionado perturbaciones, inestabilidad y volatilidad significativas en los mercados mundiales, así como un aumento de la inflación y un menor crecimiento económico. El incremento durante el último año en los tipos de interés podría afectar negativamente al Grupo al reducir la demanda de crédito, limitando su capacidad de generación de crédito para sus clientes y provocando un tensionamiento en la capacidad de pago de los particulares.

El Grupo ha venido ofreciendo medidas de apoyo COVID-19 a sus clientes en todas las áreas geográficas en las que está presente, que han consistido tanto en moratorias de préstamos vigentes, como en nueva financiación con garantía pública. Las medidas vigentes en 2022 y que se mantienen en 2023 relacionadas con nueva financiación con garantía pública se limitan a España y Perú. Para este último, se ha ampliado hasta el 30 de septiembre 2023 la posibilidad de acogerse al plan Reactiva, que finalizaba inicialmente el 30 de junio de 2023. Adicionalmente, en España, en marzo 2022, el Consejo de Ministros (RDL 6/2022) habilitó una línea de financiación con garantías públicas del 70% y 80% del importe principal para autónomos y empresas con el fin de paliar las tensiones de liquidez por el incremento de precios de energía y materias primas, contratable hasta diciembre 2023.

Por último, con fecha 23 de noviembre de 2022, se publicó el Real Decreto-ley 19/2022, de 22 de noviembre, por el que, se modifica el Código de Buenas Prácticas regulado por el RDL 6/2012, se establece un nuevo código de buenas prácticas para aliviar el impacto de la subida de los tipos de interés en préstamos hipotecarios sobre vivienda habitual, y se adoptan otras medidas estructurales para la mejora del mercado de préstamos. El 30 de noviembre de 2022, el Consejo de Administración de BBVA acordó la adhesión al nuevo Código de Buenas Prácticas con efectos desde el 1 de enero de 2023. El número e importe de las operaciones concedidas a los clientes en cumplimiento de este nuevo Código de Buenas Prácticas han sido reducidos.

En cuanto a la exposición directa del Grupo a Rusia y Ucrania, esta es limitada para BBVA, si bien desde el Grupo se han tomado diferentes medidas encaminadas a disminuir su impacto, entre las que se encuentran, la rebaja de límites en un primer momento seguida de la suspensión de la operativa con Rusia, la bajada de ratings internos y la inclusión del país y de sus acreditados dentro de dudoso subjetivo. Sin embargo, el riesgo indirecto es mayor por la actividad de clientes en la zona o en sectores afectados. Los efectos económicos se están dando principalmente a través de un mayor precio de las materias primas, principalmente de las energéticas, pese a la moderación observada en los últimos meses.

Cálculo de las pérdidas esperadas por riesgo de crédito

Para la estimación de las pérdidas esperadas los modelos recogen estimaciones individualizadas y colectivas, teniendo en cuenta las previsiones macroeconómicas acordes con lo descrito por la NIIF 9. Así, la estimación a cierre del trimestre recoge el efecto sobre las pérdidas esperadas de la actualización de las previsiones macroeconómicas, que tienen en cuenta el entorno global actual, el cual se ha visto afectado por la guerra en Ucrania, la evolución de los tipos de interés, las tasas de inflación o los precios de las materias primas.

Adicionalmente, el Grupo puede complementar las pérdidas esperadas bien por la consideración de drivers de riesgo adicionales, la incorporación de particularidades sectoriales o que puedan afectar a un conjunto de operaciones o acreditados, siguiendo un proceso interno formal establecido al efecto.

Así, en España, durante los ejercicios 2021 y 2022, se revisó al alza la severidad de determinadas operaciones concretas clasificadas como dudosas por razones diferentes de la morosidad, con un ajuste remanente a 30 de junio de 2023 de 388 millones de euros, sin variación significativa desde el cierre del ejercicio 2022. Además, con motivo de los terremotos que afectaron a una zona en el sur de Turquía, durante el mes de febrero de 2023 se procedió a revisar la clasificación de la exposición crediticia registrada en las cinco ciudades más afectadas, que supuso una reclasificación a stage 2. A 30 de junio de 2023, los saldos reconocidos en stage 2 por el motivo anterior son 472 millones de euros en balance y de 478 millones de euros fuera de balance, y tienen asignados fondos por insolvencias de 56 millones de euros a nivel de contrato.

Por otro lado, los ajustes complementarios pendientes de asignar a operaciones o clientes concretos que están vigentes a 30 de junio de 2023 totalizan 158 millones de euros, de los que 54 millones de euros corresponden a España, 85 millones de euros a México, 2 millones de euros a Perú, 8 millones de euros a Colombia, 2 millones de euros a Chile, y 6 millones al Resto de los Negocios del Grupo. En comparación a 31 de diciembre de 2022, los ajustes complementarios pendientes de asignar a operaciones o clientes concretos totalizaron 302 millones de euros distribuidos en 163 millones de euros en España, 92 millones de euros a México, 25 millones de euros a Perú, 11 millones de euros a Colombia, 5 millones de euros a Chile, y 6 millones de euros al Resto de los Negocios del Grupo. La variación en el semestre se debe a la utilización realizada durante este periodo en España, México, Perú, Colombia y Chile, y sin que se haya producido ninguna dotación adicional en estos primeros meses del año.

Métricas de riesgo de crédito del Grupo BBVA

La evolución de las principales métricas de riesgo de crédito del Grupo se resume a continuación:

- El riesgo crediticio se incrementó el segundo trimestre del año un 1,8% (+2,8% a tipos de cambio constantes), con crecimiento generalizado a tipos de cambio constantes en todas las áreas salvo en Perú, donde permaneció prácticamente estable.

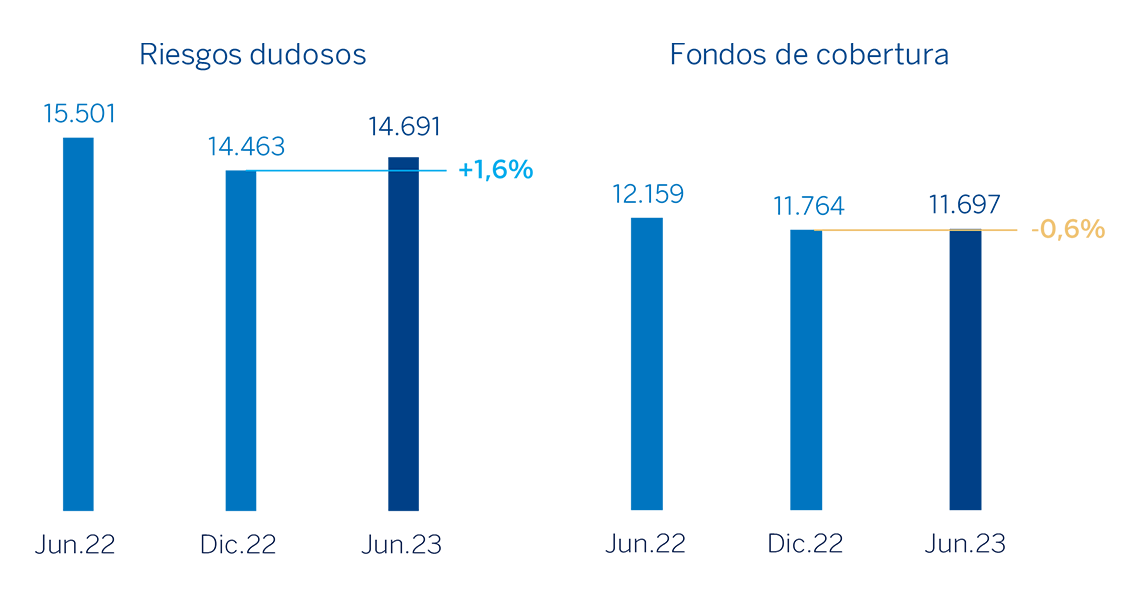

- Incremento del saldo de dudosos entre abril y junio de 2023 a nivel Grupo (+3,9%, términos corrientes y +4,8% a tipos constantes), debido a mayores entradas en mora en las carteras minoristas, compensadas por las dinámicas positivas en las carteras mayoristas (repagos y recuperaciones). Con respecto al cierre del año anterior, el saldo de dudosos aumentó un 1,6% (+2,1% a tipos de cambio constantes).

RIESGOS DUDOSOS Y FONDOS DE COBERTURA (MILLONES DE EUROS)

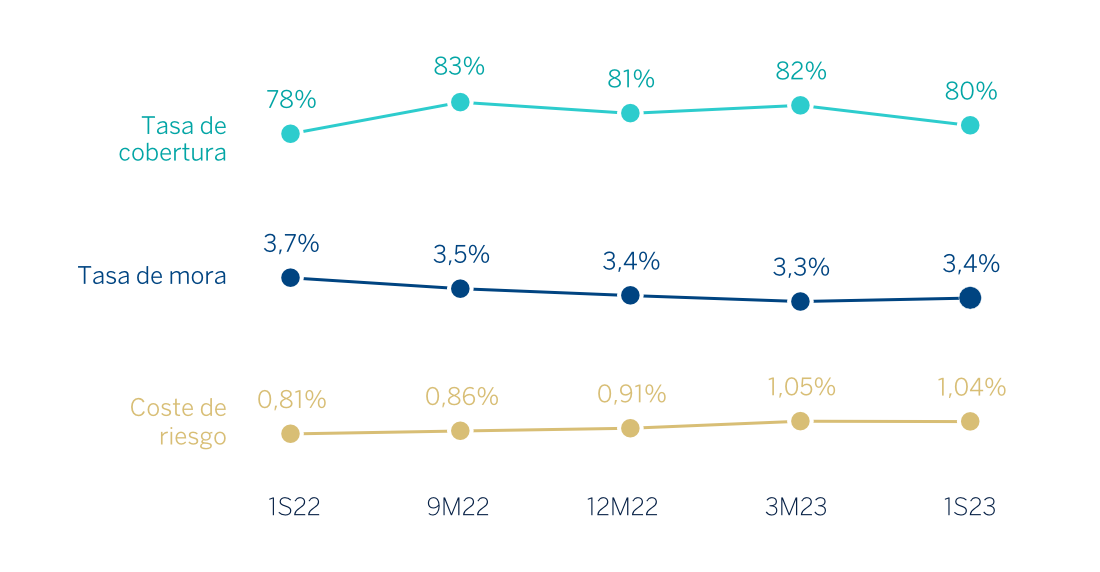

- La tasa de mora continuó mostrando estabilidad y se situó a 30 de junio de 2023 en el 3,4%, 7 puntos básicos por encima de la cifra registrada en el trimestre anterior (5 puntos básicos por debajo de la del cierre de 2022) por el mencionado incremento del saldo dudoso.

- Los fondos de cobertura permanecieron prácticamente estables respecto a la cifra de cierre del trimestre anterior (+0,3% y -0,6% con respecto a diciembre de 2022).

- La tasa de cobertura cerró en el 80%, 284 puntos básicos inferior a la cifra a cierre del trimestre anterior (172 puntos básicos por debajo del cierre de 2022 y en una tasa superior con respecto al primer semestre de 2022), debido principalmente al incremento del saldo de créditos dudosos y, en menor medida, a mejoras en la calidad crediticia en algunos clientes mayoristas.

- El coste de riesgo acumulado a 30 de junio de 2023 se situó en el 1,04%, prácticamente estable con respecto al trimestre precedente.

TASAS DE MORA Y COBERTURA Y COSTE DE RIESGO (PORCENTAJE)

RIESGO CREDITICIO (1) (MILLONES DE EUROS)

| 30-06-23 | 31-03-23 | 31-12-22 | 30-09-22 | 30-06-22 | |

|---|---|---|---|---|---|

| Riesgo crediticio | 436.174 | 428.423 | 423.669 | 428.064 | 413.638 |

| Riesgos dudosos | 14.691 | 14.141 | 14.463 | 15.162 | 15.501 |

| Fondos de cobertura | 11.697 | 11.661 | 11.764 | 12.570 | 12.159 |

| Tasa de mora (%) | 3,4 | 3,3 | 3,4 | 3,5 | 3,7 |

| Tasa de cobertura (%) (2) | 80 | 82 | 81 | 83 | 78 |

(1) Incluye los préstamos y anticipos a la clientela bruto más riesgos contingentes.

(2) El ratio de cobertura incluye los ajustes de valoración por riesgo de crédito a lo largo de la vida residual esperada en aquellos instrumentos financieros que han sido adquiridos (originadas principalmente en la adquisición de Catalunya Banc, S.A.). De no haberse tenido en cuenta dichas correcciones de valoración, el ratio de cobertura se situaría en 79% a 30 de junio de 2023, 80% a 31 de diciembre de 2022 y 77% a 30 de junio de 2022.

EVOLUCIÓN DE LOS RIESGOS DUDOSOS (MILLONES DE EUROS)

| 2° Trim. 23 (1) | 1er Trim. 23 | 4° Trim. 22 | 3° Trim. 22 | 2° Trim. 22 | |

|---|---|---|---|---|---|

| Saldo inicial | 14.141 | 14.463 | 15.162 | 15.501 | 15.612 |

| Entradas | 2.877 | 2.256 | 2.332 | 1.871 | 2.085 |

| Recuperaciones | (1.394) | (1.489) | (1.180) | (1.595) | (1.697) |

| Entrada neta | 1.483 | 767 | 1.152 | 276 | 388 |

| Pases a fallidos | (877) | (1.081) | (928) | (683) | (579) |

| Diferencias de cambio y otros | (56) | (8) | (923) | 67 | 80 |

| Saldo al final del periodo | 14.691 | 14.141 | 14.463 | 15.162 | 15.501 |

| Pro memoria: | |||||

| Créditos dudosos | 13.787 | 13.215 | 13.493 | 14.256 | 14.597 |

| Garantías concedidas dudosas | 905 | 926 | 970 | 906 | 904 |

(1) Datos provisionales.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste a través de una amplia gama de fuentes alternativas de financiación. En BBVA el modelo de negocio, el marco de apetito al riesgo y la estrategia de financiación están diseñadas para lograr una sólida estructura de financiación, basada en el mantenimiento de depósitos estables de clientes, fundamentalmente minoristas (granulares). Como consecuencia de este modelo, los depósitos cuentan con un elevado grado de aseguramiento en cada una de las áreas geográficas, estando cercano al 60% en España y México. En este sentido, es importante destacar que, dada la naturaleza del negocio de BBVA, la financiación de la actividad crediticia se realiza fundamentalmente a través de recursos estables de clientes.

Uno de los elementos clave en la gestión de la liquidez y financiación en el Grupo BBVA es el mantenimiento de unos amplios colchones de liquidez de alta calidad en todas las áreas geográficas. En este sentido, el Grupo ha mantenido durante los últimos 12 meses un volumen medio de activos líquidos de alta calidad (HQLA, por sus siglas en inglés) de 138,1 mil millones de euros, de los cuales el 96% se corresponden a los activos de máxima calidad (nivel 1 en el ratio de cobertura de liquidez, LCR, por sus siglas en inglés).

Debido a su modelo de gestión a través de filiales, BBVA es uno de los pocos grandes bancos europeos que sigue la estrategia de resolución MPE (Multiple Point of Entry): la matriz fija las políticas de liquidez pero las filiales son autosuficientes y responsables de la gestión de su liquidez y financiación (captando depósitos o accediendo al mercado con su propio rating). Esta estrategia limita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez y financiación al proceso de formación de precios.

El Grupo BBVA mantiene una sólida posición de liquidez en cada una de las áreas geográficas donde opera y presenta unos ratios ampliamente por encima de los mínimos requeridos:

- El LCR exige a los bancos mantener un volumen de activos líquidos de alta calidad suficiente para afrontar un estrés de liquidez durante 30 días. El LCR consolidado del Grupo BBVA se mantuvo holgadamente por encima del 100% durante el año 2022 y se situó en el 148% a 30 de junio de 2023. Hay que tener en cuenta, que dada la naturaleza MPE de BBVA, este ratio limita el numerador del LCR de las filiales distintas a BBVA, S.A. al 100% de sus salidas netas. Por lo que el ratio resultante está por debajo del de las unidades individuales (el LCR de los principales componentes alcanza en BBVA S.A. 174%, en México 180% y en Turquía 228%). Sin tener en cuenta esta restricción, el ratio LCR del Grupo alcanzaría el 189%.

- El ratio de financiación estable neta (NSFR, por sus siglas en inglés) exige a los bancos mantener un perfil de financiación estable en relación con la composición de sus activos y actividades fuera de balance. El ratio NSFR del Grupo BBVA, se situó en el 132% a 30 de junio de 2023.

A continuación, se muestra el desglose de estos ratios en las principales áreas geográficas en las que opera el Grupo:

RATIOS LCR Y NSFR (PORCENTAJE. 30-06-23)

| BBVA, S.A. | México | Turquía | América del Sur | |

|---|---|---|---|---|

| LCR | 174 % | 180 % | 228 % | Todos los países >100 |

| NSFR | 123 % | 136 % | 175 % | Todos los países >100 |

Al margen de lo anterior, los aspectos más destacados para las principales áreas geográficas son los siguientes:

- En BBVA, S.A. se ha mantenido una sólida posición con un amplio colchón de liquidez de alta calidad, habiendo devuelto la práctica totalidad del programa TLTRO III. Durante el primer semestre del año 2023, la actividad comercial no ha tenido un impacto significativo en la liquidez del Banco, con un ligero descenso de la inversión crediticia en línea con los depósitos de clientes. Estos últimos cayeron en el primer trimestre influenciados por el componente estacional del mismo y por el trasvase hacia recursos fuera de balance y se han recuperado en el segundo trimestre. Por otro lado, el Banco inició en diciembre de 2022 la devolución del programa TLTRO III por un importe de 12 mil millones de euros, a los que se ha unido una devolución adicional de 12 mil millones entre febrero y marzo de 2023 y otra por 11 mil millones en junio de 2023, que en conjunto representan más del 90% del importe original, manteniendo en todo momento unas métricas regulatorias de liquidez ampliamente por encima de los mínimos establecidos.

- BBVA México continúa presentando una holgada situación de liquidez, lo que ha contribuido a una gestión eficiente en el coste de los recursos, en un entorno de tipos crecientes. Durante el primer semestre del año la actividad comercial, sin embargo, ha drenado liquidez, en gran medida por salidas estacionales de recursos los primeros meses del año, pero también por un crecimiento sostenido del crédito.

- En Turquía, en el primer semestre de 2023, el gap de crédito en moneda local se ha reducido, debido a un mayor crecimiento en depósitos que en préstamos, y el de moneda extranjera se ha incrementado, por reducciones en los depósitos, derivados del mecanismo de incentivación de los depósitos en liras turcas, y aumento en los préstamos en moneda extranjera. Garanti BBVA sigue manteniendo una situación estable de liquidez con unos ratios holgados. Por su parte, el Banco Central de Turquía ha empezado a relajar gradualmente las medidas para disminuir la dolarización de la economía.

- En América del Sur, se mantiene una adecuada situación de liquidez en toda la región. En Argentina, se sigue incrementando la liquidez en el sistema, y en BBVA por un mayor crecimiento de depósitos que de préstamos en moneda local. En BBVA Colombia se amplía ligeramente el gap de crédito por mayor crecimiento de la inversión frente a los depósitos en el segundo trimestre del año. BBVA Perú mantiene unos sólidos niveles de liquidez, mostrando una reducción del gap de crédito en el primer semestre del año gracias al comportamiento positivo de los depósitos frente a una reducción de la inversión crediticia, afectada por el vencimiento de los préstamos amparados en programas COVID-19.

A continuación, se detallan las principales operaciones de financiación mayorista, llevadas a cabo por BBVA, S.A. durante el primer semestre de 2023:

| Tipo de emisión | Fecha de emisión | Nominal (millones) | Divisa | Cupón | Amortización anticipada | Fecha de vencimiento |

|---|---|---|---|---|---|---|

| Senior no preferente | Ene-23 | 1.000 | EUR | 4,625 % | Ene-30 | Ene-31 |

| Cédulas hipotecarias | Ene-23 | 1.500 | EUR | 3,125 % | - | Jul-27 |

| Senior preferente | May-23 | 1.000 | EUR | 4,125 % | May-25 | May-26 |

| Tier 2 | Jun-23 | 750 | EUR | Midswap + 280 puntos básicos | Jun-Sep 28 | Sep-33 |

| AT1 | Jun-23 | 1.000 | EUR | 8,375 % | Dic-28 | Perpetuo |

Adicionalmente, en junio de 2023 BBVA, S.A. completó una titulización de préstamos para la adquisición de vehículos por un importe de 800 millones de euros.

BBVA México por su parte, realizó dos emisiones senior en el primer trimestre del año y una emisión subordinada en el segundo trimestre. La primera de las emisiones senior se trata de un bono verde por 8.689 millones de pesos mexicanos (unos 468 millones de euros, aproximadamente) con vencimiento a 4 años, tomando como referencia la tasa TIIE (Tasa de Interés Interbancaria de Equilibrio utilizada en México) a un día +32 puntos básicos y la segunda, supone la emisión de un bono senior por 6.131 millones de pesos mexicanos (unos 330 millones de euros, aproximadamente) a un tipo fijo del 9,54% y a un plazo de 7 años. Respecto a la emisión subordinada llevada a cabo en junio, se trata de una emisión Tier 2 por importe de 1.000 millones de dólares estadounidenses a un plazo de 15 años con opción de amortización anticipada a los 10 años y a un tipo fijo del 8.45%. El principal objetivo de esta emisión es el de lograr un colchón de capital de absorción de pérdidas holgado para cumplir con los requisitos TLAC (Total Loss-Absorving Capacity), con plena implementación en México en 2025.

BBVA Colombia, junto con la Corporación Financiera Internacional (IFC, por sus siglas en inglés) anunció el lanzamiento del primer bono azul en el país por 50 millones de dólares estadounidenses. Para más información, consúltese la sección Sostenibilidad al inicio del presente informe.

En Turquía, Garanti BBVA renovó en junio un crédito sindicado asociado a criterios ambientales, sociales y de gobierno corporativo (ESG por sus siglas en inglés) que consta de dos tramos separados de 199 millones de dólares estadounidenses y 218,5 millones de euros, ambos con vencimiento a un año.

Tipo de cambio

La gestión del riesgo de tipo de cambio tiene como finalidad reducir la sensibilidad de los ratios de capital a movimientos en las divisas, así como la variabilidad del beneficio atribuido a movimientos de las mismas.

Los comportamientos que han tenido las principales divisas del Grupo durante el primer semestre de 2023 han sido muy dispares. En positivo, por su relevancia para el Grupo, sobresale la fortaleza del peso mexicano que se ha apreciado un 12,4% frente al euro. También otras divisas de Latinoamérica han presentado un buen comportamiento en los seis primeros meses del año: el peso colombiano (+12,7%), el peso chileno (+5,1%) y el sol peruano (+3,0%). En el lado negativo destaca la depreciación de la lira turca (-29,5%) y del peso argentino (-32,3%); ambas divisas de países con tasas de inflación muy elevadas. Finalmente, el dólar estadounidense ha cedido un 1,8% frente al euro si bien se ha movido en un rango relativamente estrecho.

TIPOS DE CAMBIO (EXPRESADOS EN DIVISA/EURO)

| Cambios finales | Cambios medios | ||||

|---|---|---|---|---|---|

30-06-23 |

∆% sobre 30-06-22 |

∆% sobre 31-12-22 |

1er Sem. 23 |

∆% sobre 1er Sem. 22 |

|

| Dólar estadounidense | 1,0866 | (4,4) | (1,8) | 1,0809 | 1,2 |

| Peso mexicano | 18,5614 | 12,9 | 12,4 | 19,6495 | 12,8 |

| Lira turca (1) | 28,3193 | (38,8) | (29,5) | - | - |

| Sol peruano | 3,9402 | (0,4) | 3,0 | 4,0564 | 1,7 |

| Peso argentino (1) | 278,43 | (53,4) | (32,3) | - | - |

| Peso chileno | 872,19 | 9,6 | 5,1 | 871,72 | 3,5 |

| Peso colombiano | 4.554,24 | (5,9) | 12,7 | 4.963,93 | (13,8) |

(1) En aplicación de la NIC 21 "Efectos de la variaciones en los tipos de cambio de la moneda extranjera", la conversión de la cuenta de resultados de Turquía y Argentina se hace empleando el tipo de cambio final.

En relación a la cobertura de los ratios de capital, BBVA cubre en agregado un 70% del exceso de capital de sus filiales. La sensibilidad del ratio CET1 fully-loaded del Grupo a depreciaciones del 10% en las principales divisas se estima en: +18 puntos básicos para el dólar americano, -9 puntos básicos para el peso mexicano y en -3 punto básico en el caso de la lira turca10. En cuanto a la cobertura de resultados, BBVA cubre entre un 40% y un 50% del resultado atribuido agregado que espera generar en los próximos 12 meses. El importe finalmente cubierto para cada divisa depende de la expectativa de evolución futura de la misma, el coste y la relevancia de esos ingresos en relación a los resultados del conjunto de Grupo.

Tipo de interés

La gestión del riesgo de tipo de interés persigue limitar el impacto que puede sufrir BBVA, tanto a nivel de margen de intereses (corto plazo) como de valor económico (largo plazo), por movimientos adversos en las curvas de tipo de interés en las distintas divisas donde el Grupo tiene actividad. BBVA desarrolla esta labor a través de un procedimiento interno, conforme a las directrices establecidas por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés), con el objetivo de analizar el potencial impacto que pudiera derivarse del abanico de escenarios en los diferentes balances del Grupo.

El modelo se apoya en hipótesis que tienen como objetivo reproducir el comportamiento del balance de forma más acorde con la realidad. Especial relevancia tienen los supuestos relativos al comportamiento de las cuentas sin vencimiento explícito y las estimaciones de prepago. Estas hipótesis se revisan y adaptan, al menos, una vez al año, según la evolución de los comportamientos observados.

A nivel agregado, BBVA sigue teniendo sensibilidad positiva a subidas de los tipos de interés en el margen de intereses.

El primer semestre de 2023 ha estado caracterizado por la persistencia de la inflación en la mayoría de países donde el Grupo tiene presencia. A pesar de que la inflación general sigue dando muestras de ralentización, la subyacente persiste en niveles elevados. Tras el episodio de elevada volatilidad observado en marzo con la crisis protagonizada por determinados bancos regionales americanos y otro de origen suizo, los tipos de interés experimentaron ciertas bajadas, anticipando un posible relajamiento en las políticas monetarias contractivas. No obstante, en los meses posteriores, los bancos centrales retomaron el mensaje más duro, llevando a los mercados a retrasar las expectativas de bajadas de tasas, a pesar de la pausa en la estrategia alcista de la FED. El efecto de estos movimientos en la deuda soberana se tradujo en fuertes repuntes de los tramos cortos tanto en Europa como en Estados Unidos. Por su parte las curvas periféricas continuaron bien soportadas. En el caso de México, se da por finalizado el ciclo de subidas de tasas y los mercados descuentan que pudiera ser uno de los primeros bancos centrales en iniciar recortes, incluso en 2023. El banco central de Turquía por su parte ha efectuado un giro de 180 grados en su política monetaria con un incremento de tasas significativo en el mes de junio, que se espera tenga continuidad en los próximos meses, tras un incremento de 250 puntos básicos en el mes de julio. En América del Sur, Colombia parece haber alcanzado su tasa terminal y Perú permanece en los mismos niveles que en el primer trimestre, tras seis reuniones consecutivas sin cambios.

Por áreas, las principales características son:

-

El balance de España se caracteriza por una cartera crediticia con elevada proporción referenciada a tipo de interés variable (hipotecas y préstamos a empresas) y un pasivo compuesto fundamentalmente por depósitos de clientes a la vista. La cartera COAP actúa como palanca de gestión y cobertura del balance, mitigando su sensibilidad a movimientos de tipos de interés. En un entorno de mayores tipos, cercanos actualmente a sus valores terminales previstos por el mercado, el perfil de riesgo de tipo de interés del balance se ha reducido durante el año.

Por otro lado, el BCE subió los tipos de interés 25 puntos básicos en cada una de sus reuniones de mayo y junio, situando a cierre del trimestre el tipo de interés de referencia en el 4,00%, el tipo de la facilidad de depósito en el nivel de 3,5% y el tipo de la facilidad marginal de crédito en el 4,25%. En este entorno, los tipos de referencia Euribor continuaron subiendo en el segundo trimestre de 2023, si bien a menor ritmo que en el primero. Así, el diferencial de la clientela se está beneficiando de las subidas de tipos de interés y de la contención en el coste de los depósitos.

- México continúa mostrando un equilibrio entre los balances referenciados a tipo de interés fijo y variable lo que se traduce en una sensibilidad limitada a los movimientos de tipos de interés. Entre los activos más sensibles a movimientos de tipos de interés, destaca la cartera de empresas, mientras que las carteras de consumo e hipotecas son mayoritariamente a tipo fijo. Por el lado de los recursos, destacar la fuerte proporción de cuentas corrientes no remuneradas, las cuales son insensibles a movimientos de tipos de interés. La cartera COAP está invertida principalmente en bonos soberanos a tipo fijo con duraciones limitadas. La tasa de política monetaria se sitúa en el 11,25%, 75 puntos básicos por encima del nivel de cierre del año 2022, pero estable en el trimestre. En términos de diferencial de la clientela, se aprecia una mejoría en el primer semestre de 2023, favorecido por la contención del coste de los depósitos y una positiva evolución del rendimiento del crédito.

- En Turquía, la sensibilidad de los préstamos, en su mayoría a tipo fijo, pero con plazos relativamente cortos, y la cartera COAP equilibran la sensibilidad de los depósitos por el lado del pasivo. De este modo, la sensibilidad del margen de intereses permanece acotada, tanto en lira turca como en moneda extranjera. El CBRT aumentó en junio las tasas de política monetaria desde el 8,5% hasta el 15,0% y, hasta el 17,5% en su reunión de julio. El diferencial de la clientela empeoró en el primer semestre de 2023 por el mayor coste de depósitos y los límites de las tasas en los préstamos

- En América del Sur, el perfil de riesgo de tipo de interés sigue siendo bajo al tener la mayor parte de los países del área una composición de fijo/variable y vencimientos muy similares entre el activo y el pasivo, con una sensibilidad del margen de intereses acotada. Asimismo, en los balances con varias divisas, también se realiza una gestión del riesgo de tipo de interés por cada una de las divisas, mostrando un nivel de riesgo muy reducido. Respecto a las tasas de referencia, en Perú se mantienen sin cambios al 7,75%, Colombia, tras una última subida de 25 puntos básicos en abril, se sitúo en 13,25% y Argentina en 97,00% tras incrementar 1.900 puntos básicos entre abril y mayo. El diferencial de la clientela empeora en el primer semestre del año en Colombia, afectado por un mayor coste de los depósitos que no se traslada en la misma medida a la rentabilidad de los préstamos, mientras que en Perú muestra una ligera mejora en el año gracias a la contención del coste de los depósitos.

TIPOS DE INTERÉS (PORCENTAJE)

| 30-06-23 | 31-03-23 | 31-12-22 | 30-09-22 | 30-06-22 | 31-03-22 | |

|---|---|---|---|---|---|---|

| Tipo oficial BCE | 4,00 | 3,50 | 2,50 | 1,25 | 0,00 | 0,00 |

| Euribor 3 meses (1) | 3,54 | 2,91 | 2,06 | 1,01 | (0,24) | (0,50) |

| Euribor 1 año (1) | 4,01 | 3,65 | 3,02 | 2,23 | 0,85 | (0,24) |

| Tasas fondos federales Estados Unidos | 5,25 | 5,00 | 4,50 | 3,25 | 1,75 | 0,50 |

| TIIE (México) | 11,25 | 11,25 | 10,50 | 9,25 | 7,75 | 6,50 |

| CBRT (Turquía) | 15,00 | 8,50 | 9,00 | 12,00 | 14,00 | 14,00 |

- (1) Calculado como media del mes.

10 Esta sensibilidad no incluye el coste de las coberturas de capital, cuya estimación se sitúa actualmente en 1 punto básico al mes para el peso mexicano y 1 punto básico al mes para la lira turca.