Gestión del riesgo

Riesgos de crédito

El Grupo BBVA conserva la trayectoria positiva de las métricas relacionadas con la gestión del riesgo de crédito en el semestre (estabilidad en el segundo trimestre). En este sentido:

- El riesgo crediticio disminuye alrededor de un 2% tanto en los últimos seis meses como en el trimestre. A tipos de cambio constantes, la tasa de variación es del +0,6% en lo que va de año y del +0,7% desde finales de marzo de 2017. Lo más relevante: desapalancamiento en España (aunque la tasa de descenso se va suavizando progresivamente), Estados Unidos y, por efecto tipo de cambio, en América del Sur y Turquía. Por su parte, crecimiento en México.

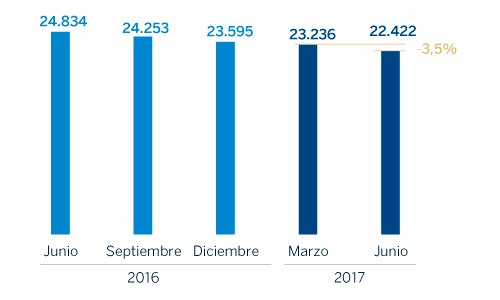

- Los riesgos dudosos continúan reduciéndose con respecto al dato del primer trimestre del año (-3,5%) y al del cierre del ejercicio anterior (-5,0%), debido a su buena trayectoria, sobre todo, en España, Estados Unidos y Turquía.

- La tasa de mora del Grupo continúa mejorando (-8 puntos básicos en los últimos tres meses y -15 puntos básicos comparada con la del cierre de 2016), hasta situarse en el 4,8% a finales de junio de 2017.

- Los fondos de cobertura muestran un retroceso del 3,1% con respecto a la cifra del 31 de marzo (-1,1% aislando el efecto de los tipos de cambio) y del 4,2% desde diciembre de 2016, por su descenso generalizado en todas las geografías.

- La tasa de cobertura termina el semestre en el 71%, una mejora de 30 puntos básicos en los últimos tres meses y de 57 puntos básicos desde diciembre de 2016.

- Por último, el coste de riesgo acumulado a junio se sitúa en el 0,92%, nivel prácticamente igual que el del primer trimestre (0,90%) y 8 puntos superior al del ejercicio previo.

Riesgos dudosos (Millones de euros)

Riesgo crediticio (1) (Millones de euros)

| 30-06-17 | 31-03-17 | 31-12-16 | 30-09-16 | 30-06-16 | |

|---|---|---|---|---|---|

| Riesgos dudosos | 22.422 | 23.236 | 23.595 | 24.253 | 24.834 |

| Riesgo crediticio | 471.548 | 480.517 | 480.720 | 472.521 | 483.169 |

| Fondos de cobertura | 15.878 | 16.385 | 16.573 | 17.397 | 18.264 |

| Tasa de mora (%) | 4,8 | 4,8 | 4,9 | 5,1 | 5,1 |

| Tasa de cobertura (%) | 71 | 71 | 70 | 72 | 74 |

- (1) Incluye los préstamos y anticipos a la clientela (bruto) más riesgos contingentes.

Evolución de los riesgos dudosos (Millones de euros)

| 2° Trim. 17(1) | 1er Trim. 17 | 4° Trim. 16 | 3er Trim. 16 | 2° Trim. 16 | |

|---|---|---|---|---|---|

| Saldo inicial | 23.236 | 23.595 | 24.253 | 24.834 | 25.473 |

| Entradas | 2.525 | 2.490 | 3.000 | 2.588 | 2.947 |

| Recuperaciones | (1.930) | (1.698) | (2.141) | (1.784) | (2.189) |

| Entrada neta | 595 | 792 | 859 | 804 | 758 |

| Pases a fallidos | (1.084) | (1.132) | (1.403) | (1.220) | (1.537) |

| Diferencias de cambio y otros | (326) | (18) | (115) | (165) | 140 |

| Saldo al final de período | 22.422 | 23.236 | 23.595 | 24.253 | 24.834 |

| Pro memoria: | |||||

| Créditos dudosos | 21.730 | 22.572 | 22.915 | 23.589 | 24.212 |

| Garantías concedidas dudosas | 691 | 664 | 680 | 665 | 622 |

- (1) Datos provisionales.

Riesgos estructurales

Liquidez y financiación

La gestión de la liquidez y financiación en BBVA promueve la financiación del crecimiento recurrente del negocio bancario en condiciones adecuadas de plazo y coste, a través de una amplia gama de instrumentos que permiten acceder a un gran número de fuentes de financiación alternativa, adecuándose en todo momento a las exigencias regulatorias actuales.

Un principio básico de BBVA en la gestión de la liquidez y financiación del Grupo es la autosuficiencia financiera de sus filiales bancarias en el extranjero. Este principio evita la propagación de una crisis de liquidez entre las distintas áreas y garantiza la adecuada transmisión del coste de liquidez al proceso de formación de precios.

Durante el primer semestre del año 2017, las condiciones de liquidez y financiación se han mantenido holgadas en todas las geografías donde opera el Grupo BBVA:

- La solidez financiera de los bancos del Grupo sigue apoyándose en la financiación de la actividad crediticia, fundamentalmente, a través de recursos estables de clientes.

- Tanto en el balance euro como en México, la actividad ha continuado generando liquidez, ya que la evolución de los depósitos ha mostrado una tendencia positiva que ha repercutido en un estrechamiento del gap de crédito.

- En Estados Unidos, la contención del coste del pasivo ha provocado un incremento del gap de crédito.

- Cómoda situación de liquidez en Turquía. Ligero incremento del gap de crédito debido al aumento de la actividad crediticia.

- En América del Sur persiste la confortable situación de liquidez, lo que ha permitido reducir el crecimiento de los depósitos mayoristas para acompasarlos al de la inversión crediticia.

- Adicionalmente, BBVA S.A. ha acudido a los mercados de financiación mayorista por un importe total de 3.500 millones de euros, utilizando los formatos de deuda senior (1.000 millones en el primer trimestre y 1.500 millones en el segundo, esta última con cupón variable) y Tier 2 (1.000 millones en el primer trimestre). También ha cerrado diversas operaciones de emisión privada de títulos Tier 2, por una cuantía aproximada de 500 millones de euros (de los que 168 millones han sido en el segundo trimestre) y una de additional Tier 1, por 500 millones de euros, en el segundo trimestre.

- Los mercados de financiación mayorista a largo plazo en el resto de geografías donde opera el Grupo siguen mostrando estabilidad. Hay que destacar las emisiones realizadas por Garanti en Turquía: deuda senior, por 500 millones de dólares, en el primer trimestre; deuda subordinada, por 750 millones de dólares, en el segundo trimestre; y bonos garantizados en liras turcas, por un importe equivalente a 131 millones de euros, también en el segundo trimestre; así como la renovación del préstamo sindicado (segundo trimestre). En Estados Unidos, BBVA Compass ha vuelto a los mercados, tras dos años, con una emisión de deuda senior de 750 millones de dólares. En México, BBVA Bancomer ha llevado a cabo dos emisiones locales de deuda senior, por un importe total de 338 millones de euros, a 3 y 5 años. Por su parte, en América del Sur, BBVA Chile también ha emitido en mercado local deuda senior, por una cuantía equivalente a 173 millones de euros, en dos emisiones a 4 y 10 años.

- La financiación a corto plazo continúa teniendo un comportamiento favorable, en un entorno de elevada liquidez.

- En relación con el ratio regulatorio de liquidez LCR, BBVA sigue conservando niveles por encima del 100%, claramente superiores a las exigencias regulatorias (mayor al 80% en 2017), tanto en el Grupo como en todas sus filiales bancarias.

Tipo de cambio

La gestión del riesgo de tipo de cambio de las inversiones de BBVA a largo plazo, derivado fundamentalmente de sus franquicias en el extranjero, tiene como finalidad preservar los ratios de capital del Grupo y otorgar estabilidad a la cuenta de resultados.

El primer semestre de 2017 ha estado marcado por:

- La incertidumbre sobre las políticas fiscales y comerciales de la administración de Estados Unidos, lo cual generó una gran volatilidad en el caso del peso mexicano, sobre todo durante los tres primeros meses de 2017.

- El debate sobre la eliminación de los tipos negativos por parte del Banco Central Europeo (BCE), ante la mejora de los datos macroeconómicos.

- La activación del proceso de salida del Reino Unido de la Unión Europea (“Brexit”).

- Los resultados de las elecciones francesas.

- La subida de tipos de interés por parte de la Reserva Federal (FED).

- El resultado del referéndum constitucional en Turquía y la actuación del Banco Central (CBRT).

- La subida de los tipos de interés, por parte del Banco Central de México (Banxico) y las conversaciones más constructivas en relación con el Tratado de Libre Comercio de América del Norte (NAFTA, por sus siglas en inglés).

En este contexto, BBVA ha continuado con su política activa de gestión de las principales inversiones en países emergentes que, en media, se sitúa entre el 30% y el 50% de los resultados esperados para 2017 y alrededor del 70% del exceso del ratio de capital CET1 (lo que no está naturalmente cubierto por el propio ratio). En base a esta política, a cierre de junio de 2017, la sensibilidad del ratio CET1 a una depreciación frente al euro del 10% de las principales divisas emergentes (peso mexicano o lira turca) se mantiene por debajo de 2 puntos básicos y el nivel de cobertura de los resultados esperados para 2017 en estos dos países se situaría alrededor del 60% para México y del 50% para Turquía.

Tipos de interés

El objetivo de la gestión del riesgo de tipo de interés es mantener un crecimiento sostenido del margen de intereses a corto y medio plazo, con independencia del movimiento de los tipos de interés, controlando los impactos en el ratio de capital por la valoración de la cartera de activos disponibles para la venta.

Los bancos del Grupo mantienen carteras de renta fija para la gestión de la estructura de sus balances. Durante el primer semestre de 2017, los resultados de esta gestión han sido satisfactorios, habiéndose continuado con estrategias de riesgo limitado orientadas a la mejora de la rentabilidad.

Por último, en cuanto a las políticas monetarias seguidas por los distintos bancos centrales de las principales geografías donde BBVA opera entre enero y junio de 2017, cabe resaltar:

- Sin cambios relevantes en la Eurozona, donde se mantienen los tipos al 0%.

- En Estados Unidos continúa la tendencia alcista de tipos de interés, con una subida en marzo y otra en junio que los ha situado en el 1,25%.

- En México, Banxico ha realizado varias subidas de tipos de interés en lo que va de año, por lo que el nivel de política monetaria se sitúa a cierre de junio en el 7%.

- En Turquía, el semestre ha estado marcado por las subidas de tipos del CBRT, lo que ha incrementado el coste medio de financiación hasta el 11,98%.

- En América del Sur, la autoridad monetaria ha bajado tipos en Perú (25 puntos básicos), Colombia (125 puntos básicos) y Chile (50 puntos básicos).

Capital económico

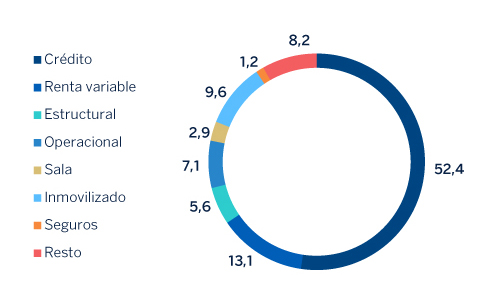

El consumo de capital económico en riesgo (CER) a cierre de mayo de 2017, en términos consolidados, alcanza los 36.066 millones de euros, lo que equivale a una tasa de variación del -2,9% con respecto a la cifra de febrero de este año (-0,9% a tipos de cambio constantes). Tal descenso está localizado en crédito (principalmente en España) y en renta variable por fondo de comercio (por la depreciación del dólar frente al euro en el trimestre), compensado parcialmente por un incremento en riesgo estructural de tipo de cambio (por evolución de las divisas), tipo de interés y participaciones (focalizado este último, principalmente, en el aumento de la participación en Testa Residencial).

Desglose del capital económico en riesgo en términos atribuidos (Porcentaje a mayo de 2017)