El sector bancario se ha visto penalizado frente a los principales índices bursátiles, especialmente en Europa.

En un entorno de recuperación económica global en el año 2010, el mercado bursátil ha experimentado un comportamiento dispar, reflejando, en parte, la diferente evolución económica de las distintas regiones. Así, el S&P 500 en Estados Unidos creció un 12,8%, el Stoxx 50 en Europa cerró el año sin variaciones frente al cierre de 2009 (+0,04%), el FTSE en el Reino Unido ascendió un 10,9% y, por último, en España el Ibex 35 retrocedió un 17,4%.

La incertidumbre sobre el futuro de determinadas economías de la eurozona y las preocupaciones en torno al capital y la liquidez de las entidades bancarias, han sido elementos determinantes en este comportamiento. Sin embargo, en la segunda mitad del año, dos factores han mitigado la caída bursátil del sector. Por un lado, la publicación de los resultados de los tests de estrés de la banca europea, que tuvo una acogida favorable por su ejercicio implícito de transparencia, especialmente en el caso español. Por otro, la confirmación del retraso del posible final de las medidas de inyección de liquidez por parte del Banco Central Europeo (BCE). No obstante, el agravamiento de los problemas en algunos países de Europa, especialmente en Irlanda, han reavivado las tensiones en los mercados en la recta final del año.

En este contexto, el índice Stoxx Banks y el Euro-Stoxx Banks en Europa disminuyeron un 11,6% y un 26,9% respectivamente, mientras que el FTSE Banks (Reino Unido) se mantuvo prácticamente plano (–0,1%). Por su parte, el S&P Financials Index y el índice S&P Regional Banks en Estados Unidos se incrementaron un 10,8% y un 27,4%, respectivamente.

Los resultados de BBVA presentados en 2010 han sido, por lo general, acogidos favorablemente por los analistas. Se ha valorado especialmente la confirmación de la mejora de la calidad crediticia en el Grupo, tanto en España como en México y América del Sur; así como la recuperación de la actividad y resultados en Latinoamérica.

Asimismo, el anuncio de la adquisición del 24,9% del banco turco Garanti ha sido valorado positivamente por los analistas. Se destaca especialmente la calidad de la franquicia turca y el potencial de crecimiento futuro tanto del país como de la entidad. En esta misma línea, la ampliación de capital acometida ha sido muy bien acogida por el mercado, ya que ha contado con la confianza del 99,9% de los accionistas del Banco existentes antes de la operación. Además, destaca la elevada sobresuscripción alcanzada, superior a cuatro veces. De esta operación, sobresalen la mejora de los ratios de solvencia del Grupo y la capacidad de anticipación de BBVA, que se adelanta a posibles futuras ampliaciones por parte de otras entidades y previas a la implementación de Basilea III.

BBVA cotiza con un descuento muy atractivo frente al sector.

El comportamiento de la acción BBVA durante el año 2010 ha estado penalizado, fundamentalmente, por la preocupación de los inversores respecto al entorno macroeconómico en España. En este sentido, durante la primera mitad del ejercicio, la acción retrocedió un 32,3%. No obstante, la publicación de los resultados de los tests de estrés de la banca europea confirmó la fortaleza financiera del Grupo BBVA que, en el tercer trimestre del año, se revalorizó en bolsa un 15,0% y presentó un mejor comportamiento que el Ibex 35. Por último, las tensiones en el mercado en el cuarto trimestre han influido negativamente en la evolución final de la acción. Con todo, la cotización de BBVA ha oscilado en el año entre 7,00 y 13,27 euros, cerrando a 31-12-2010 en 7,56 euros por acción, lo que determina una capitalización bursátil de 33.951 millones de euros. Por su parte, el ratio precio/beneficio es de 7,4 veces, frente a las 11,3 veces a diciembre de 2009 (ambos datos calculados con el precio y el beneficio del cierre del año en cuestión). En estas condiciones, BBVA sigue ofreciendo una valoración atractiva frente al sector.

El valor contable neto por acción, resultado de dividir los fondos propios netos de fondo de comercio entre el número de acciones y teniendo en cuenta la ampliación de capital llevada a cabo en noviembre de 2010, alcanza los 6,27 euros, cifra superior en un 6,3% a los 5,90 euros del 31 de diciembre de 2009. De esta forma, el multiplicador precio/valor contable neto es de 1,2 veces, lo que compara con 2,2 veces del 31-12-2009. El beneficio por acción (BPA) es de 1,17 euros en el ejercicio 2010, con una tasa de variación anual similar a la del beneficio atribuido.

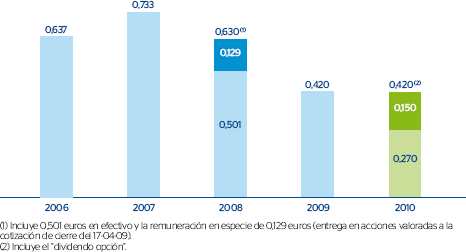

BBVA continúa ofreciendo una remuneración atractiva y diferencial.

BBVA mantendrá su política de remuneración al accionista en 0,42 euros por acción, incorporando el “dividendo opción” en sustitución del tradicional dividendo complementario. Bajo este esquema se ha hecho efectivo el pago de tres dividendos a cuenta de los resultados de 2010 por un importe bruto de 0,09 euros por acción cada uno. Adicionalmente, se propondrá a la Junta General de Accionistas el “dividendo opción”, que permite a los accionistas decidir entre recibir la remuneración en acciones de nueva emisión, a través de una ampliación de capital liberada, o en metálico y vendiendo los derechos asignados en dicha ampliación. Con ello, la remuneración total al accionista correspondiente al ejercicio 2010 será de 0,42 euros por acción y mantendrá el mismo nivel que el año anterior, en un entorno en el que muchos bancos están revisando sus políticas de remuneración. Este dividendo implica una rentabilidad por dividendo del 5,6%, una de las más atractivas del sector. Adicionalmente, es destacable que BBVA no sólo ofrece una remuneración atractiva y diferencial al accionista, sino que también pone a su disposición una variedad de productos y servicios exclusivos en condiciones muy ventajosas.

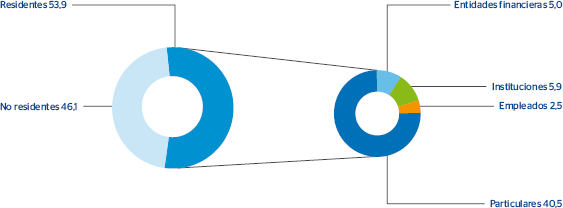

La propiedad del capital de BBVA sigue estando muy diversificada.

Al cierre de 2010, el número de accionistas de BBVA es de 952.618, frente a los 884.373 del 31-12-2009, lo que supone un aumento del accionariado del 7,7%. La única participación individual significativa de la que BBVA tiene noticia es la ostentada por la sociedad Inveravante Inversiones Universales, que a

31-12-2010 poseía un 5,07%. Cabe resaltar que en 2010 se mantiene la granulación del accionariado, ya que a diciembre el 92,7% de los propietarios tienen menos de 4.500 títulos (frente al 93,8% del 31-12-09), representando el 12,6% del capital (frente al 12,5% del 31-12-09) y una inversión media por accionista de 4.714 acciones (4.238 en 2009).

Por su parte, el 53,9% del capital pertenece a inversores residentes en España. De ellos, el 40,5% está en manos de particulares, el 2,5% de empleados y el 10,9% restante de inversores institucionales. Se mantiene un alto porcentaje de accionistas no residentes, que son propietarios del 46,1% del capital social, lo que demuestra, una vez más, la confianza y el reconocimiento del nombre BBVA en los mercados internacionales, incluso en entornos tan complicados como el actual.

Los títulos de la acción cotizan, al igual que en 2009, en el mercado continuo español, en la Bolsa de Nueva York (bajo la forma de ADS’s representados por ADR’s) y en los mercados de Londres y de México.

La acción BBVA continúa destacando por su elevada liquidez. Ha cotizado durante los 256 días de los que ha constado el calendario bursátil de 2010. En ellos, se ha negociado en el mercado continuo un total de 17.459 millones de acciones, lo que supone un 388,8% del número de acciones que componen el capital social. Por tanto, el volumen medio diario de acciones negociadas ha sido de 68 millones de títulos, un 1,5% del número de acciones que componen el capital, por un importe efectivo medio diario de 655 millones de euros.

Por último, la acción BBVA está incluida en los índices de referencia Ibex 35 y Euro Stoxx 50, con una ponderación del 9,5% en el primero y del 2,2% en el segundo, y en varios índices sectoriales, entre los que destaca el Stoxx Banks, con una ponderación del 10,0%. Además, es destacable la presencia de BBVA en los principales índices mundiales de sostenibilidad, como los DowJones Sustainability Indexes y los índices de sostenibilidad de MSCI.