El año 2010 tuvo dos momentos cruciales con respecto a la deuda de países soberanos de la Eurozona. El rescate de Grecia, en mayo, y el de Irlanda, en noviembre. Ambos fueron acompañados de un tensionamiento del riesgo-país de España y de incrementos del diferencial de su deuda frente a la alemana. En mayo de este año, dicho diferencial alcanzó los 200 puntos básicos en el plazo de 10 años, y en noviembre y diciembre, llegó hasta los 300 puntos básicos. Dicha situación provocó tensiones en los mercados mayoristas, tanto monetarios como de largo plazo, penalizando a las entidades en función de la diversificación geográfica de sus negocios. Con todo, los spreads crediticios aplicados, tanto en el mercado primario (emisiones), como en el secundario y en el de derivados (credit default swap, CDS), alcanzaron nuevos máximos, superando a los observados en 2009.

En ese contexto, la gestión de la liquidez por parte de BBVA ha sido especialmente proactiva, basada en incrementar los pasivos minoristas más estables, así como en emitir en mercados mayoristas. Se han realizado emisiones mayoristas de deuda senior o cédulas, tanto hipotecarias como territoriales, en cada cuatrimestre del año. Si bien el diferencial aplicado ha sido creciente a lo largo del ejercicio, la acogida de las emisiones ha sido buena (siempre inferior al nivel del CDS). En total, se han emitido 16.919 millones de euros en 2010, adicionales a la ampliación de capital realizada en noviembre.

En todos los casos, el Banco se ha financiado de modo autónomo, acorde a su rating y capacidad de generar resultados recurrentes, y sin tener que acudir, en ningún momento, a apoyos o avales públicos. El control del riesgo de liquidez en 2010 se ha basado, un año más, en el mantenimiento permanente de un colchón suficiente de activos líquidos plenamente disponibles para redescuento que cubriera los principales compromisos de la Entidad a corto plazo. El Banco se ha anticipado así al Comité de Basilea, que aprobó la creación del ratio LCR (liquidity coverage ratio) en octubre para su implementación a partir de 2011.

La política de emisiones en 2010 ha sido selectiva y encaminada a asegurar una financiación diversificada en un contexto de mercado especialmente difícil para las entidades españolas. De cara a preparar su estrategia a medio plazo, el Grupo se ha dotado de un nuevo “Manual de Liquidez y Financiación”, que marca como principios generales su gestión descentralizada, la autofinanciación de la actividad inversora por las áreas de negocio y la gestión a largo plazo, para preservar la solvencia, la sostenibilidad del crecimiento y la recurrencia de resultados. Ello permitirá afrontar el ratio NSFR (net stable funding ratio) que Basilea pretende implantar a partir de 2018.

La Dirección Financiera, a través de Gestión Financiera, realiza la gestión de la financiación estructural y de la liquidez en BBVA, acorde a las políticas y límites fijados por la CDP a propuesta del área de Riesgos quien, de modo independiente, realiza su medición y control en cada país, según un esquema corporativo, que incluye análisis de estrés y planes de contingencia.

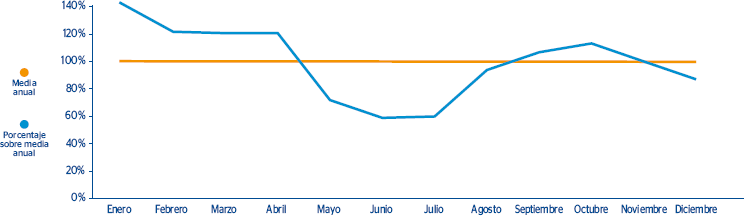

El gráfico 37 detalla la evolución relativa anual del principal de los indicadores utilizados en 2010, la liquidez básica, redefinida en septiembre como capacidad básica, para seguimiento de la posición de liquidez y de su riesgo potencial.