Aspectos destacados

Resultados

- Crecimiento generalizado de los ingresos de carácter más recurrente en prácticamente todas las geografías.

- Tendencia de contención de los gastos de explotación. Se mantiene la mejora en el ratio de eficiencia.

- Menor impacto por deterioro del valor de los activos financieros no valorados a valor razonable con cambios en resultados (en adelante, deterioro de activos financieros).

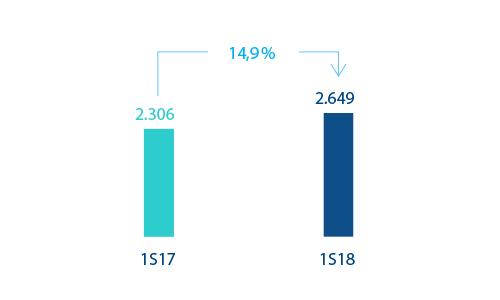

- Resultado atribuido de 2.649 millones de euros, un 14,9% más que en el primer semestre del ejercicio anterior.

Resultado atribuido al Grupo (Millones de euros)

Composición del resultado atribuido (1) (Porcentaje. 1er semestre 2018)

(1) No incluye el Centro Corporativo.

(2) Incluye las áreas de Actividad bancaria en España y Non Core Real Estate.

Balance y actividad

- Incremento de los préstamos y anticipos a la clientela (bruto) en las geografías emergentes y en Estados Unidos y descenso en España.

- Los créditos dudosos siguen comportándose favorablemente.

- En depósitos de la clientela se conserva un buen desempeño de las partidas más líquidas y de menor coste.

- Dentro de los recursos fuera de balance, se mantiene la positiva evolución de los fondos de inversión.

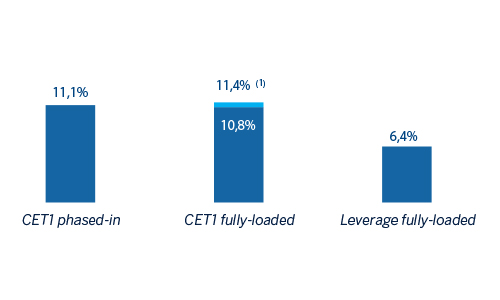

Solvencia

- Posición de capital por encima de los requisitos regulatorios.

- BBVA ha recibido la comunicación de Banco de España sobre su requisito mínimo de fondos propios y pasivos admisibles (el requisito MREL) establecido por la Junta Única de Resolución (JUR). El Grupo estima que actualmente se encuentra en línea con dicho requisito MREL.

- Realización de una emisión de los denominados bonos verdes por importe de 1.000 millones de euros (deuda senior no preferente).

Ratios de capital y leverage (Porcentaje a 30-06-18)

(1) Proforma de +55 puntos básicos de las operaciones corporativas anunciadas (ventas de activos de real estate a Cerberus y de BBVA Chile, cerrada en julio).

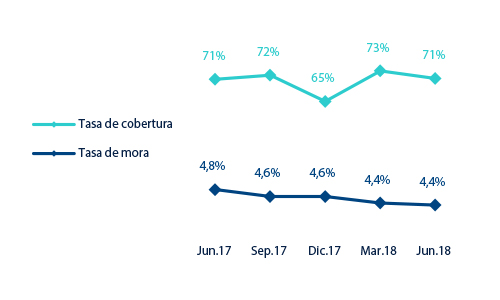

Gestión del riesgo

Buen comportamiento en el semestre de las principales métricas de gestión del riesgo: a 30-6-2018, la tasa de mora terminó en 4,4%, la cobertura en el 71% y el coste de riesgo acumulado en el 0,82%.

Tasas de mora y cobertura (Porcentaje)

Transformación

Continúa el aumento de la base de clientes digitales y móviles del Grupo (+20% y +41% interanual, respectivamente, según los últimos datos disponibles) y de las ventas digitales en todas las geografías donde opera BBVA.

Clientes digitales y móviles (Millones)