Turquía

Claves

- Incremento de dos dígitos en los indicadores de actividad.

- Sólido crecimiento de los ingresos de carácter más recurrente.

- Control de los gastos de explotación que crecen por debajo de la inflación.

- Indicadores de riesgos afectados por el deterioro puntual de la cartera comercial.

Actividad (1)

(Variación interanual a tipo de cambio constante. Datos a 31-03-2018)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

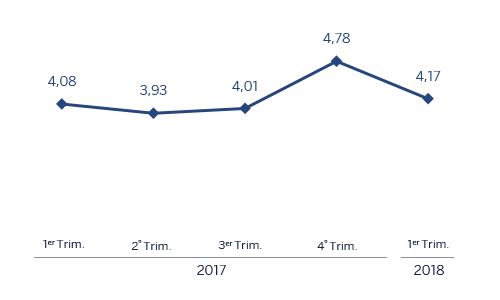

Margen de intereses sobre ATM

(Porcentaje. Tipo de cambio constante)

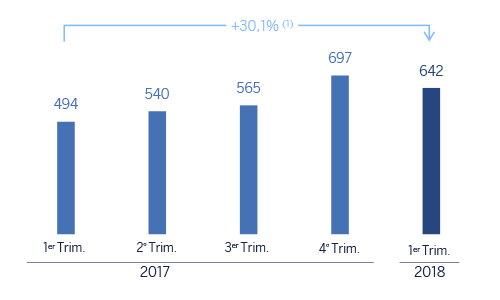

Margen neto

(Millones de euros a tipo de cambio constante)

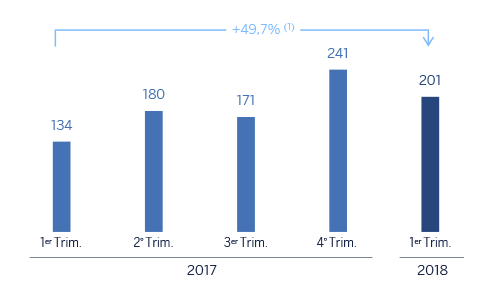

Resultado atribuido

(Millones de euros a tipo de cambio constante)

(1) A tipo de cambio corriente: 9,2%.

(1) A tipo de cambio corriente: 25,7%.

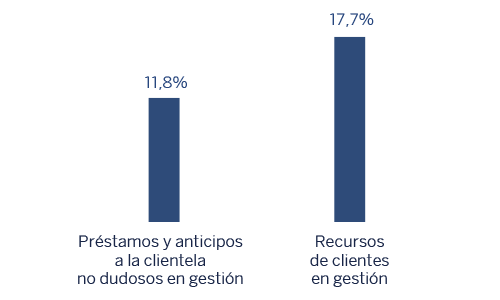

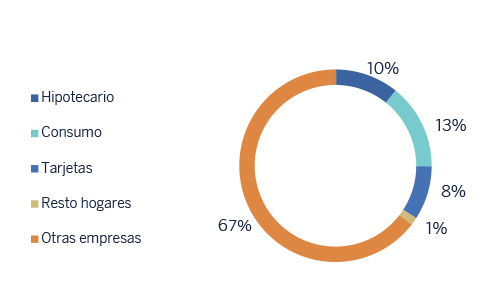

Composición de los préstamos y anticipos a la clientela no dudoso en gestión (1)

(31-03-2018)

(1) No incluye las adquisiciones temporales de activos.

Composición de los recursos de los clientes en gestión (1)

(31-03-2018)

(1) No incluye las cesiones temporales de activos.

Entorno macroeconómico y sectorial

Acorde con la información más reciente del Turkish Statistical Institute, el crecimiento económico interanual de Turquía en el cuarto trimestre del 2017 fue del 7,3% y estuvo muy apoyado en la alta contribución de la demanda interna, a su vez liderada principalmente por el consumo privado. Por el contrario, las exportaciones netas siguieron reduciéndose. Se espera que la actividad económica se mantenga sólida en el primer semestre del 2018. A ello contribuirá, entre otros factores, la extensión, en el 2018, del programa Credit Guarantee Fund (CGF). No obstante, este entorno seguirá claramente condicionado por el entorno político dado el anuncio de adelanto de las elecciones (24 de Junio del 2018, previamente programadas para el 3 de Noviembre del 2019).

La inflación, aunque cerró el mes de marzo del 2018 en dos dígitos (10,2%), presentó una reducción con respecto a la de Diciembre del 2017 (11,9%), gracias a los efectos base positivos. Sin embargo, las perspectivas de disminución de la inflación siguen siendo limitadas por las nuevas presiones de depreciación de la lira turca frente al euro.

Dadas estas expectativas sobre la inflación, el CBRT seguirá con su política monetaria restrictiva. Tras las subidas registradas en el 2017, el tipo de interés medio de financiación del CBRT se mantuvo en el 12,75% en el primer trimestre del 2018.

En cuanto a la evolución de sector financiero turco, con datos de finales del primer trimestre del 2018, la tasa de crecimiento interanual del crédito (ajustada por el efecto de la depreciación de la lira turca) se moderó hasta el 17,3%, tras la aceleración experimentada a lo largo del 2017 gracias a las facilidades de acceso al crédito impulsadas por el mencionado programa CGF. Por su parte, la tasa de mora del sector continuó mejorando, finalizando el mes de marzo en el 2,8%. Por último, los depósitos de clientes mantuvieron un avance interanual similar al de períodos previos, del 12,4% (ajustado también por el efecto de la depreciación de la lira), apoyados en la positiva trayectoria de los recursos en lira turca. Los depósitos en moneda extranjera volvieron a registrar un retroceso.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto de actividad como de resultados, se hacen a tipo de cambio constante. Estas tasas, junto con las de variación a tipo de cambio corriente, se pueden observar en las tablas adjuntas de estados financieros e indicadores relevantes y de gestión.

El crecimiento de la inversión crediticia (crédito a la clientela no dudoso en gestión) del área alcanzó un 3,5% en el trimestre, lo que equivale a un incremento interanual del 11,8% impulsado por los préstamos en lira turca. Por su parte, el crédito en moneda extranjera se mantuvo estable durante los tres primeros meses del 2018. Por segmentos, Garanti continuó mostrando un favorable desempeño de la financiación a empresas, en la que ganó cuota de mercado entre los peers privados. Aunque el impacto de la extensión al 2018 del mencionado programa CGF será más limitado que en el 2017, Garanti comenzó a tomar ventaja del mismo durante el primer trimestre del presente ejercicio. En préstamos personales (los llamados general purpose loans por su terminología en inglés) y financiación de autos, Garanti presentó un mejor desempeño que el sector, en este último caso como resultado de una cooperación comercial muy favorable con las compañías de automóviles. En hipotecas, Garanti ganó cuota de mercado entre los bancos privados turcos. Por último, reducción de cuota de mercado en el segmento de tarjetas de crédito debido a la contracción de los saldos de tarjetas de crédito al consumo.

En términos de calidad de activos, la tasa de mora cerró en el 3,7%, muy por debajo de la del sector en términos locales. Por su parte, la cobertura se situó en el 86%.

Los depósitos de la clientela (58% del pasivo total del área al 31-3-2018) siguieron siendo la principal fuente de financiación del balance de Turquía y subieron un 4,3% en el trimestre. Tanto los recursos en lira turca como en moneda extranjera mostraron avances. En este sentido se observó un buen desempeño de los depósitos a la vista, que continuaron siendo uno de los soportes del crecimiento del margen de intereses (ya que tienen un coste prácticamente nulo), con un peso del 31% sobre el total de los depósitos de la clientela.

Resultado

En el primer trimestre del 2018, Turquía generó un resultado atribuido acumulado de 201 millones de euros, lo que supone una subida interanual del 49,7%. Los aspectos más relevantes de la evolución interanual de la cuenta de resultados del área fueron:

- Favorable desempeño del margen de intereses, que creció un 10,4%. Esta positiva trayectoria ha sido el resultado, sobre todo, del incremento de la actividad, la buena gestión de los diferenciales de la clientela (a pesar del aumento del coste de financiación) y unos ingresos más elevados derivados de los bonos ligados a la inflación (7% en el primer trimestre del 2017 y 8% en el primer trimestre del 2018).

- El crecimiento de las comisiones se elevó hasta el 39,9%, impulsado principalmente por el buen comportamiento de las procedentes de sistemas de pago, project finance y transferencias de dinero.

- Positiva contribución de los ROF (en el primer trimestre del 2017 fue negativa), gracias a las ganancias procedentes de venta de títulos y de operativa con derivados y divisa.

- Con todo, el margen bruto del primer trimestre del 2018 fue un 21,5% superior al del mismo período del 2017.

- Los gastos de explotación se incrementaron un 8,6%, muy por debajo tanto del nivel de inflación como de la tasa de incremento interanual del margen bruto, gracias a una estricta disciplina de control de costes. Por tanto, el ratio de eficiencia se redujo hasta el 35,6% (36,5% en el 2017).

- Ascenso del deterioro de valor de los activos financieros en un 48,5%, debido al deterioro focalizado en la cartera de clientes mayoristas. Como resultado, el coste de riesgo acumulado del área se situó en el 1,17%.

Estados financieros e indicadores relevantes de gestión (Millones de euros y porcentaje)

| NIIF 9 | NIC 39 | ||||

|---|---|---|---|---|---|

| Cuentas de resultados | 1erTrim. 18 | ∆% | ∆%(1) | 1erTrim. 17 | |

| Margen de intereses | 753 | (7,3) | 10,4 | 812 | |

| Comisiones netas | 201 | 17,5 | 39,9 | 171 | |

| Resultados de operaciones financieras | 20 | n.s. | n.s. | (15) | |

| Otros ingresos y cargas de explotación | 23 | 164,5 | 215,0 | 9 | |

| Margen bruto | 996 | 2,0 | 21,5 | 976 | |

| Gastos de explotación | (354) | (8,8) | 8,6 | (389) | |

| Gastos de personal | (177) | (12,8) | 3,8 | (203) | |

| Otros gastos de administración | (137) | (1,7) | 17,0 | (139) | |

| Amortización | (40) | (12,5) | 4,2 | (46) | |

| Margen neto | 642 | 9,2 | 30,1 | 588 | |

| Deterioro de activos financieros no valorados a valor razonable con cambios en resultados | (151) | 24,7 | 48,5 | (121) | |

| Provisiones o reversión de provisiones y otros resultados | 29 | 79,9 | 114,2 | 16 | |

| Resultado antes de impuestos | 520 | 7,7 | 28,2 | 483 | |

| Impuesto sobre beneficios | (114) | 7,0 | 27,5 | (106) | |

| Resultado del ejercicio | 407 | 7,8 | 28,4 | 377 | |

| Minoritarios | (206) | (5,3) | 12,8 | (217) | |

| Resultado atribuido | 201 | 25,7 | 49,7 | 160 | |

| NIIF 9 | NIC 39 | ||||

|---|---|---|---|---|---|

| Balances | 31-03-18 | ∆% | ∆%(1) | 31-12-17 | |

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 2.942 | (27,1) | (21,5) | 4.036 | |

| Activos financieros a valor razonable | 5.993 | (6,6) | 0,6 | 6.419 | |

| de los que préstamos y anticipos | - | - | - | - | |

| Activos financieros a coste amortizado | 62.420 | (4,1) | 3,3 | 65.083 | |

| de los que préstamos y anticipos a la clientela | 49.751 | (3,2) | 4,3 | 51.378 | |

| Activos tangibles | 1.252 | (6,9) | 0,3 | 1.344 | |

| Otros activos | 1.781 | (1,7) | 5,9 | 1.811 | |

| Total activo/pasivo | 74.389 | (5,5) | 1,8 | 78.694 | |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 1.602 | 147,4 | 166,5 | 648 | |

| Depósitos de bancos centrales y entidades de crédito | 9.021 | (19,4) | (13,2) | 11.195 | |

| Depósitos de la clientela | 43.246 | (3,2) | 4,2 | 44.691 | |

| Valores representativos de deuda emitidos | 6.941 | (16,8) | (10,4) | 8.346 | |

| Otros pasivos | 11.002 | (2,8) | 4,7 | 11.321 | |

| Dotación de capital económico | 2.576 | 3,3 | 11,3 | 2.493 | |

| Indicadores relevantes y de gestión | 31-03-18 | ∆% | ∆%(1) | 31-12-17 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela no dudosos en gestión (2) | 49.408 | (3,9) | 3,5 | 51.438 |

| Riesgos dudosos | 2.380 | (6,8) | 0,4 | 2.553 |

| Depósitos de clientes en gestión (3) | 43.143 | (3,1) | 4,3 | 44.539 |

| Recursos fuera de balance (4) | 3.861 | (1,1) | 6,6 | 3.902 |

| Activos ponderados por riesgo | 60.936 | (2,9) | 4.6 | 62,768 |

| Ratio de eficiencia (%) | 35,6 | 36,5 | ||

| Tasa de mora (%) | 3,7 | 3,9 | ||

| Tasa de cobertura (%) | 86 | 85 | ||

| Coste de riesgo (%) | 1,17 | 0,82 |

(1) A tipo de cambio constante.

(2) No incluye las adquisiciones temporales de activos.

(3) No incluye las cesiones temporales de activos.

(4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.