Anexo

Información adicional: Corporate & Investment Banking

Claves

- Disminución del volumen de crédito y ligero ascenso de los depósitos.

- Favorable trayectoria del resultado, muy apoyado en la estabilidad de los ingresos y la contención de los gastos y el saneamiento.

- Positiva trayectoria de los indicadores de riesgo.

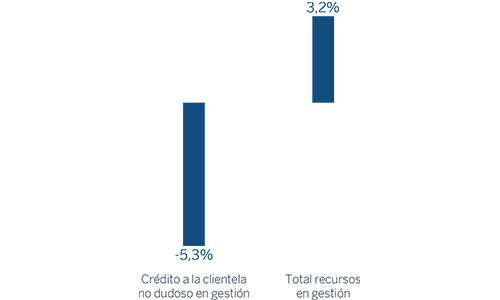

Actividad (1)

(Variación interanual a tipos de cambio constantes. Datos a 31-12-2017)

(1) No incluye ni las adquisiciones ni las cesiones temporales de activos.

Margen bruto sobre ATM

(Porcentaje. Tipos de cambio constantes)

Margen neto

(Millones de euros a tipos de cambio constantes)

Resultado atribuido

(Millones de euros a tipos de cambio constantes)

(1) A tipos de cambio corrientes: -1,2%.

(1) A tipos de cambio corrientes: +12,8%.

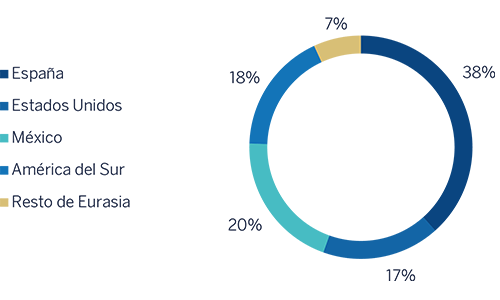

Composición del crédito a la clientela no dudoso en gestión (1)

(31-12-2017)

(1) No incluye las adquisiciones temporales de activos.

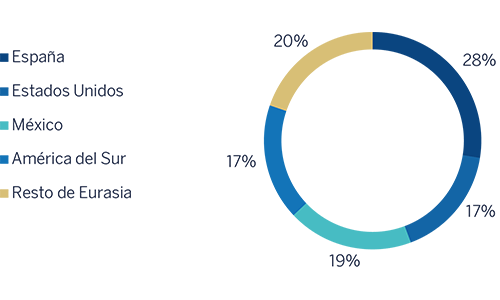

Composición de los recursos de clientes en gestión (1)

(31-12-2017)

(1) No incluye las cesiones temporales de activos.

Entorno macro económico y sectorial

El último trimestre del año ha estado marcado por los nuevos pasos en los procesos de normalización de las políticas monetarias en Estados Unidos y en la Eurozona, la aprobación de la reforma fiscal en Estados Unidos y la mejora de los datos de actividad a nivel global. De esta manera, la FED inició la reducción de su balance en octubre y reanudó las subidas de tipos de interés en diciembre. Por su parte, el BCE anunció la extensión del programa de compra de activos hasta septiembre del 2018, pero desde enero reducirá el nivel de compras mensuales a la mitad (30.000 millones). Para evitar movimientos bruscos de los mercados financieros, los bancos centrales han sabido transmitir que la salida será muy gradual. Así, los tipos de interés de largo plazo han permanecido anclados en niveles bajos buena parte del cuarto trimestre del 2017, sobre todo en Europa. En Estados Unidos, la pendiente de la curva se ha aplanado significativamente, por la subida de la rentabilidad del bono a dos años, que comienza a ajustar las expectativas de nuevas subidas en este país, mientras que la rentabilidad a diez años apenas ha subido.

El dólar no consiguió capitalizar del todo la aprobación de la reforma fiscal en Estados Unidos y el alza de los tipos de corto plazo. Por el contrario, el euro sí comenzó a poner en precio la retirada del estímulo monetario. Las divisas emergentes se depreciaron debido a factores globales, que se combinaron con factores idiosincráticos en el caso del peso mexicano y la lira turca.

La bolsa en Estados Unidos siguió alcanzando nuevos máximos, apoyada en los efectos de la reforma fiscal y los bajos tipos de interés de largo plazo. Por el contrario, la bolsa europea cerró el trimestre con una ligera disminución, tras alcanzar un nuevo máximo en octubre. En el caso de España, la crisis de Cataluña ha tenido un impacto moderado en los mercados. La prima de riesgo se ha estabilizado en torno a 114 puntos básicos, aunque alcanzó cotas de 130 en los momentos de mayor incertidumbre.

Actividad

Salvo que expresamente se comunique lo contrario, las tasas de variación que se comentan a continuación, tanto en actividad como en resultados, se hacen a tipos de cambio constantes. Estas tasas, junto con las de variación a tipos de cambio corrientes, se pueden observar en las tablas adjuntas de estados nancieros e indicadores relevantes y de gestión.

Continúa el contexto de mercado en términos de presión en márgenes y exceso de liquidez. En este sentido, la inversión crediticia (crédito a la clientela no dudoso en gestión), presentó una disminución interanual del 5,3%. Comportamiento dispar por geografías: por una parte sobresalió los crecimientos en México, Argentina, Chile y Colombia y, por otra, los retrocesos en España, Resto de Eurasia, Estados Unidos y Perú.

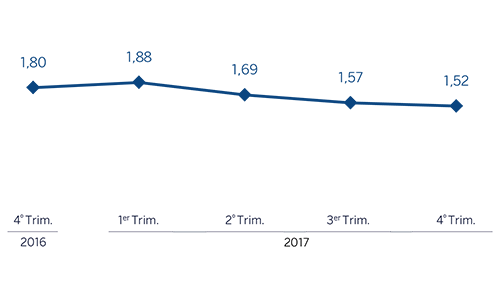

En calidad crediticia, positiva evolución de los indicadores de riesgo. La tasa de mora, 0,7% a diciembre del 2017, se redujo con respecto a la de diciembre del 2016 (1,0%). Por su parte, la cobertura, 103% a la misma fecha, subió frente a la del cierre del ejercicio previo (79%).

En recursos se observó un ascenso del 3,2% desde diciembre del 2016. Los avances en Estados Unidos, México, Argentina y Colombia compensaron la disminución de España, Resto de Eurasia y Chile.

Resultado

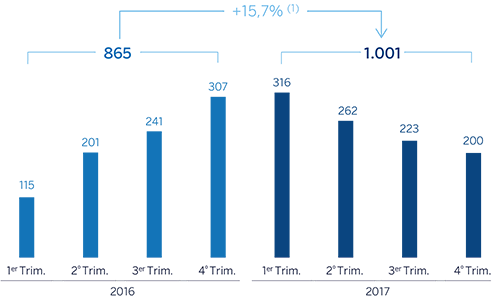

CIB registró un resultado atribuido en el año de 1.001 millones de euros, un 15,7% más que en el 2016. Esto fue debido, principalmente, a la estabilidad de los ingresos, la contención de los gastos y un menor nivel de saneamientos crediticios. Lo más relevante de la cuenta de resultados de este agregado se resume a continuación:

-

Ligero descenso interanual del margen bruto (-0,3%). El retroceso del margen de intereses (por menor volumen de inversión crediticia que en el 2016, ya que el diferencial de la clientela presentó una positiva evolución) se compensó gracias a los resultados obtenidos tanto por la gestión de la volatilidad habida en los mercados, sobre todo durante el primer trimestre del 2017, como por el buen comportamiento de las comisiones (+7,7%), fundamentalmente en España.

En el negocio de corporate finance, ha existido una elevada actividad en el año 2017 y se ha llevado a cabo una gran labor de marketing, gracias a la cual BBVA ha obtenido numerosos mandatos, reforzando su posición de mercado en este negocio.

La Unidad de Equity Capital Markets (ECM) ha mostrado una intensa actividad en el mercado primario de equity a lo largo del año, donde se han materializado numerosas operaciones, como colocaciones aceleradas en mercado y relevantes salidas a bolsa, en las que BBVA ha tenido un rol destacado.

Desde el punto de vista de mergers & acquisitions (M&A), el cierre del ejercicio ha demostrado la consolidación de la tendencia ascendente iniciada en el año 2015 en España, motivada por una mejor coyuntura económica, el aumento de la inversión realizada por fondos extranjeros y una mejor situación financiera de las empresas. El número de operaciones en el 2017 creció notablemente (+6% frente al 2016), dando lugar a un gran volumen de inversión tanto nacional como extranjera. En particular, y a pesar de las incertidumbres en el corto y medio plazo, el mercado se mostró muy activo, especialmente en los sectores de infraestructuras y energía.

Adicionalmente, BBVA siguió demostrando su liderazgo en el ámbito de las finanzas verdes, siendo una de las entidades financieras más activas en los mercados de green bonds y green loans. BBVA cree y apuesta por este mercado de financiación en auge, por lo que está abriendo el abanico de productos de financiación “verdes y sostenibles” a sus clientes (bonos, préstamos, líneas de crédito, financiación de proyectos, etc.)

Los gastos de explotación acumulados disminuyeron un 2,2% con respecto a los del 2016. Las claves principales siguieron siendo la contención en gastos de personal y discrecionales y el ascenso de los costes asociados al plan de inversiones en tecnología.

Por último cabe señalar los menores niveles de deterioro del valor de los activos financieros con respecto a los del ejercicio previo, cuando se registraron dotaciones a saneamientos como consecuencia de las bajadas de rating de las compañías de oil & gas en Estados Unidos, sobre todo durante los tres primeros meses de ese año.

Estados financieros e indicadores relevantes de gestión (Millones de euros. Porcentaje)

| Cuentas de resultados | 2017 | ∆% | ∆%(1) | 2016 |

|---|---|---|---|---|

| Margen de intereses | 1.902 | (17,0) | (15,0) | 1.315 |

| Comisiones | 675 | 5,5 | 7,7 | 640 |

| Resultados de operaciones financieras | 793 | 20,2 | 22,2 | 660 |

| Otros ingresos netos | 112 | (3,8) | (5,3) | 117 |

| Margen bruto | 2.672 | (2,2) | (0,3) | 2.731 |

| Gastos de explotación | (992) | (3,7) | (2,2) | (1.031) |

| Gastos de personal | (495) | (6,7) | (5,5) | (530) |

| Otros gastos de administración | (390) | (2,7) | (0,6) | (401) |

| Amortización | (108) | 7,9 | 8,7 | (100) |

| Margen neto | 1.680 | (1,2) | 0,9 | 1.701 |

| Deterioro del valor de los activos financieros (neto) | (93) | (59,9) | (59,6) | (231) |

| Dotaciones a provisiones y otros resultados | (42) | (35,0) | (34,4) | (65) |

| Resultado antes de impuestos | 1.545 | 10,0 | 12,8 | 1.405 |

| Impuesto sobre benficios | (424) | 4,4 | 7,0 | (406) |

| Resultado del ejercicio | 1.121 | 12,2 | 15,1 | 999 |

| Minoritarios | (120) | 7,8 | 10,3 | (112) |

| Resultado atribuido | 1.001 | 12,8 | 15,7 | 888 |

| Balances | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Efectivo, saldos en efectivo en bancos centrales y otros depósitos a la vista | 4.193 | 61,3 | 79,0 | 2.600 |

| Cartera de títulos | 72.804 | (11,9) | (10,0) | 82.666 |

| Préstamos y partidas a cobrar | 85.061 | (3,3) | 0,6 | 87.988 |

| de los que préstamos y anticipos a la clientela | 59.376 | (1,7) | 3,3 | 60.428 |

| Posiciones inter-áreas activo | - | - | - | - |

| Activos tangibles | 26 | (26,1) | (20,3) | 35 |

| Otros activos | 2.078 | (16,6) | (13,8) | 2.492 |

| Total activo/pasivo | 164.161 | (6,6) | (3,6) | 175.781 |

| Pasivos financieros mantenidos para negociar y designados a valor razonable con cambios en resultados | 49.059 | (10,5) | (9,4) | 54.785 |

| Depósitos de bancos centrales y entidades de crédito | 45.400 | 3,9 | 6,2 | 43.705 |

| Depósitos de la clientela | 41.989 | (6,3) | (2,4) | 44.836 |

| Valores representativos de deuda emitidos | 523 | (8,9) | (7,6) | 574 |

| Posiciones inter-áreas pasivo | 19.687 | (17,8) | (10,8) | 23.957 |

| Otros pasivos | 3.743 | (2,8) | 0,4 | 3.850 |

| Dotación de capital económico | 3.760 | (7,7) | (3,0) | 4.074 |

| Indicadores relevantes y de gestión | 31-12-17 | ∆% | ∆%(1) | 31-12-16 |

|---|---|---|---|---|

| Préstamos y anticipos a la clientela bruto (2) | 49.219 | (10,8) | (5,7) | 55.160 |

| Riesgos dudosos | 582 | (27,9) | (23,0) | 808 |

| Depósitos de clientes en gestión (3) | 36.729 | (2,4) | 2,3 | 37.616 |

| Recursos fuera de balance (4) | 1.357 | 17,3 | 34,1 | 1.157 |

| Ratio de eficiencia (%) | 37,1 | 37,7 | ||

| Tasa de mora (%) | 0,7 | 1,0 | ||

| Tasa de cobertura (%) | 103 | 79 | ||

| Coste de riesgo (%) | 0,16 | 0,12 |

- (1) A tipos de cambio constantes.

- (2) No incluye las adquisiciones temporales de activos.

- (3) No incluye las cesiones temporales de activos.

- (4) Incluye fondos de inversión, fondos de pensiones y otros recursos fuera de balance.