5.2.1. Ámbito de aplicación

El ámbito de aplicación del modelo interno de riesgo de mercado, a efectos del cálculo de recursos propios, se corresponde con las Salas de Tesorería de BBVA, S.A. y BBVA Bancomer.

5.2.2. Características de los modelos utilizados

El modelo de medición básico seguido es el de Value-at-Risk (VaR), que proporciona una predicción de la pérdida máxima a un día, con un 99% de probabilidad, que podrían experimentar las carteras de trading como resultado de las variaciones de los precios de los mercados de los factores anteriores. Se utiliza un período histórico de 2 años de observación de los factores de riesgo.

Banco de España ha autorizado la utilización del modelo interno para el cálculo de recursos propios por las posiciones de riesgo de la cartera de negociación de BBVA S.A. (desde 2004) y BBVA Bancomer (desde 2007), que conjuntamente contribuyen en torno a un 80-90% del riesgo de mercado de la cartera de negociación del Grupo. Asimismo, y siguiendo las directrices establecidas por las autoridades españolas y europeas, BBVA incorpora métricas adicionales con el fin de satisfacer los requerimientos regulatorios de Banco de España. Las nuevas medidas de riesgo de mercado para la cartera de negociación incluyen el cálculo del VaR estresado (que cuantifica el nivel de riesgo en situaciones históricas extremas), la cuantificación de los riesgos de impago y de bajada de calificación crediticia de las posiciones de bonos y derivados de crédito de la cartera y las cargas de titulizaciones y cartera de correlación, estos dos últimos estimados por modelo estándar.

El modelo vigente de límites de riesgo de mercado consiste en un esquema de límites de VaR, capital económico y sublímites de VaR, así como de stop loss para cada una de las unidades de negocio del Grupo. Los límites globales son aprobados anualmente por la Comisión Delegada Permanente, a propuesta del área Corporativa de GRM, previa presentación a la Comisión de Riesgos del Consejo.

Esta estructura de límites es desarrollada atendiendo a la identificación de riesgos específicos, por tipología, actividades y mesas. La coherencia entre límites es preservada por las unidades de riesgos de mercado. Este esquema de límites se complementa con mediciones de impacto de movimientos extremos de mercado en las posiciones de riesgo mantenidas. Actualmente el análisis de stress se realiza tomando como base escenarios de crisis históricos. El escenario histórico de referencia es la quiebra de Lehman en 2008. El escenario económico de crisis, se actualiza mensualmente y se realiza ad hoc para cada una de las tesorerías del Grupo BBVA. En este escenario, se identifican las posiciones de riesgo de mercado más significativas y se evalúa el impacto que los movimientos de las variables de mercado puedan tener sobre las mismas.

BBVA continúa trabajando en mejorar y enriquecer la información proporcionada por los ejercicios de stress, elaborando escenarios que permitan detectar cuáles son las posibles combinaciones de impactos en las variables de mercado que pueden afectar de una manera relevante al resultado de las carteras de trading, completando la información proporcionada por el VaR y los escenarios históricos y funcionando como un indicador de alerta que complemente las políticas de medición y control de riesgos habituales.

Con el objeto de considerar el desempeño de las unidades de negocio en el transcurso del año, se vincula la acumulación de resultados negativos a la reducción de los límites VaR establecidos. El esquema de control definido se complementa con límites a las pérdidas y con un sistema de señales de alerta para anticipar situaciones no deseadas en cuanto a niveles de riesgo y/o resultado. Todos los trabajos relacionados con el stress testing, metodologías, escenarios de variables de mercados e informes son desarrollados en coordinación con las distintas áreas de Riesgos del Grupo BBVA.

El modelo de medición de los riesgos de mercado incorpora finalmente un backtesting, o contraste a posteriori, que ayuda a precisar la validez de las mediciones del riesgo que se efectúan, comparando los resultados de gestión diarios con las medidas de VaR correspondientes.

El VaR (Value at Risk) es la variable básica para gestionar y controlar los riesgos de mercado del Grupo BBVA. Esta medida de riesgo estima la pérdida máxima que, con un nivel de confianza dado, se puede producir en las posiciones de mercado de una cartera en un determinado horizonte temporal. En el Grupo el VaR se calcula con un nivel de confianza del 99% y un horizonte temporal de un día.

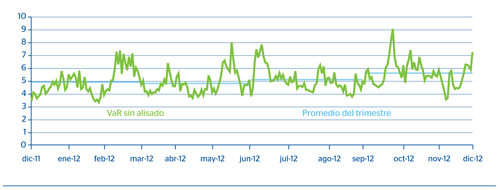

Evolución del riesgo de mercado BBVA, S.A.

Evolución del riesgo de mercado BBVA Bancomer

Como se ha comentado anteriormente, tanto BBVA S.A. como BBVA Bancomer tienen autorización de Banco de España para utilizar un modelo interno desarrollado por el Grupo BBVA para calcular los requerimientos de recursos propios por riesgos de mercado. Este modelo estima el VaR de acuerdo con la metodología de “simulación histórica”, que consiste en estimar las pérdidas y ganancias que se hubieran producido en la cartera actual de repetirse las variaciones en las condiciones de los mercados que tuvieron lugar a lo largo de un determinado período de tiempo y, a partir de esa información, inferir la pérdida máxima previsible de la cartera actual con un determinado nivel de confianza. Este modelo presenta la ventaja de reflejar de forma precisa la distribución histórica de las variables de mercado y de no requerir ningún supuesto de distribución de probabilidad específica. El período histórico utilizado en este modelo es de dos años.

Adicionalmente, y a efectos del cálculo de requerimientos de recursos propios para la cartera de negociación, el Grupo ha incorporado desde Diciembre 2011 los nuevos requerimientos de Basilea 2.5, lo que ha tenido un impacto en aumento de las cargas de capital. En concreto, estas nuevas cargas incluyen:

1. Incremental Risk Charge (IRC): Cuantifica el riesgo no capturado por el modelo VaR, específicamente los eventos de migración y default.

2. VaR Stress: Cuantifica una cifra de VaR utilizando parámetros estimados en un periodo en condiciones de stress.

3. Recargo por cartera de titulizaciones: Su riesgo específico se calculará siguiendo las reglas del método estándar, es decir, la misma carga de capital que una posición que se encontrara en el banking book.

4. Recargo por cartera de correlación: Su riesgo se calcula por el método estándar y fórmula supervisora. El perímetro de esta carga está referido a operativa de mercado del tipo Nth-to-default, y/o tranches de mercado y sólo para posiciones con mercado activo y capacidad de cobertura.

A continuación se muestra el desglose de requerimientos de capital para los modelos de BBVA, S.A. y BBVA Bancomer:

2012

(Millones de euros)

|

|

Requerimiento capital por Riesgo de Mercado | |||

|---|---|---|---|---|

| Modelo Avanzado | CR (VaR) | CR (sVaR) | IRC | Total |

| España | 160 | 165 | 124 | 449 |

| Mexico | 54 | 150 | 39 | 243 |

| Total | 214 | 315 | 163 | 693 |

2011

(Millones de euros)

|

|

Requerimiento capital por Riesgo de Mercado | |||

|---|---|---|---|---|

| Modelo Avanzado | CR (VaR) | CR (sVaR) | IRC | Total |

| España | 155 | 193 | 93 | 441 |

| Mexico | 48 | 142 | 57 | 247 |

| Total | 202 | 336 | 150 | 688 |

Por tipología de riesgo de mercado asumido por la cartera de trading, el riesgo principal en BBVA, S.A. es el de tipos de interés y el de spread de crédito, con un peso del 77% del total a finales de 2012. El de renta variable representa un 2%, el riesgo cambiario un 3% y el riesgo de volatilidad supone un 18% del riesgo total de la cartera.

A continuación se muestran las cifras de Var por factores de riesgo para BBVA S.A. y BBVA Bancomer:

Riesgo de mercado BBVA, S.A.

(Millones de euros)

| Riesgo | 31-12-12 |

|---|---|

| Interés + Spread | 26,3 |

| Cambio | 1,2 |

| Renta variable | 0,7 |

| Volatilidad, y correlación | 6,2 |

| Efecto diversificación | (15,2) |

| TOTAL | 19,2 |

| PROMEDIO 2012 | 13,8 |

| MÁXIMO 2012 | 21,7 |

| MÍNIMO 2012 | 8,1 |

Riesgo de mercado BBVA Bancomer

(Millones de euros)

| Riesgo | 31-12-12 |

|---|---|

| Interés + Spread | 5,7 |

| Cambio | 1,1 |

| Renta variable | 1,8 |

| Volatilidad, y correlación | 2,7 |

| Efecto diversificación | (4,1) |

| TOTAL | 7,3 |

| PROMEDIO 2012 | 5,1 |

| MÁXIMO 2012 | 9,1 |

| MÍNIMO 2012 | 3,4 |

Las cifras de VaR se estiman siguiendo 2 metodologías:

- VaR sin alisado, que equipondera la información diaria de los últimos 2 años transcurridos. Actualmente ésta es la metodología oficial de medición de riesgos de mercado de cara al seguimiento y control de límites de riesgo.

- VaR con alisado, que da mayor peso a la información más reciente de los mercados. Es una medición complementaria a la anterior.

El VaR con alisado se adapta con más rapidez a los cambios en las condiciones de los mercados financieros, mientras que el VaR sin alisado es una medida en general más estable que tenderá a superar al VaR con alisado cuando predomine la tendencia a menor volatilidad en los mercados y tenderá a ser inferior en los momentos en que se produzcan repuntes en la incertidumbre reinante en los mismos.

5.2.3. Stress testing

Todos los trabajos relacionados con el stress, metodologías, escenarios de variables de mercados, informes, son desarrollados en coordinación con las áreas de Riesgos del Grupo.

Actualmente se realiza el análisis de stress tomando como base escenarios de crisis históricos. El escenario histórico de referencia es la quiebra de Lehman en 2008. Una vez identificado el período crítico a utilizar, se aplica la evolución de los factores de riesgo para revaluar la cartera actual a fin de estimar la pérdida que se produciría si se repitiera esa circunstancia del mercado.

Impacto en Resultados escenario Lehman

(Millones de Euros)

|

|

31-dic-12 | 30-dic-11 |

|---|---|---|

| GM Europa | -9 | -42 |

| GM Bancomer | -82 | -21 |

| GM Argentina | -1 | -2 |

| GM Chile | -8 | -4 |

| GM Colombia | -2 | -1 |

| GM Perú | -8 | -6 |

| GM Venezuela | -4 | -3 |

Nueva metodología de cálculo de escenarios de stress: Los ejercicios de stress históricos se complementan con el diseño, mediante un proceso de simulación, de escenarios de stress que impacten de manera significativa a la cartera vigente en cada momento. A diferencia de los escenarios históricos, que son fijos y que, por tanto, no se adaptan a la composición de los riesgos de la cartera en cada momento, estos escenarios son dinámicos y se recalculan periódicamente en función de cuáles sean los principales riesgos mantenidos en las carteras de trading. El ejercicio parte, por tanto, de las sensibilidades más relevantes de la cartera y toma un histórico de factores de riesgos que comienza en 2008, seleccionando el tramo de 500 días consecutivos que suponen un mayor stress para esa cartera. Sobre esa ventana de stress, se realiza un ejercicio de simulación mediante el remuestreo de las observaciones históricas, generando una distribución de pérdidas y ganancias a 20 días que permita analizar eventos extremos. La ventaja de esta metodología es que el período de stress no está preestablecido, sino que es función de la cartera, y que al hacer un elevado número de simulaciones permite realizar análisis de expected shortfall con mayor riqueza de información que la disponible en los escenarios incluidos en el cálculo de VaR. Esta metodología se está implementando en BBVA, S.A y BBVA Bancomer y se trasladará de manera gradual al resto de las geografías.

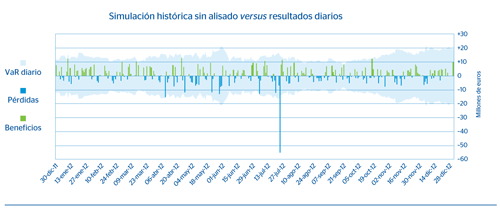

5.2.4. Backtesting

El modelo de medición de los riesgos de mercado del Grupo requiere disponer de un programa de Backtesting o validación del mismo, que garantiza la idoneidad de las mediciones del riesgo que se están efectuando.

La unidad de Riesgos de Mercado valida periódicamente los modelos de medición de riesgos utilizados que estiman la pérdida máxima que se puede producir en las posiciones consideradas con un nivel de probabilidad determinado. Si se observara que el modelo no se ajusta suficientemente a los resultados reales de las posiciones consideradas, se requerirían revisiones para la corrección de posibles errores o modificaciones para mejorar su calidad estimativa.

La validación del sistema de medición VaR se realiza contrastando los niveles de riesgo ex-ante que proporciona el modelo diariamente con los resultados de gestión reales ex-post calculados por el Área Financiera a partir de los sistemas de gestión de las unidades de negocio. Se comprueba que el nivel de riesgos resultante es coherente con los resultados obtenidos.

Validación del Modelo de Medición del Riesgo de Mercado para BBVA, S.A. con Resultados de Gestión

(Base EUR)

En el ejercicio 2012, en BBVA, S.A. las pérdidas de la cartera sólo superaron en una ocasión el VaR diario, validándose por tanto el correcto funcionamiento del modelo a lo largo del período siguiendo los criterios de Basilea:

- 24 de Julio: Excepción global de la sala generada en exclusiva por el resultado negativo producido en la mesa de RV. En esta jornada, Telefónica anunció la eliminación del dividendo en 2012 y el recorte de la retribución al accionista en 2013 y siguientes al 50%.

En el caso de BBVA Bancomer no se ha producido ninguna excepción al modelo en el ejercicio 2012.

BBVA Bancomer. Backtesting

(Diciembre 2012)

5.2.5. Características del sistema de gestión de riesgos

El Grupo cuenta con un sistema de gestión de riesgos adecuado al volumen de riesgos gestionados, cumpliendo las condiciones establecidas en la Norma Nonagésima Tercera:

- Integración de los cálculos diarios de los riesgos en la gestión de riesgos del Grupo.

- Independencia de la unidad de Riesgos respecto a las unidades de negocio.

- Participación activa de los órganos de dirección en el proceso de control de los riesgos.

- Recursos humanos suficientes para la utilización del modelo.

- Existencia de procedimientos escritos que garanticen el funcionamiento global del sistema de cálculo de riesgos.

- Acreditación del grado de exactitud del modelo interno utilizado para el cálculo del VaR.

- Existencia de un programa de stress.

- Procedimiento periódico de Auditoría Interna del sistema de medición de riesgos.

El Grupo cuenta con un programa de Backtesting que garantiza la idoneidad de las mediciones del riesgo que se están efectuando.

El Grupo cuenta con procedimientos de validación interna del modelo independiente del proceso de desarrollo del modelo.

El VaR se calcula diariamente, con un intervalo de confianza del 99% y un horizonte temporal de 1 día. Para extrapolar al horizonte regulatorio de 10 días se multiplican las cifras por raíz cuadrada de 10. Se utiliza un período histórico de 2 años de observación de los factores de riesgo.

El modelo de riesgos de mercado cuenta con un número suficiente de factores de riesgo en función del volumen de actividad en los diferentes mercados financieros.